GÜNÜN EN ÖNEMLİ HABERLERİ

- Pantheon Macroeconomics ekonomisti Melanie Debono, Avrupa Merkez Bankası’nın (ECB) Ağustos’ta euro bölgesinde ekonomik aktivitenin daha dinamik olduğunu gösteren işaretlere rağmen bu yıl üçüncü bir faiz indirimi yapma kartını elinde tutmaya devam ettiğini söyledi.

- Fed/Collins: İş gücü piyasası oldukça sağlıklı ve bunu korumak istiyoruz. İşsizlik hala düşük ve haftalık işsizlik başvurusu verileri düzenli bir yeniden dengelenmeyi gösteriyor. Yakında faizleri indirmeye başlamak uygun olur.

- Yurt dışında yerleşik kişiler, geçen hafta 297,6 milyon dolarlık hisse senedi sattı.

- ECB Tutanakları: Yüksek ücret artışlarından kaynaklanan iç maliyet baskılarının, hizmetler sektörü dahil olmak üzere birim karlar tarafından dengelendiğini görmek rahatlatıcıydı.

17:00 ABD

Fed Başkanı Powell’ın Konuşması

Beklenen (B): –

Önceki (Ö): –

17:00 ABD

Yeni Konut Satışları (Temmuz)

Beklenen (B): 624K

Önceki (Ö): 617K

USDTRY : Türk lirası, yatırımcıların Türkiye’nin ekonomik politikalarını izlemeye devam etmesiyle Ağustos başında 33,4 seviyesindeydi ve Temmuz ortasındaki 33 seviyesinden hafif bir değer kaybı yaşadı.

Daha geleneksel politikaların benimsenmesiyle enflasyon, Temmuz ayında %71,6’dan %61,8’e düştü. Moody’s, Temmuz ayında Türkiye’nin kredi notunu on yıldan uzun bir süre sonra ilk kez yükseltti. Türkiye Merkez Bankası, Temmuz ayında faiz oranını %50’de sabit tutarak enflasyonu kontrol etme kararlılığını gösterdi. Ayrıca, hükümet mali sıkılaştırma politikalarına yönelerek kamu işe alımlarını azalttı ve büyük altyapı yatırımlarını yavaşlattı.(DESTEK:32.25 – 32.65/DİRENÇ:34.15 – 34.35)

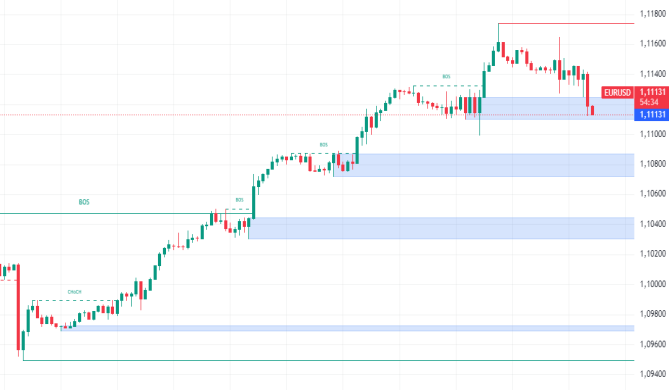

EURUSD : Euro, yeni verilerin Euro Bölgesi’nde ücret artışlarının yavaşladığını göstermesiyle, bir yıldan fazla süredir gördüğü 1,117 dolarlık zirveden gerileyerek 1,113 doların altına düştü. Bu durum, Avrupa Merkez Bankası’nın (ECB) faiz oranlarını düşürmeye devam etmesi için gerekçeleri güçlendirdi. Euro Bölgesi’nde müzakere edilen ücret artışı, Almanya’daki belirgin yavaşlama nedeniyle, önceki %4,74 seviyesinden ikinci çeyrekte %3,55’e düştü.

Ücret baskılarındaki bu azalma, özellikle bankanın politika kararlarında ücret artışını önemli bir faktör olarak vurgulaması nedeniyle, Eylül ayında bir ECB faiz indirimi beklentilerini artırıyor. Piyasalar, Eylül ayında bir faiz indirimi olasılığını %90’ın üzerinde görüyor ve zayıf ekonomik koşullar nedeniyle yıl sonuna kadar ek indirimler de muhtemel.(DESTEK:1.065 – 1.070/DİRENÇ:1.130 – 1.150)

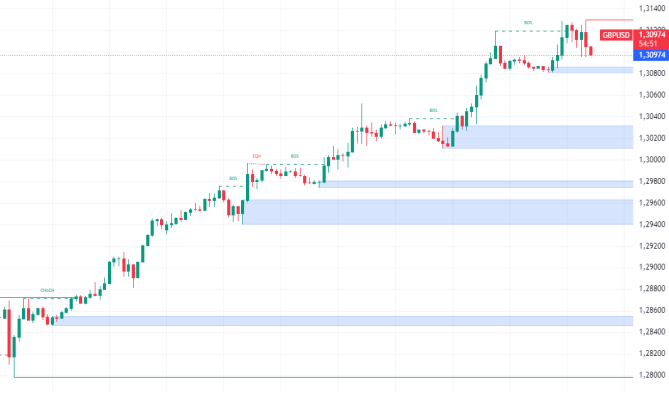

GBPUSD : İngiliz sterlini, Ağustos ayında Birleşik Krallık imalat ve hizmet faaliyetlerinde beklenenden daha iyi büyümenin ardından, Temmuz 2023’ten bu yana en yüksek seviyesi olan 1,31 doların üzerine çıktı. S&P Global Flash UK PMI bileşik çıktı endeksi, dört aylık bir zirveye ulaşarak 53,4 seviyesine yükseldi. İmalat üretimi, Temmuz ayındaki iki buçuk yıllık zirvenin hemen altında önemli bir artış gösterdi.

Hizmet sektörü ise artan iş ve tüketici harcamalarının etkisiyle, son dört ayın en güçlü iş faaliyeti büyümesini yaşadı. Sterlinin bu güçlenmesi, yatırımcıların Federal Rezerv’in faiz oranlarını 23 yıllık zirvelerinden düşürmesini beklemesiyle ABD dolarındaki son düşüşten de destek buldu.(DESTEK:1.2630 – 1.2750/DİRENÇ:1.3115 – 1.3145)

XAUUSD : Altın, Perşembe günü ons başına yaklaşık 2.500 dolara gerileyerek, Fed’in son FOMC tutanaklarında yansıyan ılımlı duruşunu değerlendiren piyasalarla birlikte rekor seviyelere yakın kaldı.

Yatırımcılar, ABD Merkez Bankası’nın yıl sonuna kadar 100 baz puanlık faiz indirimi yapma olasılığını fiyatlamaya devam etti. Yatırımcıların dikkati şimdi, faiz oranı görünümü hakkında daha fazla bilgi edinmek amacıyla Fed Başkanı Powell’ın Cuma günkü konuşmasına kayıyor. Diğer yandan, Orta Doğu’daki jeopolitik gerginlikler de altındaki yükseliş eğilimini desteklemeye devam etti.(DESTEK:2365- 2380/DİRENÇ:2550- 2550)

BRENT : Brent ham petrol vadeli işlemleri, Perşembe günü varil başına 76 doların altında tutunarak Ocak ayından bu yana en düşük seviyesine yaklaştı. Bu düşüşün nedeni, önde gelen petrol tüketicilerinden gelen zayıf verilerden kaynaklanan talep endişelerinin piyasayı etkilemesiydi. Ayrıca, Çin’den gelen son hayal kırıklığı yaratan veriler fiyatlar üzerinde aşağı yönlü baskı yapmaya devam etti. Ancak, kaybı sınırlayan faktörlerden biri, ABD Merkez Bankası’nın faiz oranlarını düşürme olasılığı oldu.

Son FOMC tutanakları, çoğu politika yapıcının, verilerin beklentileri karşılaması durumunda Eylül ayında politikayı gevşetmenin uygun olacağını ve bunun potansiyel olarak ekonomik aktiviteyi ve petrol talebini artırabileceğini ortaya koydu.(DESTEK:75.50 – 76.45/DİRENÇ:79.45 – 80.95)

NASDAQ : Nasdaq, yatırımcıların Federal Rezerv’in Eylül ayında faiz oranlarını düşürebileceğine dair beklentilerinin artmasıyla pozitif bir ivme gösterdi. Fed’in Temmuz ayı toplantı tutanakları, politika yapıcıların çoğunun, ekonomik verilerin beklentilere uygun olması durumunda, Eylül ayında bir faiz indiriminin uygun olabileceği yönündeki görüşlerini ortaya koydu. Bu beklenti, özellikle teknoloji sektörüne ağırlık veren Nasdaq bileşenleri üzerinde olumlu bir etki yarattı.

ABD’deki zayıf istihdam verileri ve ekonomik yavaşlama sinyallerine rağmen, Nasdaq’taki genel piyasa hissiyatı olumlu kaldı. Özellikle yapay zeka gibi yeni teknolojilerden faydalanması beklenen teknoloji hisselerine olan güven, endeksin dirençli kalmasını sağladı.(DESTEK:18735-18945/DİRENÇ:20000 – 20300)

DAX : Frankfurt’un DAX endeksi, Perşembe günü 18.500 seviyesini aşarak yükseldi ve Federal Rezerv’e yönelik ılımlı beklentiler ile Avrupa ekonomisine dair yeni ivmenin devam etmesiyle, ayın başlarındaki satış dalgasının ardından pozitif ivmesini sürdürdü. Fed’in son toplantısına ait tutanaklar, politika yapıcıların, Eylül toplantısında fon oranını düşürmenin uygun olacağı konusunda, yaklaşan verilerde sürpriz olmadığı takdirde, hemfikir olduklarını gösterdi.

Bu arada, Avro Bölgesi PMI endeksi, özel sektör faaliyetlerinde Ağustos ayında daha güçlü bir genişlemeye işaret ederek, para birimi bloğundaki durgunluk endişelerini azalttı. Ancak, Almanya’daki anket sonuçları bu dönemde daha hızlı bir daralmaya işaret etti.(DESTEK:16950 – 17125/DİRENÇ:18900 – 19200)

Bu makalede , Wolf Markets Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.