GÜNÜN EN ÖNEMLİ HABERLERİ

- BOJ/Uchıda: (BOJ’un gelecek faiz artışı zamanlamasıyla ilgili soru üzerine) Kişisel olarak şu anda ihtiyatlı olmayı gerektiren daha fazla faktör olduğunu düşünüyorum.

- Çin’de ihracatlar Temmuz ayında bir önceki yılın aynı ayına göre %9.7 artması beklenirken %7.0 artarak beklentilerin altında arttı. İthalatlar ise bir önceki yılın aynı ayına göre %3.5 artması beklenirken %7.2 artarak beklentileri aştı. Bir önceki verilerde ihracatlar %8.6 artarken, ithalatlar %2.3 azalmıştı.

- Yatırımcılar, büyüme tahminlerinin düşmesi ve Donald Trump’ın yeniden seçilme ihtimalinin kârları daha da zora sokacağı düşüncesiyle elektrikli araç odaklı fonlardan çıkmaya başladı.

- Goldman Sachs Group Inc. İcra Kurulu Başkanı David Solomon, ABD ekonomisinin bir resesyondan kaçınabileceğini düşündüğü için Federal Rezerve’in borçlanma maliyetlerini düşürmek için acil adımlar atmaktan kaçınacağını düşünüyor.

- İran’da suikasta uğrayan Hamas Siyasi Büro Başkanı İsmail Heniyye’nin yerine, hareketin Gazze Şeridi sorumlusu Yahya Sinvar’ın seçildiği bildirildi.

- “HAM PETROL STOKLARI”

- Saat: 17:30

- Yer: ABD

- Beklenen:-1,600M

- Önceki:-3,436M

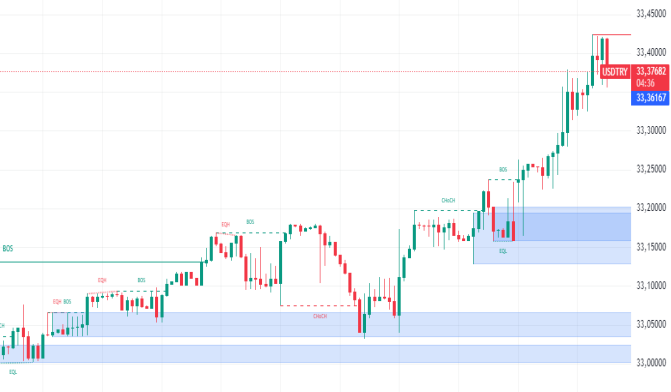

USDTRY : Temmuz sonuna doğru Türk lirası 32,9 civarında seyrederken, yatırımcılar Türkiye’nin ekonomik ve parasal politikalarına dair gelişmeleri yakından takip etmeye devam ediyor.

Daha geleneksel politikaların benimsenmesi olumlu sonuçlar vermeye başladı; enflasyon Haziran ayında sekiz ayın ardından ilk kez beklenenden düşük bir seviye olan %71,6’ya geriledi. Moody’s Ratings de Temmuz ayında, on yıldan uzun bir süre sonra ilk kez Türkiye’nin kredi notunu yükseltti.

Türkiye Merkez Bankası, Temmuz ayında üst üste dördüncü toplantıda temel faiz oranını %50’de sabit tutarak enflasyonla mücadeleye olan kararlılığını gösterdi.(DESTEK:32.10 – 31.10/DİRENÇ:32.10 – 31.10)

EURUSD : Euro, tüccarların ekonomik görünümü değerlendirmeye devam etmesiyle yedi aylık zirve olan 1,096 dolara yükseldikten sonra 1,09 dolarda sabitlendi.

ABD’nin zayıf ekonomik verileri, büyük bir ekonomik yavaşlama veya olası durgunluk endişelerini artırdı ve Fed’in faiz oranlarını daha agresif bir şekilde düşürme ihtimalini güçlendirdi.

Avrupa’da ise tüccarlar ECB’nin faizleri bu yıl 90 baz puan daha indireceği ve Eylül toplantısında 50 baz puanlık bir indirim yapacağı beklentilerini artırdı. Almanya’daki fabrika siparişleri Temmuz ayında beklenmedik şekilde %3,9 artarak, imalat sektörünün toparlanması için umut sağladı.(DESTEK:1.065 – 1.070/DİRENÇ:1.099 – 1.100)

GBPUSD: İngiliz sterlini, yatırımcıların İngiltere Merkez Bankası’ndan daha hızlı faiz indirimi beklentisiyle bir aylık düşük seviyeye yaklaşarak 1,273 dolara düştü.

Bu düşüş, ABD’deki resesyon korkuları nedeniyle İngiliz devlet tahvili getirilerinin çok aylık düşük seviyelere gerilemesiyle ilişkilendirildi. Piyasalar, Aralık’a kadar BoE’nin iki çeyrek puanlık faiz indirimi yapmasını öngörüyor; faiz oranı vadeli işlemleri bu yıl toplamda 56 baz puanlık bir indirim bekliyor, bu da geçen haftaki 47 baz puandan yüksek.

İki yıllık devlet tahvili getirileri de 8 baz puan düşerek %3,526’ya indi, bu da Nisan 2023’ten bu yana en düşük seviye. Geçtiğimiz hafta BoE, referans faiz oranını 16 yılın zirvesi olan %5,25’ten %5,0’ye düşürerek 2020’den bu yana ilk indirimini gerçekleştirdi.(DESTEK:1.2630 – 1.2750/DİRENÇ:1.3060 – 1.3115)

XAUUSD : Altın, önceki seansta %1’den fazla düştükten sonra Salı günü ons başına 2.410 dolar civarında sabitlendi. Metalin güvenli liman cazibesi, piyasalardaki riskten kaçınma eğilimiyle desteklenerek devam etti.

Yatırımcılar, zayıf ekonomik veriler ve hayal kırıklığı yaratan şirket kazançlarının ardından ABD’de resesyon olasılığını değerlendirmeye devam ediyor. Bu durum, piyasaların bu yıl 100 baz puandan fazla gevşeme fiyatlamasına ve Eylül’de 50 baz puanlık önemli bir faiz indirimi beklemesine yol açtı.

Federal Rezerv’in birden fazla faiz indirimi yapması beklenirken, San Francisco Fed Başkanı Mary Daly faiz oranlarını düşürmeye açık olduğunu ve politikada proaktif bir yaklaşım gerektiğini belirtti. Orta Doğu’daki artan gerginlikler de altının güvenli liman cazibesini güçlendirdi.(DESTEK:2330- 2350/DİRENÇ:2500- 2550)

BRENT : Brent , Orta Doğu’daki tedarik risklerinin etkisiyle üst üste üç seansta düşüş yaşadıktan sonra Salı günü varil başına yaklaşık 76,4 dolara yükseldi.

Lübnan’da bir Hizbullah komutanının ve İran’da Hamas’ın üst düzey liderinin öldürülmesi sonrası İsrail’in İran’ın misilleme tehditlerine karşı olası saldırılara hazırlanmasıyla bölgesel savaş korkuları arttı.

Ham petrol fiyatları, Libya’nın Sharara petrol sahasında hükümet karşıtı protestolar ve güvenlik sorunları nedeniyle üretimin durdurulmasından da destek aldı. ABD’de olası durgunluk endişeleri ve zayıf ekonomik veriler petrol fiyatları üzerinde aşağı yönlü baskı yaratırken, olumlu bir ISM hizmetleri raporu korkuları biraz azalttı.(DESTEK:74.50 – 75.40/DİRENÇ:78.50 – 81.55)

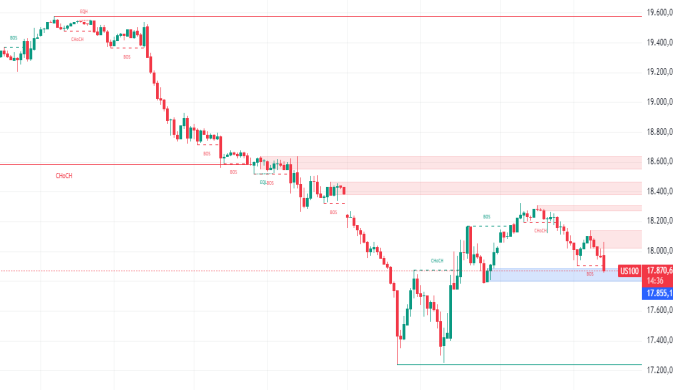

NASDAQ : Nasdaq, ABD ekonomisinin genel durumu, faiz oranlarındaki değişimler, teknoloji sektöründeki yenilikler ve şirketlerin karlılıkları gibi birçok faktörden etkilenmektedir.

Özellikle yapay zeka, bulut bilişim ve elektrikli araçlar gibi alanlardaki gelişmeler, endeksin geleceği üzerinde önemli bir etkiye sahiptir. Ancak, jeopolitik riskler, enflasyonist baskılar ve düzenleyici müdahaleler gibi belirsizlikler de piyasaları volatil hale getirebilir.

Yatırımcılar, Nasdaq’a yatırım yapmadan önce bu faktörleri dikkatlice değerlendirmeli ve portföylerini çeşitlendirerek riski dağıtmalıdırlar. Güncel ekonomik verilere ve piyasa analizlerine sürekli olarak göz atmak, bilinçli yatırım kararları almak için oldukça önemlidir.(DESTEK:17600-17785/DİRENÇ:19500- 20300)

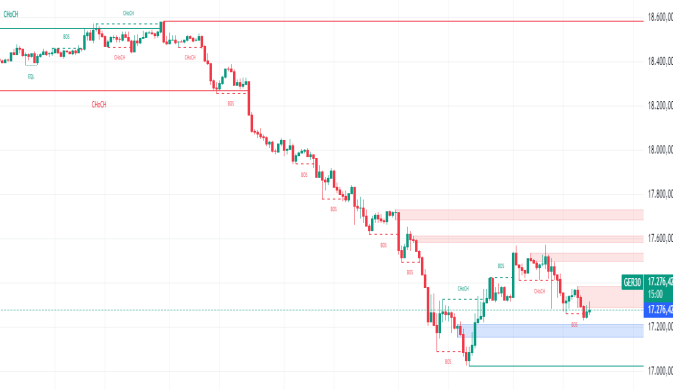

DAX : Frankfurt’un DAX endeksi, Salı öğleden sonrası işlemlerinde erken kazanımlarını silerek %0,3 düştü; bu düşüş, ABD’deki aşırı teknoloji değerlemeleri, Avrupa’daki büyüme endişeleri ve carry işlemlerinin geri çekilmesinin etkisiyle son dört seansta %6,5’e çıktı.

Yatırımcılar, Frankfurt’ta işlem gören finans şirketleri ve otomotiv üreticilerindeki uzun pozisyonlarını azaltırken, düşüş diğer Avrupa hisse senedi piyasalarında da görüldü.

Mercedes, Porsche, Volkswagen ve BMW’nin hisse değerleri %1 civarında düşerken, Deutsche Boerse, Deutsche Bank ve Allianz finans sektörü için %3 ile %1 arasında değer kaybetti. Bayer, 2. çeyrekte çeyreklik düzeltilmiş kazançlarında %16,5’lik bir düşüş yaşadıktan sonra %3’ten fazla değer kaybetti.(DESTEK:16950 – 17125/DİRENÇ:18900 – 19200)

Bu makalede,Wolf Markets Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.