GÜNÜN EN ÖNEMLİ HABERLERİ

- Japonya borsaları 1987’den beri ilk defa çöküş yaşadı. ABD Merkez Bankası’nın (Fed) Japonya Borsası’nın çöküşünden sonra faiz oranlarıyla ilgili bugün acil toplantı kararı aldı.

- Mısır Dışişleri Bakanı Bedr Abdulati, Dışişleri Bakanı Hakan Fidan ile görüşmesi sonrasında, İsrail’in Gazze Şeridi’ne 7 Ekim’den bu yana devam eden saldırıları konusunda “ateşkesin temini için gayret ettiklerini” belirtti.

- Chicago Fed Başkanı Austan Goolsbee, ABD’de geçen hafta açıklanan istihdam verilerinin beklenenden zayıf olmasına karşın resesyona benzemediğini ifade etti.

- Fed/Goolsbee: Koşullara oldukça geniş hatta cevap vermeliyiz, enflasyon çok düştü, normale dönmeli.

- Binance TR Genel Müdürü Mücahit Dönmez, kripto varlıklar ve hisse senedi fiyatlarındaki son keskin düşüşü değerlendirerek, bu düşüşün makroekonomik ve kripto varlıklara özgü faktörlerin birleşiminden kaynaklandığını belirtti. Dönmez, her iki faktörün de etkili olduğunu, ancak şu anda makroekonomik unsurların etkisinin daha baskın olduğunu vurguladı.

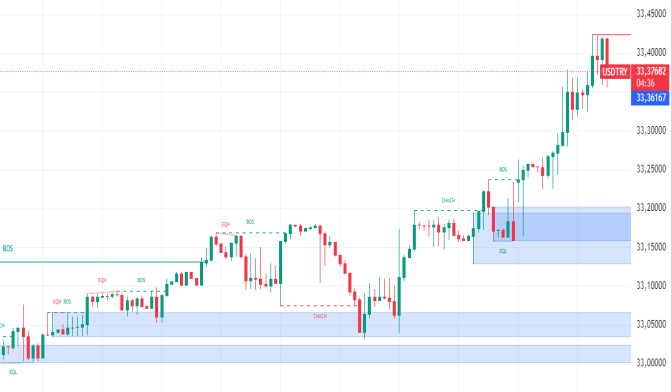

USDTRY : Temmuz sonuna doğru Türk lirası 32,9 civarında seyrederken, yatırımcılar Türkiye’nin ekonomik ve parasal politikalarına dair gelişmeleri yakından takip etmeye devam ediyor.

Daha geleneksel politikaların benimsenmesi olumlu sonuçlar vermeye başladı; enflasyon Haziran ayında sekiz ayın ardından ilk kez beklenenden düşük bir seviye olan %71,6’ya geriledi. Moody’s Ratings de Temmuz ayında, on yıldan uzun bir süre sonra ilk kez Türkiye’nin kredi notunu yükseltti.

Türkiye Merkez Bankası, Temmuz ayında üst üste dördüncü toplantıda temel faiz oranını %50’de sabit tutarak enflasyonla mücadeleye olan kararlılığını gösterdi.(DESTEK:32.10 – 31.10/DİRENÇ:33.55 – 33.85)

EURUSD: ABD işgücü verilerinin hayal kırıklığı yaratması ve resesyon korkuları ile agresif Fed faiz indirimi beklentileri nedeniyle zayıflayan dolardan faydalanan Euro, 1,0965 doların üzerine çıkarak yedi ayın en yüksek seviyesine yaklaştı.

ABD ekonomisiyle ilgili endişeler, bu yıl üç Fed faiz indirimi beklentisini artırırken, tüccarlar bu yıl en az iki ECB faiz indirimi bekliyor ve bir sonraki indirimin Eylül’de olacağı öngörülüyor. ECB’den Stournaras, Avro Bölgesi’nde ekonomik zorluklar nedeniyle potansiyel enflasyon mücadelelerine karşı uyardı.

Temmuz ayında yıllık enflasyon %2,6’ya yükselse de, hizmet enflasyonu üç ay içinde ilk kez düştü. Ayrıca, Avro Bölgesi ekonomisi 2. çeyrekte %0,3 büyüme ile beklentileri aşarken, Almanya beklenmedik bir daralmayla karşılaştı.(DESTEK:1.065 – 1.070/DİRENÇ:1.099 – 1.100)

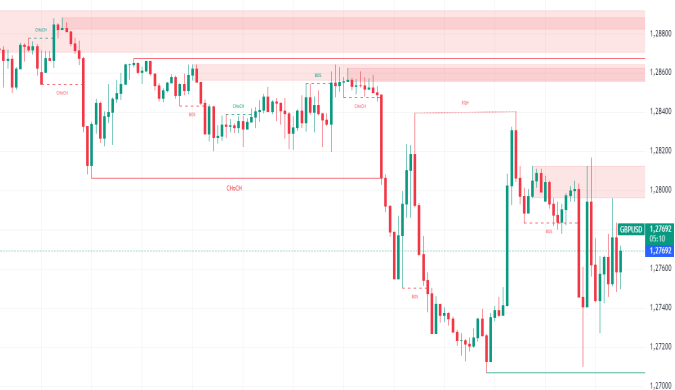

GBPUSD : İngiliz sterlini, yatırımcıların İngiltere Merkez Bankası’ndan (BoE) daha hızlı faiz indirimi beklemeleriyle bir aylık düşük seviyeye yaklaşarak 1,273 dolara düştü. Bu durum, ABD’deki resesyon korkuları arasında İngiliz devlet tahvili getirilerinin yeni düşük seviyelere inmesine neden oldu.

Piyasalar, Aralık ayına kadar iki çeyrek puanlık BoE faiz indirimi beklerken, faiz oranı vadeli işlemleri bu yıl toplamda 56 baz puanlık indirime işaret ediyor.

Ayrıca, borçlanma maliyetlerindeki değişiklikleri yansıtan iki yıllık devlet tahvili getirileri 8 baz puan düşerek %3,526’ya geriledi ve bu, Nisan 2023’ten bu yana en düşük seviye oldu.(DESTEK:1.2630 – 1.2750/DİRENÇ:1.3060 – 1.3115)

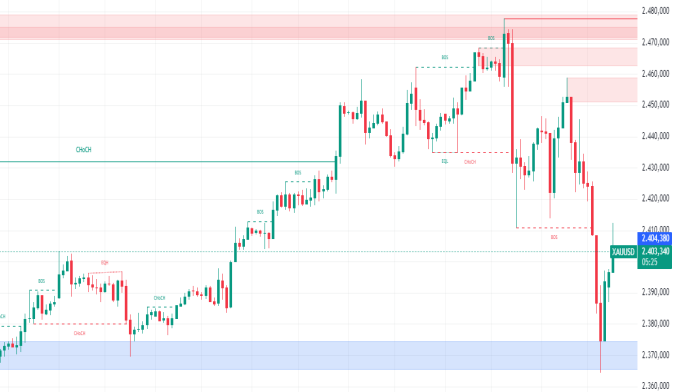

XAUUSD : Altın, yatırımcıların kar elde etmesiyle geçen haftanın rekor seviyelerinden geri çekilerek Pazartesi günü ons başına yaklaşık 2.430 dolara düştü. Ancak, finans piyasalarının riskten kaçınan bir duruş benimsemesiyle altın güvenli liman cazibesini korudu.

ABD’de resesyon endişeleri, zayıf veriler ve hayal kırıklığı yaratan şirket kazançları nedeniyle arttı. Temmuz ayında ABD ekonomisi 114 bin istihdam yaratarak 175 binlik beklentinin altında kaldı, işsizlik oranı ise beklenmedik şekilde 2021’den bu yana en yüksek seviyeye çıktı ve ücret artışı tahmin edilenden fazla yavaşladı.

Bu gelişmelerle birlikte, piyasalar Fed’in Eylül ayında 50 baz puanlık bir faiz indirimi yapma olasılığını %70’in üzerinde görüyor ve toplamda yaklaşık 155 baz puanlık bir gevşeme bekliyor. Ayrıca, Orta Doğu’daki artan gerginlikler altın gibi güvenli liman varlıklarına olan talebi destekliyor.(DESTEK:2330- 2350/DİRENÇ:2500- 2550)

BRENT : Brent ham petrol vadeli işlemleri, ABD’de durgunluk endişelerinin artması nedeniyle Pazartesi günü varil başına 75,2 doların altına düşerek Aralık ayından bu yana görülmemiş seviyelere yaklaştı.

Orta Doğu’daki jeopolitik gerginlikler, özellikle İsrail’in hava saldırıları ve can kayıplarına ilişkin raporlara rağmen, piyasanın odağı petrol talebindeki zayıflamada kaldı. ABD’deki son veriler iş büyümesinde yavaşlama, işsizlikte artış ve ücret artışlarının yavaşladığını gösterdi.

Ekonomik karamsarlık, hem ABD hem de Çin’in imalat sektörlerindeki daralma ile artarak petrol tüketiminin azalacağı korkularını tetikledi. Orta Doğu’daki gerginlikler, özellikle İran’ın Hamas ve Hizbullah’ın üst düzey liderlerinin suikastlarının ardından misilleme tehditleri, dikkatle izleniyor.(DESTEK:74.50 – 75.40/DİRENÇ:78.50 – 81.55)

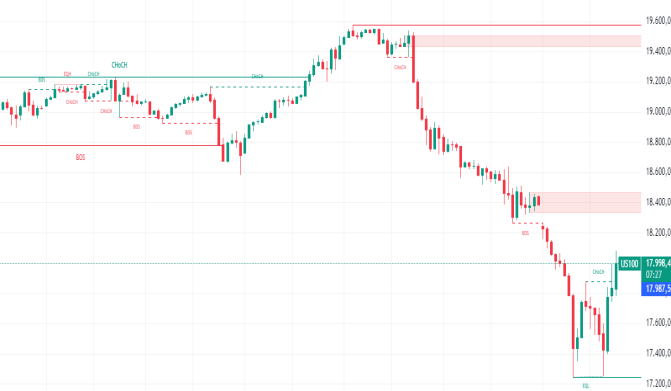

NASDAQ : Nasdaq, teknoloji hisselerindeki zayıf performans nedeniyle %1,3 düşüşle 13.450 seviyesinde kapandı. ABD’deki zayıf işgücü verileri ve hayal kırıklığı yaratan şirket kazançları, resesyon endişelerini artırarak teknoloji sektörüne yönelik yatırımcı güvenini sarstı.

Özellikle büyük teknoloji şirketleri, yüksek faiz oranlarının karlılık üzerindeki olumsuz etkileriyle karşı karşıya kalırken, Apple ve Microsoft gibi devlerin hisseleri %2’den fazla geriledi.

Ayrıca, Çin’deki ekonomik yavaşlama ve ABD-Çin ticaret gerilimlerinin artması, teknoloji hisseleri üzerinde baskı oluşturdu. Bununla birlikte, bazı yatırımcılar düşen hisse senetlerini alım fırsatı olarak görse de, genel piyasa duyarlılığı temkinli kaldı.(DESTEK:17600-17785/DİRENÇ:19500- 20300)

DAX : Frankfurt’un Dax endeksi, Pazartesi günü %1,8 düşüşle 17.250’de kapandı. Bu düşüş, Cuma günü yayınlanan zayıf ABD istihdam raporunun ardından büyük merkez bankalarındaki yüksek faiz oranlarının kurumsal sektörü etkilemesine dair artan endişeler nedeniyle küresel hisse senetlerindeki agresif satış dalgasının bir parçasıydı.

Otomotiv üretimi ve finans sektörleri Frankfurt’taki satışların merkezindeydi; Deutsche Bank ve Commerzbank %2,5’ten fazla düşerken, BMW ve Volkswagen %3’e yakın geriledi. Ancak, Infineon, kurumsal sonuçlarını açıkladıktan sonra Dax endeksinin aksine değer kazanarak günü yeşil renkte kapattı.(DESTEK:16950 – 17125/DİRENÇ:18900 – 19200)

Bu makalede,Wolf Markets Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.