GÜNÜN EN ÖNEMLİ HABERLERİ

- Türkiye İstatistik Kurumu (TÜİK), Haziran ayına ilişkin motorlu kara taşıtları verileri ve Mayıs ayına ilişkin tarımsal girdi fiyatları verilerini açıklayacak (10.00).

- Uluslararası kredi derecelendirme kuruluşu Moody’s, olası Türkiye değerlendirme raporunu yayımlayacak. Foreks Haber anketine göre, Moody’s’in Türkiye’nin kredi notunu “B2″ye yükseltmesi beklenirken, görünümün ise “pozitif” olarak korunacağı tahmin ediliyor.

- Dallas Fed ve Atlanta Fed tarafından ortaklaşa düzenlenen “Geleneksel Olmayan Bir Dünyada Geleneksel Banka Fonlama Rejimlerini Keşfetmek” konferansının ikinci ve son gününde kapanış konuşmasını Atlanta Fed Başkanı Raphael Bostic yapacak (19.45).

- Japonya’da çekirdek tüketici fiyatları Haziran ayında bir önceki yıla göre yüzde 2,6 artarken, devlet sübvansiyonlarındaki kesinti nedeniyle artan enerji maliyetleri ve yükselen gıda fiyatları hanehalklarına darbe vurdu.

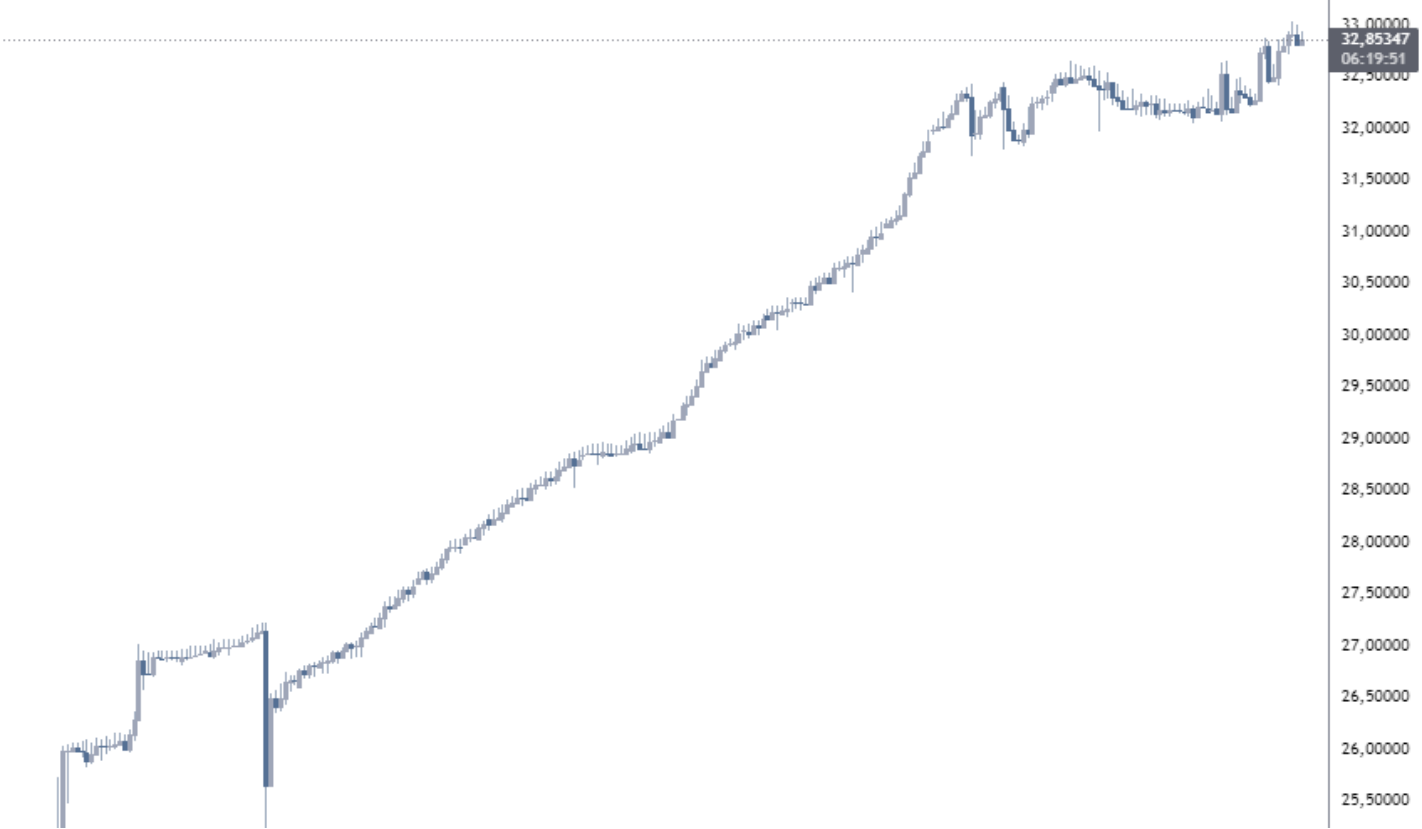

USDTRY : Merkez Bankası’nın Haziran ayında faiz oranını %50’de sabit tutmasının ardından Türk lirası hafif değer kazanarak USD başına 32,87’ye yükseldi. Yetkililer, enflasyon risklerine karşı dikkatli olduklarını ve enflasyonda belirgin ve kalıcı bir bozulma öngörülürse para politikasını yeniden sıkılaştırabileceklerini belirttiler.

Geçen yıl uygulanan agresif parasal sıkılaştırma ve daha ortodoks politika tedbirlerinin yanı sıra, son mali sıkılaştırma ile kamu sektörü işe alımlarının kısılması ve yatırımların yavaşlaması, ekonomik etkinin yavaşladığının işaretlerini göstermeye başladı.

Teknik olarak 33.50 seviyesi direnç , 32 seviyesi destek olarak takip edilecektir.(DESTEK:31.80 – 32.00/DİRENÇ:34.50 – 35.50)

EURUSD : Euro, Fed Başkanı Powell’ın ılımlı açıklamalarının ardından yatırımcıların dikkatini çekiyor ve dört ayın en yüksek seviyesine yakın, 1,090 dolar civarında işlem görüyor. Powell’ın yorumları, Fed’in enflasyon %2 hedefine ulaşmadan önce faiz oranlarını düşürebileceği beklentisini artırdı ve bu durum, Eylül ayında bir faiz indirimi ihtimalini güçlendirdi. Avrupa’da, makroekonomik değişikliklerin sınırlı olması nedeniyle Avrupa Merkez Bankası’nın (ECB) Perşembe günü mevcut para politikasını sürdürmesi bekleniyor. ECB üyelerinin çoğu, piyasa tahminlerine paralel olarak bu yıl bir ila iki faiz indirimi öngörüyor. Yatırımcılar, yıl sonundan önce en az bir faiz indirimi daha bekliyor. Son veriler, İtalya’nın Haziran ayında Harmonize Tüketici Fiyat Endeksi’nin (HCPI) %0,9’a yükseldiğini, Almanya ve Fransa’nın %2,5’e ve İspanya’nın %3,6’ya düştüğünü gösteriyor. Haziran ayına ait Euro Bölgesi nihai enflasyon rakamlarının bu hafta içinde yayınlanması bekleniyor.

Teknik olarak 1.0925 seviyesi direnç , 1.0650 seviyesi destek olarak takip edilecektir.(DESTEK:1.0870 – 1.0770/DİRENÇ:1.0940 – 1.0980)

GBPUSD : İngiliz sterlini, Haziran enflasyon oranının %1,9’a düşeceği tahminlerine kıyasla %2’de sabitlenmesinin ardından 1,3 dolara güçlendi ve bir yıllık zirvelere yakın seyretti. Hizmet enflasyonu da gevşemedi ve İngiltere Merkez Bankası’nın (BoE) %5,1’lik tahmininin üzerinde %5,7 seviyesinde kaldı. Bu gelişmelerin ardından, BoE’nin Ağustos ayında faiz oranı indirimi yapacağına dair beklentiler, TÜFE açıklamasından önceki yaklaşık %49’dan %33’e düştü. Geçtiğimiz hafta BoE Baş Ekonomisti Huw Pill, hizmet fiyat enflasyonunun ve ücret artışının güçlü kalmaya devam ettiğini vurguladı. Yatırımcılar, borçlanma maliyetlerindeki ilk düşüşün zamanlamasını değerlendirebilmek için bu hafta açıklanacak olan ücret artışı ve perakende satış verilerini bekliyor.

Teknik olarak kısa zaman dilimi içinde yönünü yukarı doğru çevirmiş gözüküyor 1.3150 direnç ve 1.2830 destek olarak takip edilecektir.(DESTEK:1.2830 – 1.2750/DİRENÇ:1.3150 – 1.3285)

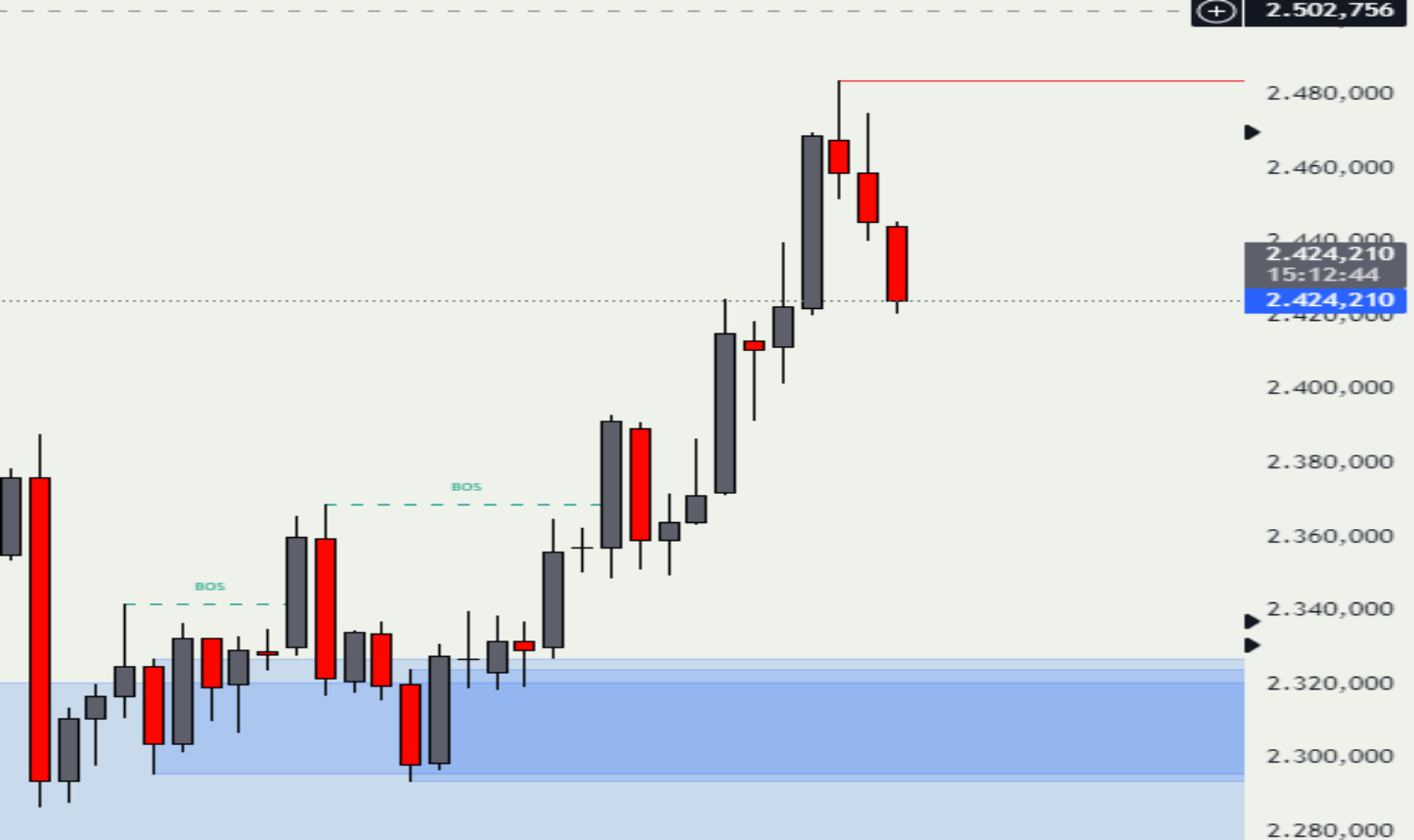

XAUUSD : Altın, Cuma günü ons başına 2.420 dolara yakın bir değer kaybederek, doların ABD’deki güçlü ekonomik verilerle toparlanmasıyla rekor seviyelerden daha da geriledi. Amerikan doları, Temmuz ayında ABD Orta Atlantik bölgesinde beklenenden daha güçlü imalat büyümesiyle desteklenirken, haftalık işsizlik başvurularındaki artış mevsimsel faktörlerin bir sonucu olarak değerlendirildi. Buna rağmen, altın fiyatları, Federal Rezerv’in Eylül ayında faiz oranlarını düşüreceği yönündeki artan iyimserlikle yönlendirilen dördüncü haftalık artışını gerçekleştirme yolunda ilerliyor. CME’nin FedWatch Tool’una göre, piyasalar artık Fed’in Eylül toplantısında faiz indirimi yapma olasılığının %98 olduğunu belirtiyor.

Teknik olarak 2350 dolar üzerinde kalması yükseliş trendi açısından önemli bu durumda 2550 dolar seviyesi direnç durumunda takip edilmeye devam edilebilir.(DESTEK:2280-2310/DİRENÇ:2480-2550)

BRENT : Brent ham petrol vadeli işlemleri Salı günü varil başına 83,7 dolara düşerek dört haftanın en düşük seviyesine geriledi. Bu, Çin’den gelen talebin azalmasına ilişkin endişelerin neden olduğu üçüncü ardışık kayıp seansını işaret ediyor. Dünyanın ikinci büyük ekonomisi olan Çin, emlak piyasasındaki ve iş piyasasındaki belirsizlikler nedeniyle 2023’ün başından bu yana en yavaş büyümesini kaydetti. İkinci çeyrekte %4,7 büyüme kaydeden Çin ekonomisi, %5,1’lik tahminin altında kaldı. Pazartesi günü, Federal Rezerv Başkanı Jerome Powell’ın enflasyon verileriyle ilgili yorumları, ekonomik aktiviteyi ve petrol talebini canlandırmayı amaçlayan potansiyel faiz indirimlerine ilişkin piyasa beklentilerini destekledi. Ancak, petrol fiyatları küresel ekonomik büyümedeki daha geniş belirsizliklerden de etkilendi. Bu arada, Uluslararası Para Fonu (IMF) önümüzdeki iki yıl için mütevazı küresel ekonomik büyüme öngörüyor.

Teknik olarak incelendiğinde 88.50 seviyesi direnç , 72.15 destek olarak takip edilecektir(DESTEK:78.50-82.50/DİRENÇ:87.85-88.50)

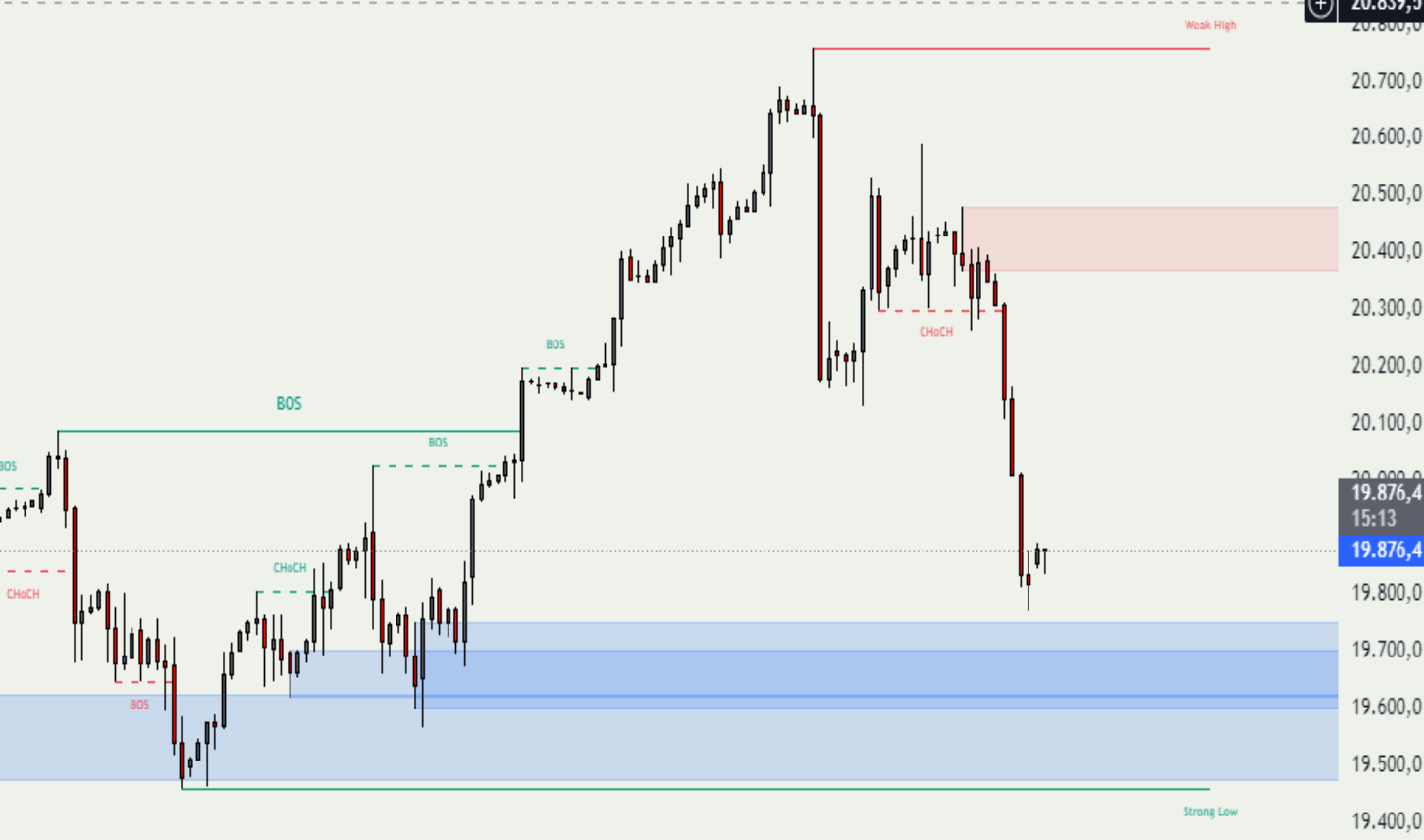

NASDAQ : ABD hisse senedi vadeli işlemleri, yatırımcıların ABD faiz oranı indirimlerinden faydalanabilecek diğer sektörlere yönelmesiyle, önceki seansta büyük ortalamaların karışık bir şekilde kapanmasının ardından Perşembe günü hafifçe toparlandı. Çarşamba günü normal işlemlerde Dow %0,59 yükselerek ilk kez 41.000 seviyesinin üzerine çıktı. Ancak, S&P 500 ve Nasdaq Composite sırasıyla %1,39 ve %2,77 düştü ve teknoloji ağırlıklı Nasdaq 2022’den bu yana en kötü günlük kaybını yaşadı. Bu hareketler, Biden yönetiminin ticaret kısıtlamalarını genişletme ve Çin’e teknoloji satan firmalara daha sert yaptırımlar uygulama tehdidi nedeniyle küresel çip hisselerinin baskı altına girmesiyle gerçekleşti. Ayrıca, Kasım ayındaki seçimlerde favori olan Donald Trump, Tayvan’ın ABD’ye koruma için ödeme yapması gerektiğini belirtti. Çip hisseleri arasında kayıplara Nvidia (-%6,6), AMD (-%5,7), TSMC (-%8), Broadcom (-%7,9), ASML (-%12,7) ve SMCI (-%6,9) öncülük etti.

Teknik olarak incelendiğinde 20050 seviyesi direnç , 18350 destek olarak takip edilecektir.(DESTEK:19200-19500/DİRENÇ:20350-20800)

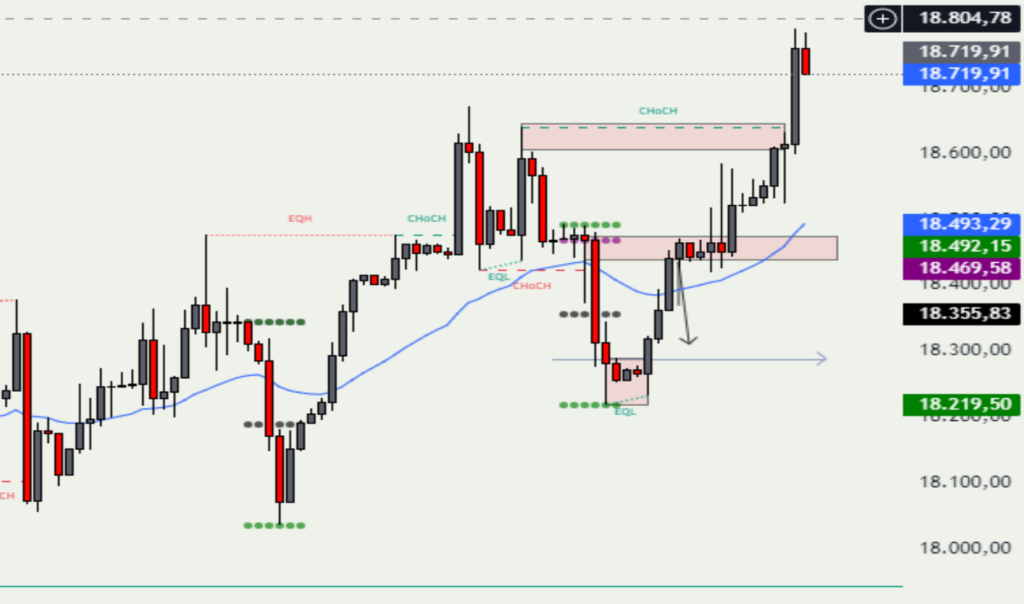

DAX : Frankfurt’un DAX endeksi, öğleden sonraki işlemlerde geri çekilerek Çarşamba günü %0,5 düşüşle 18.440’ta kapandı. Piyasalar, ABD’nin ticaret engelleri ve kısıtlamalarının Avrupa kurumsal sektörü üzerindeki etkisini değerlendirirken, teknoloji ve endüstriyel şirketlerin kayıpları endeksi baskıladı. Başkan Biden’ın yönetimi, Çin’e çip ve yapay zeka teknolojisi sağlayan şirketlere yönelik agresif kısıtlamalar getirebileceğini duyurdu. Bu gelişme, SAP ve Infineon’un sırasıyla %2 ve %1 düşmesine neden oldu. Öte yandan, Adidas, yılın geri kalanı için finansal rehberliğini yükselttikten sonra %2’den fazla değer kazandı.

Teknik olarak yükseliş ivmesi devam etmekte bu durumda teknik olarak 18800 direnç, 17750 destek olarak takip edilebilir.(DESTEK:17750-17950/DİRENÇ:18800- 19000)

Bu makalede,Pers Yatırım Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.