GÜNÜN EN ÖNEMLİ HABERLERİ

-Rusya Dışişleri Bakan Yardımcısı Sergey Ryabkov, ABD’nin Almanya’ya uzun menzilli seyir füzeleri yerleştirme kararının Rusya’nın güvenliğine zarar verme amacı taşıdığını belirterek, “Duygusal davranmadan, yeni tehdide karşı askeri yanıt geliştireceğiz.” dedi.

-Şimşek: Cari açığın milli gelire oranı bugün muhtemelen %2.5’un altına düşmüş olacak. Bankalarla swapı neredeyse kapattık. Rezerv yeterliliğinde arzuladığımız noktaya ulaştık.

-Fed swapları ABD TÜFE verisinin ardından daha fazla gevşemeyi fiyatlıyor.

-TCMB/Akçay: Sıkı para politikası duruşumuz TL tasarruflarını artırdı ve enflasyon beklentilerini çıpalamaya yardımcı oldu.

Üretici Fiyat Endeksi (ÜFE) (Aylık) (Haz)

Önceki : 0,2%

Beklenen : 0,1%

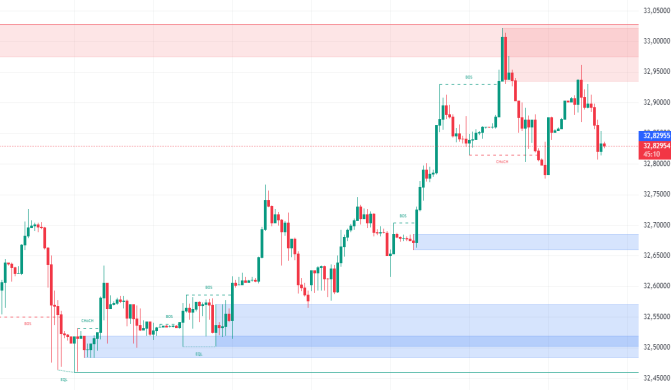

USDTRY : Türk lirası, 26 Haziran’dan bu yana güçlenerek ABD doları karşısında 32,5 civarında işlem görüyor. Bu artış, uluslararası yatırımcıların Türkiye piyasasına geri dönmesi ve Türkiye’ye olan maruziyetlerini artırması ile ilişkili.

Daha geleneksel ekonomik politikaların benimsenmesi etkili görünüyor; enflasyon Haziran ayında %71,6’ya düşerek sekiz ayın en düşük seviyesine ulaştı. Türkiye Merkez Bankası, Haziran ayındaki üçüncü toplantısında temel faiz oranını %50’de sabit tutarak enflasyonu kontrol etme taahhüdünü yineledi.

Hükümet, genişleyici mali önlemleri sona erdirdi ve kamu sektörü işe alımlarını azaltmak ve büyük altyapı projelerine yatırımı yavaşlatmak gibi mali sıkılaştırma tedbirlerini uygulamaya koydu.(DESTEK:32.10 – 31.10/DİRENÇ:33.01 – 33.55)

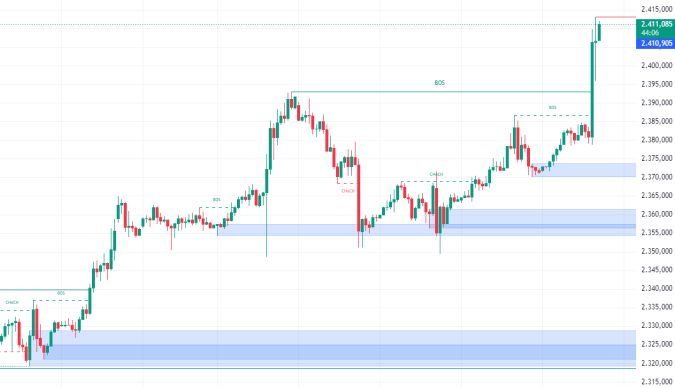

EURUSD : Euro, Eylül ayında Federal Rezerv faiz indirimi tahminlerini destekleyen enflasyon verilerinin ardından zayıflayan doların etkisiyle beş haftalık zirveye ulaşarak 1,088 dolara yükseldi.

ABD’de manşet enflasyon, beklenen %3,1’in altında kalarak aylık %0,1 düşüşle %3’e geriledi. Avrupa’da ise Alman enflasyonu Haziran ayında %2,5’e gerileyerek önceki verileri doğruladı ve Avrupa Merkez Bankası’nın Eylül ayında bir faiz indirimi yapma olasılığını gösterdi.

Fransa’da, parlamento seçimleri sonrası yüksek harcama yapan parti hakimiyeti korkuları yerine yasama tıkanıklığı endişeleri nedeniyle siyasi riskler azaldı.(DESTEK:1.062 – 1.068/DİRENÇ:1.0895 – 1.9052)

GBPUSD : İngiliz sterlini, olumlu faktörlerin etkisiyle 1,293 doların üzerindeki bir yıllık zirveye yükseldi. ABD enflasyon raporu, yıllık enflasyonun beklenenden daha fazla yavaşladığını gösterince ABD doları zayıfladı ve Eylül ayında Federal Rezerv’in faiz indirimi beklentilerini artırdı.

İngiltere’deki beklenenden güçlü GSYİH verileri ise Ağustos ayında faiz indirimi olasılığını azaltarak sterlini daha da destekledi.

Ayrıca, BoE baş ekonomisti Huw Pill, merkez bankasının faiz oranlarını düşürmeye yaklaşırken, hizmet fiyat enflasyonunun ve ücret büyümesinin rahatsız edici derecede güçlü olmaya devam ettiğini vurguladı.(DESTEK:1.2430 – 1.2550/DİRENÇ:1.3010 – 1.3115)

AXAUUSD : ltın, ABD ekonomisinin temel ölçütlerinin Federal Rezerv’in faiz oranlarını düşürmesinin önünü açmaya devam etmesiyle ons başına 2.400 dolarlık eşiğin üzerine çıkarak Mayıs ayı sonlarındaki 2.426 dolarlık rekor kapanıştan bu yana en yüksek seviyesine ulaştı.

Yeni veriler, ABD’deki manşet enflasyonun Haziran ayında yıllık %3’e gerileyerek beklenenden daha fazla yavaşladığını ve çekirdek enflasyonun da %3,3 ile üç yıllık düşük seviyeye düştüğünü gösterdi.

Piyasanın %85’i Eylül ayında bir Fed indirimi bekliyor. Bu durum, ECB, BoE ve PBoC’nin kesinti beklentileriyle örtüşüyor ve altın tutmanın fırsat maliyetini düşürüyor.(DESTEK:2280- 2310/DİRENÇ:2440- 2575)

BRENT : Brent ,Perşembe günü varil başına 85,5 dolara yükselerek üst üste ikinci seansta artış gösterdi.

Bu yükselişin ardında, ABD ham petrol stoklarında beklenenden daha büyük bir düşüş yaşandığına dair EIA verileri yer aldı.

Benzin stokları da beklenenden fazla düştü. Ayrıca, OPEC 2024’te özellikle yaz aylarında güçlü küresel petrol talebi büyümesi tahminini korudu.

Bu durum, gelecekte bir arz açığına işaret ediyor. Yatırımcılar ise bugün açıklanacak ABD TÜFE enflasyon verilerini bekliyor, bu veriler Federal Rezerv’in faiz oranı indirimlerine yönelik beklentileri şekillendirebilir.(DESTEK:78.50 – 82.15/DİRENÇ:88.50 – 90.90)

NASDAQ : Nasdaq , teknoloji sektöründeki büyük şirketlerin performansları ve ABD ekonomik verilerinin etkisiyle dikkat çekti.

Özellikle yapay zeka ve bulut teknolojileri alanındaki güçlü kazanç raporları, endekse olumlu yansıdı. Bununla birlikte, yatırımcılar, Federal Rezerv’in olası faiz indirimlerine yönelik beklentilerle piyasaya yön verirken, zayıf gelen ABD işgücü piyasası verileri de bu beklentileri destekledi.

ABD’deki enflasyon ve tüketici fiyat endeksi verileri de yakından izleniyor, çünkü bu veriler Fed’in para politikası kararlarını etkileyebilir. Genel olarak, Nasdaq 100, teknoloji devlerinin güçlü performansları ve makroekonomik verilerden gelen destekle istikrarlı bir görünüm sergiledi.(DESTEK:18600 – 19500/DİRENÇ:20900- 221300)

DAX, Perşembe öğleden sonra 18.470 seviyesi civarında işlem görmek için %0,3 değer kazandı ve bir önceki gün %1’lik kazancını sürdürdü.

Avrupa’daki diğer borsaları takip eden yatırımcılar, ABD’de beklenenden düşük enflasyon verisinin Fed’in bu yıl borçlanma maliyetlerini düşüreceği beklentilerini artırmasını memnuniyetle karşıladılar.

Almanya’da ise enflasyon Haziran ayında %2,2’ye düştü. DAX’ta en iyi performansı gösterenler arasında Sartorius (%3,3), Vonovia (%1,8) ve RWE (%1,7) yer aldı. Allianz %0,2 artarak 4 haftalık zirve olan 263,60 €’ya ulaştı. Öte yandan, Porsche ve Deutsche Bank yaklaşık %1,2 değer kaybetti.(DESTEK:17350 – 17850/DİRENÇ:18900 – 19200)

Bu makalede,Wolf Markets Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.