GÜNLÜK GELİŞMELER

-ECB/Centeno: Eğer temel senaryo teyit edilirse bu yıl birkaç faiz indirimi daha beklemeye devam ediyorum. Son enflasyon rakamları güvenimizi artırdı.

-ECB/Nagel: Faiz indirimlerini otomatik pilotta yapmıyoruz. Enflasyonun en geç 2025 sonuna kadar yüzde 2 hedefine gerilemesini bekliyorum.

-ECB/Panetta: ECB mevcut ve beklenen enflasyon oranlarına uygun olarak faiz oranlarını kademeli olarak indirebilir, bu da devam eden desenflasyon sürecini tamamlayacaktır. Önceki faiz artırımları; talebi, üretimi ve enflasyonu gelecek aylarda azaltmaya devam edecek. İtalya Merkez Bankası piyasaya önümüzdeki günlerde, AB’nin yakında çıkacak olan kripto varlık düzenlemesi “MICAR”ın nasıl uygulanacağına dair tebliğ yayınlayacak.

-ABD, Polonya’ya ordusunu modernize etmesine destek olmak için “Dış Askeri Finansman (FMF)” programı kapsamında yeniden 2 milyar dolar değerinde kredi vereceğini duyurdu.

-Gazze’de ateşkes için müzakerelerin yeni turu öncesinde ABD Merkezi İstihbarat Teşkilatı (CIA) Direktörü William Burns liderliğinde bir heyetin Mısır’a ulaştığı bildirildi.

-ECB/Knot: Faizleri Temmuz’da indirmenin hiçbir gerekçesi yok, bir sonraki gerçekten açık toplantı Eylül’de.

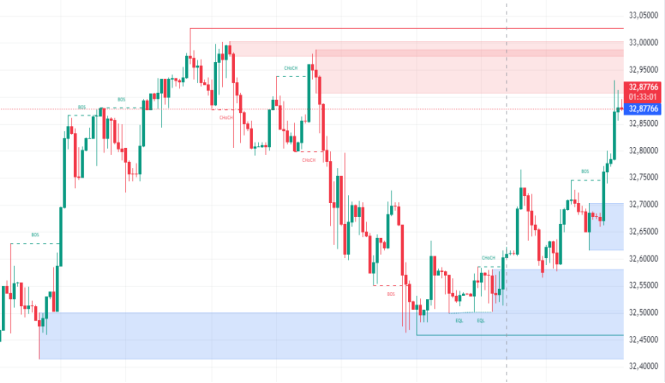

USDRTRY : Türk lirası, 26 Haziran’dan bu yana güçlenerek ABD doları karşısında 32,5 civarında işlem görüyor. Bu artış, uluslararası yatırımcıların Türkiye piyasasına geri dönmesi ve Türkiye’ye olan maruziyetlerini artırması ile ilişkili.

Daha geleneksel ekonomik politikaların benimsenmesi etkili görünüyor; enflasyon Haziran ayında %71,6’ya düşerek sekiz ayın en düşük seviyesine ulaştı. Türkiye Merkez Bankası, Haziran ayındaki üçüncü toplantısında temel faiz oranını %50’de sabit tutarak enflasyonu kontrol etme taahhüdünü yineledi.

Hükümet, genişleyici mali önlemleri sona erdirdi ve kamu sektörü işe alımlarını azaltmak ve büyük altyapı projelerine yatırımı yavaşlatmak gibi mali sıkılaştırma tedbirlerini uygulamaya koydu.(DESTEK:32.10 – 31.10/DİRENÇ:32.95 – 33.55)

EURUSD : Salı günü FED Başkanı Powell’ın şahin açıklamaları sonrası dolar değer kazanırken dolar karşısındaki euro kazanımlarını geride bıraktı.

Powell sözlerinde ‘Faiz indirimi, Fed sürdürülebilir %2 hedefine ulaşana kadar uygun değil.’ olarak izlenimini belirtti.

Yatırımcılar ECB’nin bu yıl faiz oranlarını bir veya iki kez düşürmesini bekliyor, ancak politika yapıcılar tüketici fiyatlarıyla ilgili belirsizlikler nedeniyle temkinli davranıyor.

İlk verilere göre, Euro Bölgesi’ndeki yıllık enflasyon oranı Haziran ayında %2,5’e düşerken çekirdek enflasyon %2,9’da sabit kaldı ve hizmet enflasyonu hala %4,1 ile yüksek seviyede bulunuyor.(DESTEK:1.062 – 1.068/DİRENÇ:1.0850 – 1.0880)

GBPUSD: İngiliz sterlini, İşçi Partisi’nin seçim zaferinin ardından güçlenmeye devam ederek Temmuz ayının ikinci haftasında 1,281 doların üzerine çıkarak dört aylık zirveye yaklaştı. Ancak FED’den gelen şahin açıklamalar sonrası kazanımlarının bir kısmını geride bıraktı.

İşçi Partisi ekonomik istikrarı önceliklendirdi ve sıkı harcama kurallarına bağlı kaldı. Bu durum, bazı analistlerin sterlin, hisse senetleri ve genel yatırımlar üzerinde olumlu etki görmesine yol açtı.

Yatırımcılar, enflasyonun merkez bankasının %2 hedefine ulaşmasına rağmen İngiltere Merkez Bankası’nın Haziran ayında faiz oranlarını sabit tutma kararının ardından, Ağustos ayında olası bir faiz indirimine odaklanmış durumda.(DESTEK:1.2430 – 1.2550/DİRENÇ:1.2850 – 1.2940)

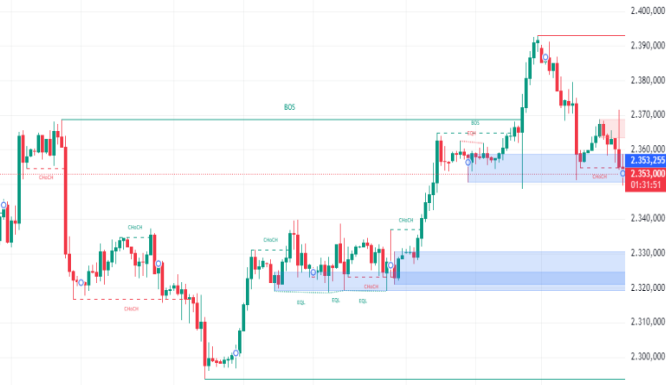

XAUUSD : Altın, Salı günü 2.360 doların üzerine çıktı. Bu artış, yatırımcıların dikkatini Fed Başkanı Powell’ın Kongre’deki altı aylık ifadesine çevirmesiyle gerçekleşti.

Geçtiğimiz haftanın verileri, ABD işgücü piyasasının yumuşadığını, işsizlik oranının iki buçuk yıllık zirveye ulaştığını ve ücret artışının üç yıllık düşük seviyeye indiğini gösterdi.

Yatırımcılar ayrıca Perşembe günü açıklanacak önemli enflasyon rakamlarını bekliyor. Diğer yandan, yatırımcılar Orta Doğu’daki jeopolitik gelişmeleri, özellikle İsrail ve Hamas arasındaki ateşkes anlaşması olasılıklarını izliyor.(DESTEK:2280- 2310/DİRENÇ:2400 – 2445)

BRENT: Brent ham petrol vadeli işlemleri Salı günü varil başına 85,6 dolara düştü ve tedarik kesintilerine ilişkin endişeler azaldıkça önceki seanstaki kayıplarını sürdürdü.

Tropikal fırtına Beryl, başlangıçta 1. Kategori kasırga olarak Teksas’a ulaştı ancak rüzgar hızlarının azalmasıyla etkisini kaybederek ABD’nin iç ham petrol piyasalarını etkilemeden dağılacak gibi görünüyor.

Ayrıca, Kanada’daki orman yangınlarının Suncor’un altyapısına yayılmaması nedeniyle tedarik risklerine ilişkin endişeler azaldı. Yatırımcılar ayrıca, İsrail ile Hamas arasında ateşkes anlaşması olasılığı ve Orta Doğu’daki jeopolitik gelişmeleri izliyor, bu da petrol tedarikinde olası kesinti korkusunu azaltıyor.(DESTEK:78.50 – 82.15/DİRENÇ:88.50 – 90.90)

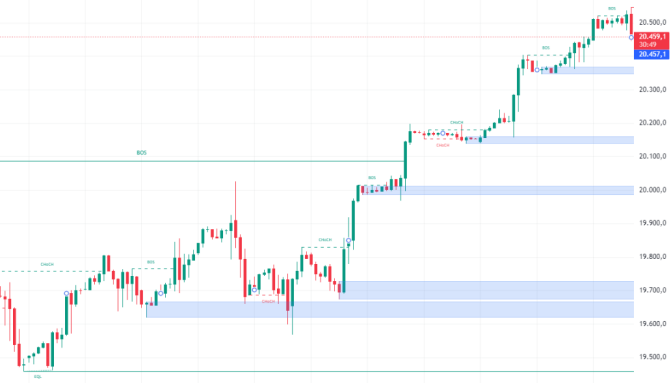

NASDAQ : Nasdaq , teknoloji sektöründeki büyük şirketlerin performansları ve ABD ekonomik verilerinin etkisiyle dikkat çekti.

Özellikle yapay zeka ve bulut teknolojileri alanındaki güçlü kazanç raporları, endekse olumlu yansıdı. Bununla birlikte, yatırımcılar, Federal Rezerv’in olası faiz indirimlerine yönelik beklentilerle piyasaya yön verirken, zayıf gelen ABD işgücü piyasası verileri de bu beklentileri destekledi.

ABD’deki enflasyon ve tüketici fiyat endeksi verileri de yakından izleniyor, çünkü bu veriler Fed’in para politikası kararlarını etkileyebilir. Genel olarak, Nasdaq 100, teknoloji devlerinin güçlü performansları ve makroekonomik verilerden gelen destekle istikrarlı bir görünüm sergiledi.(DESTEK:17100 – 18500/DİRENÇ:20370 – 20540)

DAX endeksi Salı günü %0,3 düşüşle 18.410 seviyesinde işlem gördü.

Avrupa’daki diğer borsaları takip eden tüccarlar, Fed Başkanı Powell’ın ABD Kongresi’ne yapacağı ifadeyi beklerken Fransa’daki siyasi durumu değerlendirmeye devam etti.

DAX’ta en kötü performansı gösteren hisseler arasında Mercedes-Benz (-%3,4), Fresenius (-%1), Bayer (-%1), Continental (-%0,9) ve Siemens (-%0,9) yer aldı. Buna karşılık, en çok kazananlar Sartorius (%1,6), Symrise (%1,3) ve Rheinmetall (%1,1) oldu.(DESTEK:17350 – 17850/DİRENÇ:18900 – 19200)

Bu makalede,Wolf Markets Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.