")

GÜNÜN EN ÖNEMLİ HABERLERİ

- BoE/Bailey: Bankalar, tercih edilen minimum rezerv aralığının 400-500 milyar sterlin olduğunu belirtiyor, ancak bu tahminin zaman içinde değişebileceği ifade ediliyor.

- Yapay zeka şirketi OpenAI, Çinli rakibi DeepSeek’in chatbotunu geliştirmek için ChatGPT’nin yapay zeka modelini kullandığına dair kanıtlar bulunduğunu iddia etti.

- Deutsche Bank Türkiye Ülke Müdürü Orhan Özalp, BloombergHT’de yaptığı açıklamada Merkez Bankası’nın kur desteğine devam edeceğini öngördü.

- Özalp, son 3-4 haftada yabancı yatırımcının Türkiye’nin hikayesine inancının arttığını ve Türkiye’ye yönelik görüşlerin oldukça olumlu olduğunu belirtti.

- Almanya Ekonomi Bakanı Habeck: 2025’te enflasyonun düşeceğini ve 2026’da %2’nin altındaki ECB enflasyon hedefine ulaşılacağını söyledi.

- TCMB, Türk Lirası zorunlu karşılıklara uyguladığı faiz oranı koridorunu 1,10 puan aşağı çektiğini duyurdu. (Kaynak: bloomberght.com)

16:15 EUR

Mevduat Hesap Oranı (Oca)

Beklenen: 2,75 %

Önceki: 3,00 %

ECB Faiz Oranı Kararı (Oca)

Beklenen: 2,90 %

Önceki: 3,15 %

16:30 ABD

İşsizlik Haklarından Yararlanma Başvuruları

Beklenen: 224K

Önceki: 223K

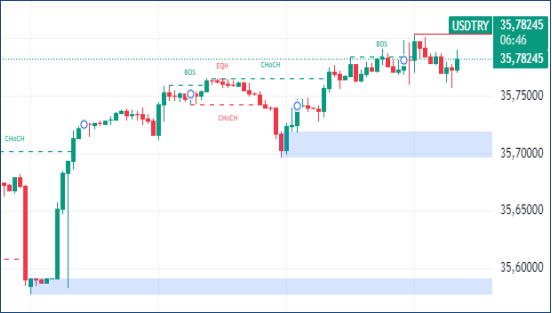

USDTRY : Türk lirası, Ocak 2025 itibarıyla 35,7 seviyesinde kalarak dolar karşısında rekor düşük seviyelerde işlem görmeye devam etmektedir. Bu süreçte, yatırımcılar Türkiye’nin ekonomik ve parasal görünümünü değerlendirirken, merkez bankasının döviz piyasasına müdahaleleri sürmektedir. Yetkililer, enflasyonist baskıları azaltmayı ve aynı zamanda lira cinsinden varlıklara yönelik yatırımcı ilgisini canlı tutmayı hedeflemektedir. Bu çerçevede, liranın kademeli olarak reel değer kazanması için adımlar atılmaktadır. Aralık ayında yıllık enflasyon üst üste yedinci ayda gerileyerek %44,38 seviyesine düşmüş ve Haziran 2023’ten bu yana en düşük seviyeye ulaşmıştır. Türkiye Merkez Bankası, beklentilere paralel olarak Ocak ayında politika faizini 250 baz puan indirerek bir önceki ay yapılan indirimi devam ettirmiştir.(DESTEK:33.25 – 33.45/DİRENÇ:35.85 – 36.35)

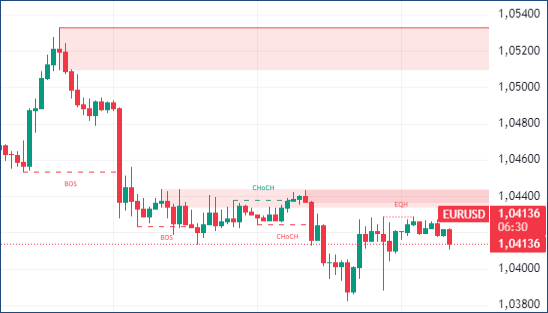

EURUSD : Euro, Avrupa Merkez Bankası’nın faiz kararına yönelik piyasa beklentilerinin artmasıyla, geçtiğimiz haftaki bir aylık zirvelerden gerileyerek 1,04 dolar seviyesine düşmüştür. ECB’nin, 2023 sonunda zirveye ulaşan faiz oranlarını beşinci kez düşürerek mevduat faizinde 25 baz puanlık bir indirime gitmesi beklenmektedir. Yatırımcılar, ECB’nin yılın geri kalanına ilişkin vereceği mesajları dikkatle izlemektedir, ancak yetkililerin bu aşamada ileriye dönük faiz indirimleri konusunda kesin bir yönlendirme yapması olası görünmemektedir. Öte yandan, ABD Merkez Bankası (Fed) faiz oranlarını sabit bırakmış, ancak ilave faiz indirimleri konusunda daha ihtiyatlı bir tutum sergilemiştir. Buna karşılık, Kanada Merkez Bankası ve İsveç Riksbank, piyasa beklentileri doğrultusunda faizleri 25 baz puan düşürmüştür.(DESTEK:1.0005 – 1.0105/DİRENÇ:1.0585 – 1.0625)

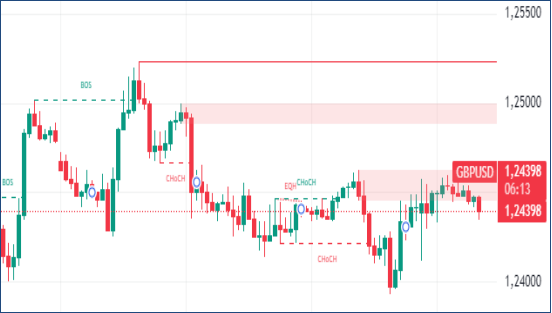

GBPUSD : İngiliz sterlini, hafta başında ulaştığı üç haftalık zirvenin hafifçe altında, 1,24 dolar seviyelerinde işlem görmekte olup, yatırımcılar büyük merkez bankalarının para politikası kararlarını değerlendirmekte ve İngiltere ekonomisine yönelik beklentileri analiz etmektedir. ABD Merkez Bankası (Fed) faiz oranlarını sabit bırakırken, ileriye dönük faiz indirimleri konusunda temkinli bir yaklaşım sergilemiştir. Avrupa Merkez Bankası’nın (ECB) politika faizinde 25 baz puanlık bir indirime gitmesi beklenirken, Kanada Merkez Bankası (BoC) ve İsveç Riksbank da borçlanma maliyetlerini çeyrek puan düşürmüştür. İngiltere Merkez Bankası’nın (BoE) Şubat ayında faizleri 25 baz puan indirmesi olası görünse de, ekonomik verilerin güçlü seyretmesi, faiz indirimlerinin hızlanmasını engelleyebilecektir. Öte yandan, İngiltere Maliye Bakanı Rachel Reeves, hükümetin büyüme stratejisini açıklarken, Heathrow Havalimanı’na üçüncü bir pist inşa edilmesi planlarını da kamuoyuyla paylaşmıştır. İngiltere’nin borç seviyelerine ilişkin endişeler ise yatırımcıların gündeminde önemli bir yer tutmaya devam etmektedir.(DESTEK:1.1915 – 1.2005/DİRENÇ:1.2565 – 1.2645)

XAUUSD : Altın, yatırımcıların Fed’in faiz kararının ardından politika beklentilerini yeniden değerlendirmesiyle Perşembe günü ons başına 2.760 dolar seviyelerinde yatay seyretmektedir. Fed yetkilileri, enflasyonun halen yüksek olduğuna işaret ederek, %2 hedefine ulaşmaya yönelik ifadelerini kaldırmış ve daha şahin bir tutum sergilemiştir. Ayrıca, güçlü ekonomik büyüme ve işgücü piyasasındaki dayanıklılık da vurgulanmıştır. Yüksek faiz oranları, getirisi olmayan altının cazibesini azaltırken, diğer merkez bankalarının gevşek para politikaları değerli metali desteklemektedir. Kanada Merkez Bankası (BoC) niceliksel sıkılaştırmayı durdururken, İsveç Riksbank ile birlikte faiz oranlarında indirime gitmiştir. Avrupa Merkez Bankası’nın (ECB) da bu hafta faizleri düşürmesi beklenirken, Hindistan Merkez Bankası (RBI) ve Çin Merkez Bankası (PBoC) da faiz indirimine yeşil ışık yakmıştır.(DESTEK:2485 – 2505/DİRENÇ:2795 – 2825)

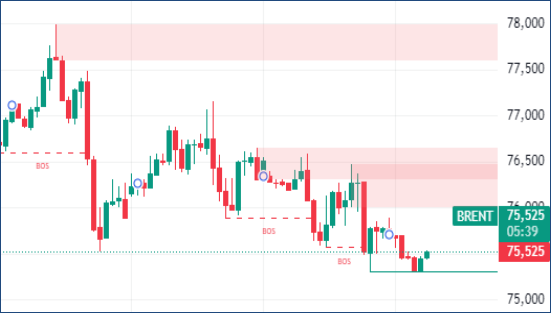

BRENT : Brent ham petrol vadeli işlemleri, Perşembe günü varil başına 76,6 dolar seviyesinde işlem görerek, önceki seansta yaşanan %1’den fazla düşüşün ardından yatay bir seyir izlemiştir. Yatırımcılar, ABD’nin ticaret politikalarına ilişkin daha fazla netlik beklerken, piyasalar belirsizliğini korumaktadır. Trump’ın ticaret bakanı adayı, Kanada ve Meksika’nın olası tarifelerden muaf tutulabileceğini ifade etmiş, ancak bu açıklama Beyaz Saray’ın daha önce ABD’nin iki büyük ham petrol tedarikçisine yönelik tarifeleri uygulamayı sürdüreceğini belirten açıklamalarıyla çelişmiştir. Petrol fiyatları ayrıca, ABD Enerji Bilgi İdaresi’nin (EIA) geçen hafta stoklarda dokuz hafta aradan sonra ilk kez artış yaşandığını ve 3,463 milyon varillik bir yükseliş kaydedildiğini açıklamasının ardından baskı altında kalmıştır.(DESTEK:70.05 – 71.15/DİRENÇ:80.95 – 81.75)

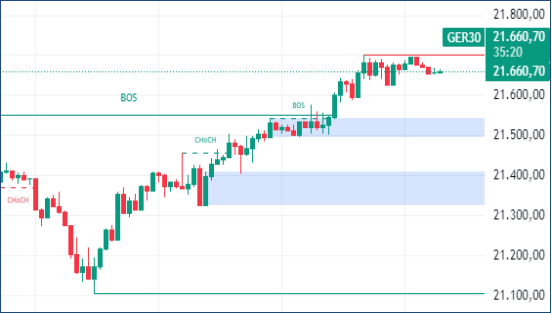

DAX : DAX endeksi, Çarşamba günü %1’e yakın bir artış kaydederek 21.637,5 seviyesine ulaşmış ve üst üste ikinci işlem gününde yükseliş trendini sürdürmüştür. Yatırımcılar, büyük ölçekli kurumsal finansal raporları analiz ederken, Fed’in ilerleyen saatlerde gerçekleştireceği açıklamalar ve ECB’nin yarınki faiz kararı öncesinde dikkatli bir strateji benimsemektedir. Avrupa teknoloji hisseleri, ASML’nin olumlu çeyreklik sonuçlarının ardından güçlü bir performans sergilemiştir. Endeksin en fazla kazanç sağlayan hisseleri arasında Daimler Truck Holding (+%7,6), Siemens Energy (+%4,9) ve Deutsche Telekom (+%4,7) yer almıştır.(DESTEK:18215 – 18585/DİRENÇ:21745 – 21965)

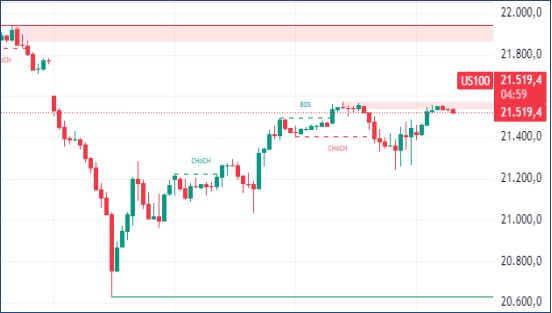

NASDAQ : Nasdaq , yatırımcı güveninin güçlü kalmasıyla pozitif bir seyir izledi. Büyük teknoloji şirketlerinin sağlam finansal performans sergilemesi ve yapay zeka ile ilgili yatırımların hız kazanması, endeksin yukarı yönlü hareketini destekleyen temel faktörler arasında yer aldı. Küresel ekonomik belirsizliklere rağmen, piyasa katılımcılarının risk iştahını koruması, Nasdaq 100’ün istikrarlı bir yükseliş kaydetmesine olanak sağladı.(DESTEK:20100 – 20385/DİRENÇ:22450 – 22785)

Bu makalede, Wolf Market Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.