GÜNÜN EN ÖNEMLİ HABERLERİ

- Peel Hunt, BOE’nin 2025’te toplam 75 baz puan faiz indirimi yapmasını bekliyor; önceki tahmini 100 baz puandı.

- Trump, AB’ye petrol ve gaz satın alarak ABD’nin ticaret açığını kapatmaları gerektiğini söyledi.

- Japonya Hükümeti: Ekonomi, ılımlı olarak toparlanıyor ancak bazı kısımlarda duraklamalar görülüyor.

- Tether, Avrupa’da stablecoin benimsemesini artırmak için StablR’a yatırım yaptı.

- ECB/Lane: Eğer enflasyon ivmesi %2’nin üzerinde olursa kısıtlayıcı olmak istersiniz; şu anda %2 olma yönünde.

GBP 10.00 Gayri Safi Yurtiçi Hasıla (GSYİH) (Yıllık) (3. Çeyrek) B:1,0% Ö:0,7%

GBP 10.00 Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik) (3. Çeyrek) B:0,1% Ö:0,5%

ABD 18.00 Conference Board (CB) Tüketici Güveni (Ara) B:113,0 Ö:111,7

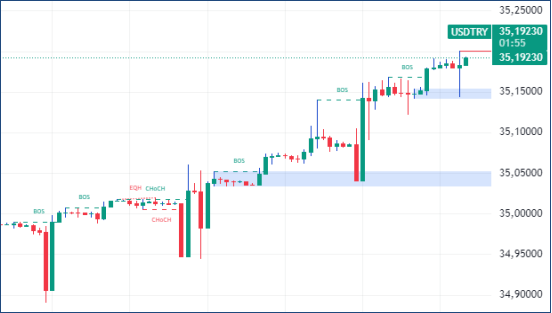

USDTRY : Türk lirası, 34,5 seviyelerinde işlem görerek tarihi düşük seviyelerine yakın seyrini sürdürdü. Yatırımcılar, Türkiye’nin ekonomik politikalarında geleneksel önlemlere doğru kayışını izlemeye devam ediyor. Merkez Bankası, Kasım ayında düzenlenen sekizinci toplantısında politika faizini %50 seviyesinde sabit tuttu. Ancak enflasyon, Eylül’deki %49,38 seviyesinden Ekim’de %48,58’e gerilese de piyasa beklentilerinin üzerinde kaldı. Bu durum, faiz indirimlerinin ertelenmesi yönündeki öngörüleri güçlendirdi. Ayrıca, Merkez Bankası’nın enflasyon tahminlerini yükseltmesi ve döviz müdahaleleri gibi faktörler, Türk lirasında kırılgan bir dengeye yol açtı. (DESTEK:33.25 – 33.45/DİRENÇ:35.35 – 35.45)

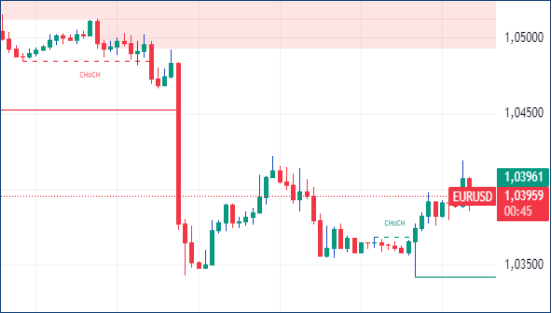

EURUSD: Euro, ABD Merkez Bankası’nın 2025 için şahin bir politika duruşu benimsemesi ve doların güç kazanmasıyla 1,04 seviyesine gerileyerek Kasım 2022’den bu yana en düşük seviyelerine yaklaştı. Fed’in 25 baz puanlık faiz indirimi, beklentiler dahilindeyken, 2025 için sadece iki faiz indirimi öngörmesi piyasalar üzerinde baskı yarattı. Öte yandan, ECB bu yıl dört faiz indirimi gerçekleştirmiş olsa da daha fazla gevşeme konusunda temkinli bir yaklaşım sergiliyor.

Ancak birçok uzman, kırılgan Euro Bölgesi ekonomisinin desteklenmesi adına ECB’nin politika gevşetme hızını artırmak zorunda kalabileceğini düşünüyor. Almanya ve Fransa’da özel sektör aktiviteleri düşüş göstermeye devam ederken, enflasyon oranının %2,3 yerine %2,2 seviyesinde gerçekleşmesi de bu tabloyu destekliyor. Ayrıca, Almanya’da Şansölye’nin güvenoyu alamaması ve Fransa’da yeni hükümetin 2025 bütçesiyle ilgili karşılaştığı zorluklar Euro üzerindeki belirsizliği artırıyor. (DESTEK:1.0265 – 1.0285/DİRENÇ:1.0555 – 1.0605)

GBPUSD : Sterlin, İngiltere Merkez Bankası’nın faiz kararı öncesinde 1,27 seviyesinin altına gerileyerek dalgalı seyrini sürdürdü. Kasım ayı yıllık enflasyon oranı, beklendiği gibi %2,6 düzeyinde sabit kalırken, hizmet sektöründeki enflasyon %5 ile Merkez Bankası tahminlerini aştı. Ayrıca, hafta başında açıklanan ücret artışı verileri piyasa beklentilerinin üzerinde gerçekleşti. Bununla birlikte, yatırımcılar İngiltere Merkez Bankası’nın faiz oranlarını sabit bırakmasını ve gelecek yıl iki aşamalı faiz indirimi planını uygulamaya koymasını bekliyor. 2025 yılı için ise, üçüncü bir faiz indirimi ihtimali %40 seviyelerinde değerlendiriliyor. (DESTEK:1.2415 – 1.2465/DİRENÇ:1.2725 – 1.2745)

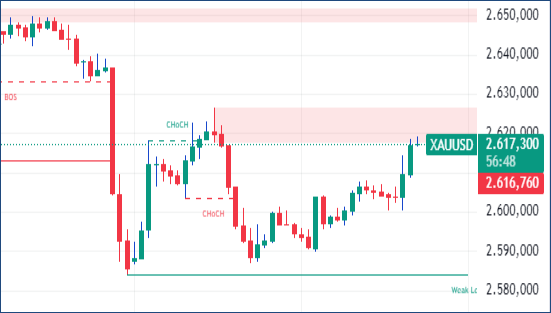

XAUUSD : Altın, Federal Rezerv’in şahin politikalarının etkisiyle haftalık düşüşünü sürdürerek 2.600 dolar civarında işlem gördü. Fed’in, önümüzdeki yıl yalnızca iki faiz indirimi yapılacağına işaret eden açıklamaları altın talebini olumsuz etkilerken, ABD ekonomisinin dayanıklılığını gösteren GSYİH verileri de bu politikaları destekledi. Altın gibi getirisi olmayan varlıkların cazibesinin azalması, sınırlı parasal genişlemenin etkileriyle daha da belirgin hale geliyor. Buna ek olarak, Hindistan’daki düşük altın talebi de piyasayı baskılayan bir diğer unsur olarak öne çıkıyor. Ancak, güvenli liman talebi ve merkez bankası alımları sayesinde yıl genelinde altın %25 artış gösterdi. (DESTEK:2485 – 2515/DİRENÇ:2745 – 2785)

BRENT : Brent petrol, güçlü doların etkisiyle baskı altında kalarak 73 dolar seviyesinin altına düştü ve haftayı zayıf bir görünümle tamamladı. Fed’in faiz indirimi beklentilerini sınırlaması, doların güçlenmesine yol açarken, Çin’in benzin talebindeki düşüş açıklamaları da küresel petrol piyasasındaki olumsuz havayı artırdı.

Bununla birlikte, ABD stoklarındaki beklenmedik düşüş ve OPEC+ üyelerinin kesinti politikalarına bağlılık göstermesi, petrol fiyatlarının daha derin kayıplar yaşamasını engelledi. (DESTEK:66.05 – 67.15/DİRENÇ:76.95 -77.75)

DAX : DAX endeksi, Cuma günü %1,3 düşüşle yaklaşık üç haftanın en düşük seviyesi olan 19.720’ye gerileyerek, ay başında ulaştığı rekor seviyeden daha fazla uzaklaştı. ABD’de ikinci bir Trump yönetiminin Avrupa üzerindeki potansiyel etkilerine yönelik endişeler, Donald Trump’ın Avrupa Birliği’ni Amerikan petrol ve gazı alımlarını artırmazsa gümrük vergileriyle tehdit etmesiyle daha da güçlendi. Bu durum, ABD Temsilciler Meclisi’nin Trump destekli bir bütçe planını reddetmesi ve olası bir hükümet kapanışının yaklaşıyor olmasıyla derinleşti. Ayrıca, Deutsche Bank, Daimler Truck ve Commerzbank gibi önemli hisselerde yaşanan kayıplar, DAX endeksinin haftalık bazda yaklaşık %2,1 düşmesine neden oldu. (DESTEK:18215 – 18585/DİRENÇ:20525 – 20725)

NASDAQ : NASDAQ, Federal Rezerv’in son faiz kararının ardından yatırımcıların yoğun satış baskısıyla karşı karşıya kalmıştır. Fed’in 2025 yılı için sınırlı faiz indirimi sinyali vermesi, teknoloji sektörüne yönelik risk algısını artırmıştır. Bu durum, endeksin genel performansını düşüş yönünde etkilemiştir.

ABD ekonomisi, güçlü büyüme oranlarıyla dikkat çekerken, yüksek tahvil getirileri teknoloji hisseleri üzerindeki baskıyı artırmaktadır. Özellikle, çekirdek enflasyon verilerinin beklentilere paralel seyretmesi, Fed’in faiz oranlarını düşürme hızını yavaşlatma kararını desteklemektedir. (DESTEK:20300 – 20985/DİRENÇ:22150 – 22485)

Bu makalede,Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.