")

GÜNÜN EN ÖNEMLİ HABERLERİ

- Suriyeli muhalif lider Ebu Muhammed el-Cevlani, Esad rejimi Başbakanı Muhammed Gazi el-Celali ile bir araya geldi.

- Görüşmenin ardından el-Celali, iktidarı İdlib merkezli Suriye Kurtuluş Hükümeti’ne devretmeyi kabul etti.

- TBMM Genel Kurulunda, Meclis, Kamu Denetçiliği Kurumu, Anayasa Mahkemesi, Sayıştay ve Adalet Bakanlığı ile Dışişleri Bakanlığının bütçeleri ele alınacak.

- Dışişleri Bakanı Hakan Fidan, Bakanlığının bütçe görüşmelerinde konuşma yapacak. (11.00).

- Hazine, 9 ay (273 gün) vadeli, 10 Eylül 2025 itfalı bono ve 10 yıl (3.577 gün) vadeli, 27 Eylül 2034 itfalı, sabit kuponlu tahvili yeniden piyasaya sunacak.

GER 10:00

Almanya – Tüketici Fiyat Endeksi (TÜFE) (Aylık)

Beklenen: -0,2%

Önceki: 0,4%

USDTRY: Türk lirası, yatırımcıların Türkiye’nin değişen ekonomik politikalarını yakından takip etmesiyle USD karşısında 34,5 seviyelerinde işlem görerek rekor düşük seviyelere yakın kalmayı sürdürdü. Türkiye Cumhuriyet Merkez Bankası (TCMB), Kasım ayındaki sekizinci toplantısında politika faizini %50’de sabit tuttu. Aynı dönemde, enflasyon Eylül ayında %49,38 iken Ekim ayında hafif bir düşüşle %48,58’e geriledi. Ancak, enflasyon oranları hem Eylül hem de Ekim aylarında piyasa beklentilerinin üzerinde gerçekleşti. Bu durum, yatırımcıların faiz indirimlerine ilişkin beklentilerini 2024 yılına ertelemesine yol açtı. Bu ayın başlarında TCMB, 2024 yılı sonu için enflasyon tahminini %38’den %44’e, 2025 yılı sonu için ise %14’ten %21’e revize etti. Bu durum, enflasyonun hedeflenen seviyelere ulaşmasının zaman alacağına işaret etti. Öte yandan, devlet bankalarının zayıf lira seviyelerinde dolar satışı yaparak piyasaya müdahale ettiği yönündeki raporlar dikkat çekti. Bu müdahalelerin ardından, bazı yatırımcıların carry trade pozisyonlarını geri almaya başladığı bildirildi.(DESTEK:34.10 -35.10 /DİRENÇ:35.50- 33.10)

EURUSD: Euro, Avrupa Merkez Bankası’nın (ECB) para politikası kararına yönelik beklentilerle, Kasım ayı sonunda ulaşılan iki yıllık düşük seviyelerin hemen üzerinde, 1,05 dolar civarında işlem görüyor. ECB’nin Perşembe günü temel mevduat faiz oranını 25 baz puan indirerek %3’e çekmesi bekleniyor. Piyasa katılımcıları, ECB’nin para politikasını daha hızlı bir şekilde gevşetmesini öngörüyor. Haziran 2025’e kadar her toplantıda çeyrek puanlık faiz indirimi beklentisi, referans mevduat oranını %2’ye kadar düşürebileceği yönündeki tahminleri artırdı.Avro Bölgesi ekonomisi ise Fransa ve Almanya’daki siyasi belirsizliklerin yanı sıra Donald Trump’ın yeniden seçilmesinin yarattığı jeopolitik risklerle zayıflık belirtileri gösteriyor. Bu temkinli piyasa havasına ek olarak, ECB Başkanı Christine Lagarde, parlamento oturumunda Avro Bölgesi büyümesinde önümüzdeki aylarda yavaşlama ihtimaline karşı uyarıda bulundu ve orta vadede aşağı yönlü risklerin hâkim olduğunun altını çizdi.Teknik olarak, 1.0300$ seviyesi altında günlük mum kapanışı gelmediği takdirde 1.098$ seviyelerine yükselişler yaşanabilir. (DESTEK: 1.038 – 1.032 / DİRENÇ: 1.062 – 1.072)

GBPUSD: İngiltere Merkez Bankası Başkanı Andrew Bailey’nin, enflasyonun düşmeye devam etmesi durumunda gelecek yıl dört faiz indirimi olasılığına işaret etmesinin ardından İngiliz sterlini 1,27 dolar civarında sabit kaldı. Bailey, bir röportajda, merkez bankasının faiz oranlarını toplamda bir yüzde puanı kadar düşürebileceğini ve bu sayede politika faizini yaklaşık %3,75 seviyesine çekebileceğini doğruladı. Piyasalar, İngiltere Merkez Bankası’nın Aralık ayında faiz oranlarını sabit tutmasını ve ardından gelecek yıl kademeli indirimler yapmasını bekliyor. Bailey, enflasyonun tahmin edilenden daha hızlı düştüğünü ve mevcut tüketici fiyatlarının önceki tahminlerden yaklaşık %1 daha düşük olduğunu belirtti. Ancak, son veriler enflasyonun Eylül ayında %1,7 seviyesinden Ekim ayında %2,3’e yükseldiğini gösterdi. Bu arada, İngiltere hizmet sektörü zayıflamaya devam ediyor. Sektördeki istihdam üst üste ikinci ayda da azaldı, ancak düşüş önceki döneme kıyasla daha yavaş gerçekleşti. Teknik olarak ise, 1.2420 seviyesi altında günlük mum kapatmadığı takdirde 1.3125 seviyelerine yükselişler görülebilir. (DESTEK: 1.242 – 1.252 / DİRENÇ: 1.285 – 1.272)

XAUUSD : Altın, Orta Doğu’daki artan jeopolitik gerginlikler ve Çin’in altın alımlarına yeniden başlamasıyla güvenli liman cazibesini artırarak Pazartesi günü ons başına 2.630 doların üzerinde işlem gördü. Pazar günü, Suriye’deki isyancı güçlerin Devlet Başkanı Beşşar Esad’ı devirmesi, Esad ailesinin 50 yıllık iktidarına son verirken, bölgede yeni bir istikrarsızlık dalgası olacağına dair endişeleri artırdı. Ayrıca, Çin Merkez Bankası’nın altı aylık aradan sonra Kasım ayında rezervleri için altın alımına yeniden başlaması, sarı metale ek destek sağladı. Bunun yanı sıra, Cuma günü yayınlanan ABD istihdam raporu, işgücü piyasasında kademeli bir gevşemeye işaret ederek Federal Rezerv’in faiz oranlarını düşürme olasılığını artırdı. CME FedWatch aracına göre, piyasalar artık Fed’in yılın son toplantısında 25 baz puanlık bir faiz indirimi olasılığını %83 olarak fiyatlıyor. Bu durum, faiz ödemeyen altın gibi varlıkları tutmanın fırsat maliyetini düşürerek, bu varlıkları alıcılar için daha cazip hale getiriyor. Teknik olarak ise, 2.640$ seviyesi altında günlük mum kapatmadığı sürece yükseliş isteği bir süre daha devam edebilir. (DESTEK: 2550 – 2530 / DİRENÇ: 2650 – 2725)

BRENT: Brent ham petrol vadeli işlemleri, Çin’in daha gevşek bir para politikasına geçişine yönelik iyimserlik ve Orta Doğu’daki jeopolitik belirsizliklerin etkisiyle varil başına 72 dolara yükseldi. Dünyanın en büyük petrol ithalatçısı olan Çin, ekonomik büyümeyi desteklemek amacıyla on yıldan uzun bir süredir ilk kez büyük bir politika değişikliği sinyali vererek 2025 yılı için “orta derecede gevşek” bir para politikası öngördüğünü açıkladı. Bu gelişme, risk iştahını artırarak ham petrol fiyatlarını destekledi. Öte yandan, Suriye Devlet Başkanı Beşar Esad’ın devrilmesine ilişkin çıkan haberler, Orta Doğu’da artan istikrarsızlık endişeleriyle jeopolitik risklerin yükselmesine yol açtı ve bu da petrol piyasasına ek destek sağladı. Bu süreçte, Suudi Aramco, bölgedeki talep görünümünün ılımlı olduğunu yansıtarak Asyalı alıcılar için Ocak 2025 petrol fiyatlarını 2021’den bu yana en düşük seviyeye indirdi. Yatırımcılar, ABD Merkez Bankası’nın (Fed) faiz oranlarıyla ilgili politika sinyalleri verebileceği kritik ABD enflasyon raporuna odaklanmış durumda. Ancak petrol piyasası, 2025’te ortaya çıkabilecek olası bir küresel arz fazlası ve ticaretle ilgili riskler gibi birçok zorlukla karşı karşıya. Teknik olarak ise, 81.00$ üzerinde günlük mum kapatmadığı takdirde düşüş isteği bir süre daha devam edecektir. (DESTEK: 66.00 – 68.20 / DİRENÇ: 77.00 – 81.00)

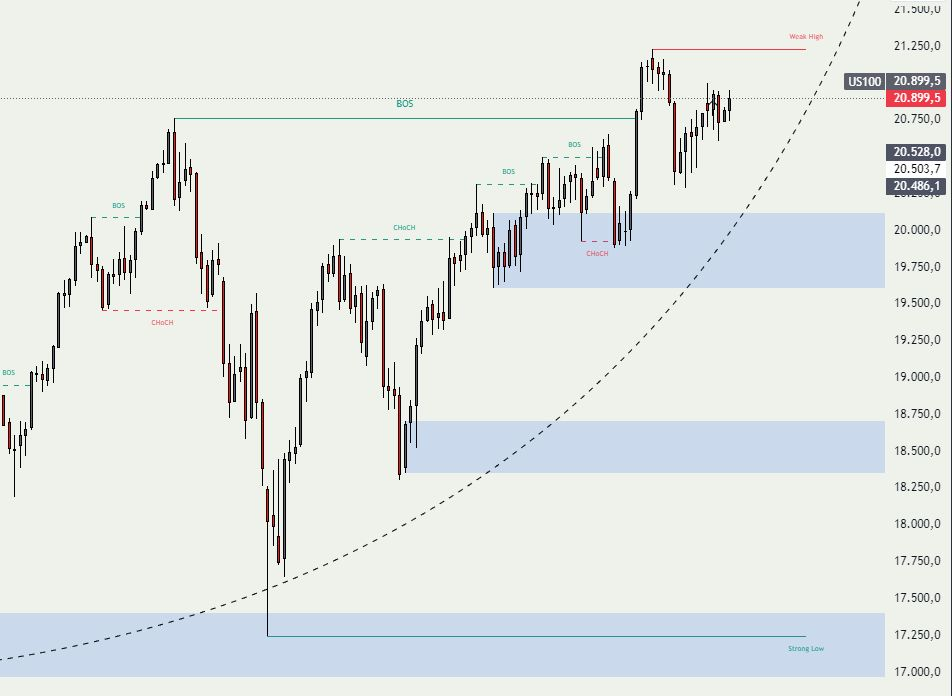

NASDAQ : ABD’deki üç büyük endeks, önceki seanstaki güçlü yükselişin ardından Perşembe günü düz çizginin yakınında seyretti ve yatırımcılar, yarının önemli istihdam raporunu dikkatle takip etti. Bu arada, ilk işsizlik başvuruları beklenenden fazla artarak 224 bine yükseldi, ancak ABD’nin ticaret açığı tahminlerin altında kaldı. Bu veriler, Fed Başkanı Jerome Powell’ın dün New York’taki zirvede yaptığı ve ABD ekonomisinin “dikkat çekici derecede iyi durumda” olduğuna dair açıklamasını destekledi. Fed’in bu ay 25 baz puanlık bir faiz indirimi yapma olasılığı, Çarşamba gününden itibaren büyük ölçüde değişmeden yaklaşık %74 seviyesinde kaldı. Kurumsal tarafta, kripto ile ilgili hisse senetleri, özellikle Coinbase (%4,4) ve MicroStrategy (%8,6), Bitcoin’in ilk kez 100.000 doların üzerine çıkmasının ardından yükseldi. Teknik olarak ise, 19.600$ seviyesi altında günlük mum kapanışı gelmediği takdirde yükseliş isteği devam edecektir. (DESTEK: 20500 – 20750 / DİRENÇ: 21250 – 21550)

GER30 : DAX Endeksi, Pazartesi günü %0,1 düşerek rekor seviyesinden hafifçe geri çekildi. Yatırımcılar, Avrupa Merkez Bankası’nın (ECB) Perşembe günü gerçekleştirmesi beklenen dördüncü 25 baz puanlık faiz indirimi kararını beklerken temkinli bir tutum sergiledi. Deutsche Telekom, SAP ve Allianz gibi önde gelen hisselerdeki düşüşler, Airbus ve Siemens gibi şirketlerin kazançlarını gölgede bıraktı. Buna rağmen, otomobil sektörü hisseleri, Çin’in 2025 yılı için açıkladığı “orta derecede gevşek” para politikası ve “daha proaktif” mali önlemler planlarının teşvik umutlarını artırmasıyla güçlü bir performans sergiledi. Mercedes-Benz ve Porsche hisseleri %3’ün üzerinde sıçrarken, BMW %2,5’in üzerinde, Volkswagen ise %1,5 oranında değer kazandı. Öte yandan, yatırımcılar Suriye ve Fransa’daki jeopolitik gelişmeleri de yakından izlemeye devam ediyor. Teknik olarak ise 19.000$ seviyesi altında günlük mum kapatmadığı takdirde yükseliş isteği devam edecektir. (DESTEK: 18.750 – 19.000 / DİRENÇ: 19.750 – 20.150)

Bu makalede, Nova Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.