")

- OPEC+, toplantısı 5 Aralık’a ertelendi.

- Avustralya Merkez Bankası Başkanı Bullock: Enflasyonun %2-3 bantı içine sürdürülebilir şekilde geri dönmesi için hala bir miktar gidecek yol var.

- Rusya Merkez Bankası Mali Politika Bölümü Direktörü Kiril Tremasov, ülkede yıl sonunda enflasyonun hedeflenen yüzde 8,5 seviyesinin üzerine çıkabileceğini belirterek, bu nedenle gelecek ay politika faiz oranında artışa gidebileceklerini söyledi.

- ECB/Wunsch: Enflasyonun yavaşlamasıyla birlikte ECB, faiz oranlarını kademeli olarak düşürmeye devam edebilir ve nihayetinde oranları %2’ye yakın bir seviyeye indirilebilir.

- Avrupa Merkez Bankası (ECB) Başkanı Christine Lagarde, Avrupa Birliği’nin (AB) ABD’den gelebilecek olası yeni gümrük tariflerine doğrudan karşılık vermek yerine, bu konuyu karşı tarafla istişare etmesi gerektiğini söyledi.

10:00 TR

Türkiye Gayri Safi Yurtiçi Hasıla (GSYİH) (Yıllık) (3. Çeyrek)

B: 2,6%

Ö: 2,5%

13:00 EUR

Tüketici Fiyat Endeksi (TÜFE – Yıllık – Kasım)

B: 2,3%

Ö: 2,0%

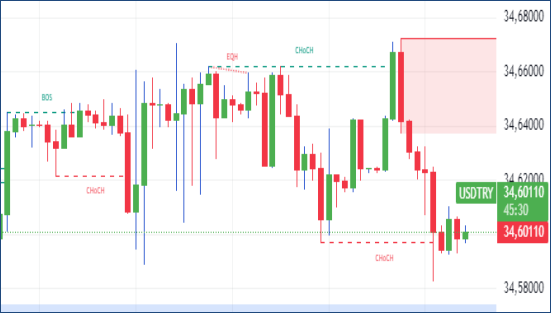

USDTRY : Türk Lirası, USD karşısında rekor düşük seviyelerde seyrederken, yatırımcılar Türkiye’nin ekonomik politikalarını ve Merkez Bankası’nın stratejilerini yakından izliyor. Banka, faiz oranlarını sabit tutarken, enflasyon oranlarındaki düşüşün öngörülerden sapması faiz indirimi beklentilerini zayıflattı. Öte yandan, devlet bankalarının zayıf lira karşısında döviz müdahaleleri, carry trade işlemlerinde geri çekilmelere neden oldu. (DESTEK:32.25 – 33.45/DİRENÇ:34.95 – 35.05)

EURUSD : Euro, 1,05 dolar seviyesinde tutunarak son dönemdeki iki yıllık en düşük seviyesi olan 1,046 dolara yakın seyrediyor. Avrupa Merkez Bankası’nın (ECB) para politikasına yönelik beklentiler, bölgedeki ekonomik durgunluğun etkilerini hafifletmeye odaklanmış durumda. Almanya’nın enflasyon rakamları, yıllık uyumlu oranın %2,4 seviyesinde sabit kaldığını göstererek tahminlerin altında bir artışa işaret etti. İspanya’da ise yıllık enflasyon %2,4 olarak gerçekleşti.

Bu veriler ışığında, piyasalar, Euro Bölgesi için Cuma günü açıklanacak enflasyon verilerini yakından izliyor. ECB’nin mevduat oranında bir indirimi gündeme alması beklenirken, bazı analistler bu indirimin 50 baz puan gibi daha büyük bir oranda gerçekleşebileceğini öngörüyor. Ancak, ECB yetkilisi Isabel Schnabel, borçlanma maliyetlerinin nötr seviyelere yaklaştığı konusunda uyarıda bulunarak agresif politika değişikliklerinin sınırlı alanını vurguladı. (DESTEK:1.0365 – 1.0385/DİRENÇ:1.0655 – 1.0705)

GBPUSD : İngiliz sterlini, ayın başındaki altı aylık düşük seviyelerden toparlanarak 1,26 dolara yaklaştı. Ancak, yatırımcıların temkinli tutumları, İngiltere ekonomisindeki zayıflıklara ve olası küresel gelişmelere yönelik belirsizliklerle şekilleniyor. Özellikle, Donald Trump’ın ikinci dönem politikalarına dair değerlendirmeler, ticaret ilişkileri üzerindeki potansiyel etkiler nedeniyle piyasaları etkiliyor.

Trump’ın Çin, Meksika ve Kanada’ya yönelik gümrük vergisi tehditleri bu endişeleri artırıyor. İngiltere’de ise ekonomik veriler zayıf bir görünüm sergiliyor; perakende satışlarda %0,7’lik sert bir düşüş ve PMI verilerinde iş faaliyetlerinde daralma sinyalleri dikkat çekiyor. Bu gelişmeler, İngiltere Merkez Bankası’nın Aralık ayında faiz oranlarını sabit tutacağı yönündeki beklentilerle birleşiyor.(DESTEK:1.2415 – 1.2465/DİRENÇ:1.2725 – 1.2745)

XAUUSD : Altın fiyatları, son günlerdeki kazançlarını genişleterek ons başına 2.645 dolar seviyesini aştı. Piyasa, ABD’den gelen ekonomik verilerin ışığında Federal Rezerv’in faiz politikalarına dair belirsizlikleri değerlendirmeye devam ediyor. Çekirdek PCE fiyatlarındaki sınırlı artış, Fed’in Aralık ayında bir faiz indirimi yapma olasılığını güçlendirdi.

Bu durum, faiz getirisi olmayan altın gibi güvenli liman varlıklarına yönelik talebi artırdı. Öte yandan, üçüncü çeyrekte güçlü GSYİH büyümesi ve düşük işsizlik oranları, Fed’in politika kararlarında temkinli bir yol izleyeceği beklentilerini destekliyor.(DESTEK:2485 – 2515/DİRENÇ:2745 – 2785)

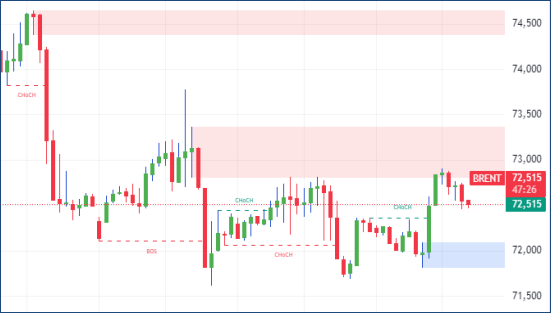

BRENT : Brent petrol fiyatları, varil başına yaklaşık 73 dolar seviyesinde stabilize oldu. OPEC+’ın 5 Aralık toplantısında üretim artışını ertelemeyi değerlendireceği beklentisi, piyasa fiyatlamalarına yön veriyor.

ABD Enerji Bilgi İdaresi’nin (EIA) son raporu, petrol stoklarının 1,8 milyon varil azaldığını ve bu durumun arz endişelerini hafiflettiğini ortaya koydu. Ayrıca, Orta Doğu’daki jeopolitik risklerin azalması, fiyatlar üzerindeki baskıyı hafifleten diğer bir faktör oldu.(DESTEK:66.05 – 67.15/DİRENÇ:76.95 -77.75)

DAX : DAX endeksi, üst üste yaşanan iki kayıp seanstan sonra toparlanarak Perşembe günü %0,7 artışla 19.390 seviyelerine yükseldi. Avrupa piyasalarındaki olumlu hava, bu yükselişe ivme kazandırdı. Özellikle teknoloji sektöründe, ABD’nin yarı iletken ekipmanları ve yapay zeka çip satışlarına yönelik kısıtlamalarının beklendiği kadar sert olmayacağına dair haberler, hisselerde yükselişi tetikledi. Infineon %0,9, SAP %0,8 ve Airbus %2,9 artış kaydederek bu iyimserliği destekledi.

Otomotiv sektörü de pozitif bir performans gösterdi; Daimler Truck %3,2, BMW %1,3, VW %1,1 ve Mercedes-Benz %0,9 oranında değer kazandı. Öte yandan Almanya’nın öncü enflasyon verileri, ulusal ölçekte yıllık enflasyonun %2,2’ye yükseldiğini, ancak AB uyumlu oranların %2,4 seviyesinde sabit kaldığını ortaya koydu. Eyalet bazında yayımlanan rakamlar, Kasım ayındaki yıllık artışın baz etkisi kaynaklı olduğunu ve aylık bazda düşüş eğilimi gösterdiğini işaret etti.(DESTEK:18215 – 18585/DİRENÇ:19865 – 19965)

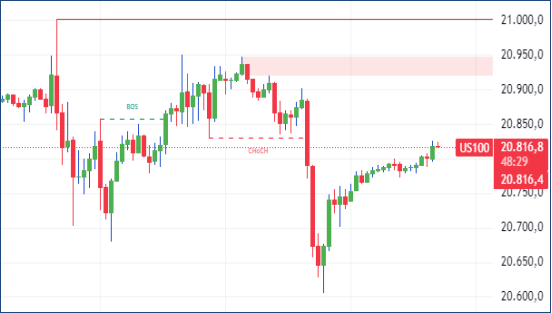

NASDAQ : Nasdaq endeksi, yılın sonuna yaklaşırken yatırımcı güveninin güçlü olduğu bir ortamda işlem görmeye devam ediyor. Özellikle teknoloji sektöründeki büyük şirketlerin finansal performansları, endeksin yukarı yönlü momentumunu destekliyor. ABD’de enflasyonun yavaşlaması ve ekonominin “yumuşak iniş” beklentileri, Nasdaq için pozitif bir makroekonomik zemin sunuyor.

Deutsche Bank gibi kuruluşlar, yıl sonunda güçlü bir ralli öngörüyor ve özellikle yapay zeka teknolojilerinin teknoloji devlerinin büyümesine katkı sağlaması bekleniyor. Bununla birlikte, yıl boyunca yaşanabilecek volatiliteye dikkat edilmesi gerektiği vurgulanıyor.(DESTEK:19227 – 19345/DİRENÇ:21878 – 22485)

Bu makalede, Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.