GÜNÜN EN ÖNEMLİ HABERLERİ

- Reuters’a konuşan iki kaynak, OPEC+ ülkelerinin Ocak ayında başlaması planlanan petrol üretim artışının bir süre daha ertelenmesini tartıştıklarını söyledi.

- İngiltere Merkez Bankası’ndan (BoE) Clare Lombardelli, Financial Times’a verdiği mülakatta, ABD Başkanı seçilen Donald Trump’ın önerdiği gümrük vergilerinin İngiltere’nin de aralarında bulunduğu ülkelerde ekonomik büyüme için risk oluşturacağını söyledi.

- Reuters’e konuşan kaynaklar, ABD’nin seçilmiş Başkanı Donald Trump’ın Kanada ve Meksika’ya uygulamayı planladığı %25’lik ithalat vergisinden ham petrolü muaf tutma niyetinde olmadığını belirtirken, petrol endüstrisi bu politikanın tüketicilere, endüstriye ve ulusal güvenliğe zarar verebileceği uyarısında bulundu.

- Westpac: Yeni Zelanda Merkez Bankası Şubat’ta faizleri yine 50 baz puan düşürebilir.

16:00 EUR

Almanya Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Kasım)

B: -0,2%

Ö: 0,4%

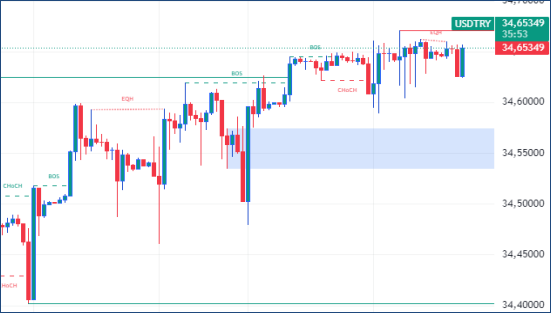

USDTRY : Türk Lirası, USD karşısında rekor düşük seviyelerde seyrederken, yatırımcılar Türkiye’nin ekonomik politikalarını ve Merkez Bankası’nın stratejilerini yakından izliyor. Banka, faiz oranlarını sabit tutarken, enflasyon oranlarındaki düşüşün öngörülerden sapması faiz indirimi beklentilerini zayıflattı. Öte yandan, devlet bankalarının zayıf lira karşısında döviz müdahaleleri, carry trade işlemlerinde geri çekilmelere neden oldu. (DESTEK:32.25 – 33.45/DİRENÇ:34.95 – 35.05)

EURUSD : Euro, geçtiğimiz hafta iki yılın en düşük seviyesi olan 1,046 dolardan toparlanarak 1,051 doları aştı. Bu yükseliş, ECB üyesi Isabel Schnabel’in faiz indirimlerinde ihtiyatlı olunması gerektiğini belirttiği açıklamalarla desteklendi. Schnabel, borçlanma maliyetlerinin düşük seviyelerde dengelendiğini ve aşırı gevşemenin olumsuz sonuçlar doğurabileceğini ifade etti. Donald Trump’ın korumacı ticaret politikalarına yönelik agresif çıkışları, küresel ekonomik belirsizlikleri artırarak Euro Bölgesi üzerindeki baskıyı artırıyor. Ayrıca, Fransa’nın bütçe hedeflerine ulaşamama riski ve bu durumun siyasi istikrar üzerindeki etkileri, Euro Bölgesi genelinde ekonomik riskleri tetikledi. (DESTEK :1.0365 – 1.0385/DİRENÇ : 1.0655 – 1.0705)

GBPUSD : Sterlin, yılın ilk yarısındaki düşüş eğiliminin ardından 1,26 dolara yaklaşarak kısmi bir toparlanma sergiledi. Yatırımcılar, özellikle Donald Trump’ın olası ikinci döneminde korumacı ticaret politikalarının yaratacağı küresel etkileri değerlendirmeye devam ediyor. Trump’ın, Çin ve Kuzey Amerika’ya yönelik sert tarifeler önerisi, İngiltere ekonomisinin kırılgan görünümüne ek baskı oluşturdu. İngiltere’deki ekonomik zayıflama işaretleri, faiz indirimi beklentilerini artırarak piyasaları yönlendirdi. Perakende satışlardaki %0,7’lik düşüş ve PMI verilerinin beklentilerin altında kalması, ekonomik faaliyette zayıflığı ortaya koyarken, enflasyonun %2,3’e yükselmesi faiz politikasına dair belirsizlikleri artırdı. (DESTEK:1.2415 – 1.2465/DİRENÇ:1.2725 – 1.2745)

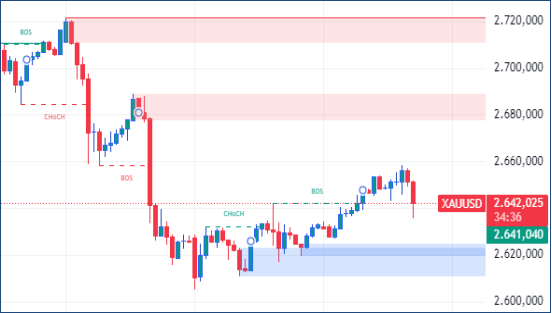

XAUUSD : Altın fiyatları, ABD Merkez Bankası’nın gelecekteki faiz politikalarına ilişkin belirsizliklerle ons başına 2.650 dolara yükseldi. Fed’in son tutanaklarında enflasyonun kontrol altında olduğu ve faiz indirimlerinin kademeli bir yaklaşımla devam edebileceği vurgulandı.

Bunun yanı sıra, işsizlik başvuruları ve PCE endeksi gibi kritik ekonomik veriler, yatırımcıların altın pozisyonlarını şekillendirmede önemli rol oynuyor. Jeopolitik risklerin azalması ve güçlenen dolar, altının yükselişini sınırlayan unsurlar arasında. (DESTEK: 2485 – 2515/DİRENÇ:2745 – 2785)

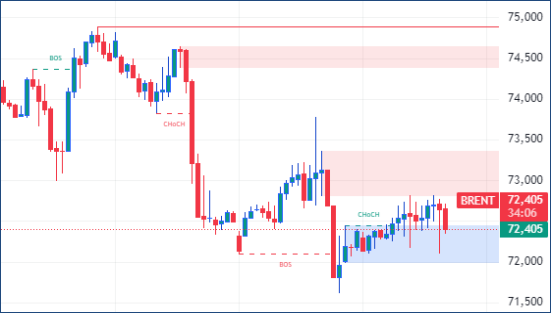

BRENT : Brent petrol, OPEC+’nın arz artırımı kararını erteleme ihtimali ve İsrail-Hizbullah ateşkesinin ardından azalan jeopolitik risklerin etkisiyle yükselerek 73 dolar seviyesine ulaştı. Arz tarafında, 1 Aralık’taki toplantıda alınacak olası kararların, mevcut arz fazlasını gidermek için üretim artışını erteleyeceği tahmin ediliyor. Jeopolitik tarafta ise Orta Doğu’da geçici bir ateşkes sağlanmasına rağmen, kalıcı bir anlaşmaya ulaşılmasının zorlukları fiyat dalgalanmalarına katkıda bulunuyor. Ayrıca, API’nin ham petrol stoklarında Ağustos ayından bu yana görülen en büyük düşüşü açıklaması, piyasa algısını güçlendirdi. (DESTEK:66.05 – 67.15/DİRENÇ:76.95 -77.75)

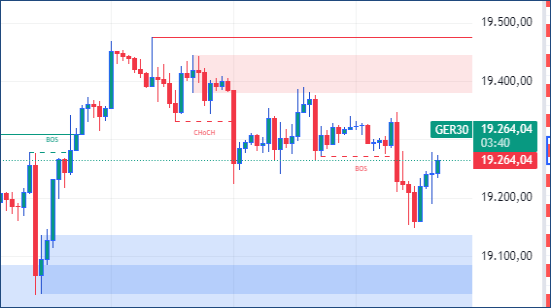

DAX : DAX endeksi, Avrupa genelinde devam eden zayıf piyasa koşulları ve Donald Trump’ın olası ticaret politikalarına dair artan belirsizliklerin etkisiyle %0,4 düşüş kaydederek 19.220 seviyesinde işlem gördü. Trump’ın Jamieson Greer ve Kevin Hassett gibi isimleri önemli ekonomik pozisyonlara ataması, piyasa belirsizliklerini artırdı. Bankacılık sektöründeki zayıflık, özellikle Commerzbank ve Deutsche Bank gibi büyük oyuncuların hisselerindeki düşüşle dikkat çekti. Porsche ve E.ON hisselerinde de düşüş yaşanırken, Henkel hisseleri günün en iyi performansını gösterdi. (DESTEK:18215 – 18585/DİRENÇ:19865 – 19965)

NASDAQ : 2024 yılının son çeyreğine girilirken Nasdaq, güçlü tüketici harcamaları ve işgücü piyasasının yarattığı iyimserlikten faydalanıyor. Özellikle yapay zeka ve teknoloji inovasyonlarına olan yatırım ilgisi, endeksin performansını yukarı yönlü destekliyor.

Bunun yanı sıra, ABD Başkanlık seçimlerinin sonuçlarının büyük ölçüde fiyatlandığı ve piyasalardaki belirsizliğin azaldığı görülmekte. Kısa vadeli volatilite riskleri devam etse de, genel görünüm yatırımcılar için pozitif olmaya devam ediyor. (DESTEK:19227 – 19345/DİRENÇ:21878 – 22485)

Bu makalede, Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.