GÜNÜN EN ÖNEMLİ HABERLERİ

- Fed’in Ticari Gayrimenkul Kredileri Temerrüt Oranı: ABD Merkez Bankası (Fed), ticari gayrimenkul kredilerinde temerrüt oranının 2014’ten bu yana en yüksek seviyesine ulaştığını bildirdi.

- Fed/Barkin’in Enflasyon Beklentisi: Richmond Fed Başkanı Thomas Barkin, çekirdek enflasyonun gelecek yılın başlarında düşmesini beklediğini ifade etti.

- BOJ/Ueda’nın Politika Yaklaşımı: Japonya Merkez Bankası (BOJ) Başkanı Kazuo Ueda, her politika toplantısında mevcut veri ve faktörleri değerlendirerek politikayı kararlaştıracaklarını belirtti.

- ECB/Nagel’in Enflasyon Yorumu: Avrupa Merkez Bankası (ECB) Yönetim Konseyi Üyesi Joachim Nagel, global entegrasyonun enflasyonist baskılarda fark edilir bir artış olması için önemli ölçüde azalması gerektiğini söyledi.

- ECB/de Guindos’un Risk Değerlendirmesi: ECB Başkan Yardımcısı Luis de Guindos, risk dengesinin enflasyon kaygısından büyümeye doğru kaydığını ifade etti.

- Kremlin’in Uyarısı: Kremlin, Batı silahlarının Rusya’nın derinliklerine doğru ateşlenmesi durumunda, hedef alınacak yerlerin Ukrayna değil, bu duruma izin veren ülkeler olacağını belirtti.

- ECB/Maklouf’un Bankacılık Düzenlemesi Yorumu: ECB Yönetim Konseyi Üyesi Gabriel Maklouf, bankacılık düzenlemesinde dibe doğru bir yarışın herkesin dezavantajına olacağını vurguladı.

13:00 EUR – Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Ekim)

Beklenen: 2,0%

Önceki: 2,0%

USDTRY : Türk lirası, Türkiye’nin ekonomi politikalarındaki geleneksel yaklaşımlara dönüş sinyallerini takip ederken, ABD doları karşısında 34 seviyesinde sabit kalmayı sürdürdü ve rekor düşük seviyelerine yakın işlem gördü. Kasım ayı başında S&P Global, Türkiye’nin uzun vadeli egemen kredi notunu “B+”dan “BB-”ye yükselterek bu yıl içinde gerçekleştirdiği ikinci iyileştirmeyi yaptı.

Bu yükseltme, merkez bankasının sıkı para politikasının lirayı istikrara kavuşturduğu, enflasyonu kontrol altına aldığı ve rezervleri güçlendirdiği değerlendirmesiyle gerekçelendirildi. Ayrıca, Ekim ayında yapılan yedinci ardışık toplantıda politika faizi %50 seviyesinde sabit tutuldu. Ancak enflasyon düşüş eğiliminde olsa da %48,58 ile beklenenden daha yavaş bir iyileşme kaydedildi. Yatırımcılar, merkez bankasının Aralık ya da Ocak aylarında borçlanma maliyetlerini düşürebileceğini öngörüyor. (DESTEK:32.25 – 33.45/DİRENÇ:34.75 – 35.05)

EURUSD: Euro, yatırımcıların Donald Trump’ın ABD başkanlık seçimini kazanmasının ardından küresel piyasalarda oluşan yeni dengeleri değerlendirmesiyle geçen hafta kaydettiği 1,0496 dolarlık bir yıllık dip seviyesinden toparlanarak 1,0557 dolara yükseldi. Trump’ın Çin ve Avrupa Birliği’ne yönelik olası tarifeleri gündeme getirmesi, Euro üzerinde baskı yaratırken, bu politikaların Avrupa’nın ticaret hacmini olumsuz etkileyebileceği endişeleri arttı.

Ek olarak, Trump’ın Hazine Bakanı olarak seçeceği ismin piyasalarda nasıl bir etki yaratacağı yakından izleniyor. Analistler, Trump’ın borçla finanse edilen ekonomi politikalarının enflasyonu artırabileceğini ve bu durumun Federal Rezerv’in faiz indirim politikalarına yönelik beklentileri sınırlayabileceğini değerlendiriyor.(DESTEK:1.0485 – 1.0515/DİRENÇ:1.0655 – 1.0705)

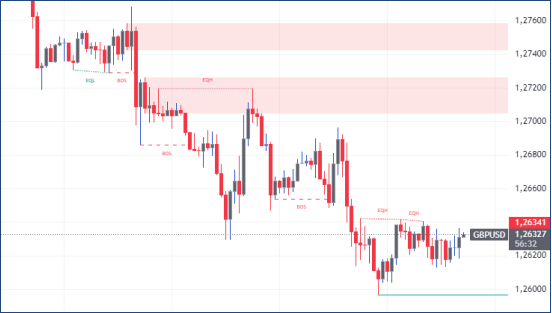

GBPUSD : İngiliz sterlini, Donald Trump’ın ABD başkanlık seçimini kazanmasının ardından doların değer kazanmasıyla Mayıs ortasından bu yana en düşük seviyesine yakın bir noktada, 1,262 dolarda sabit kaldı. Trump’ın ticaret tarifeleri ve vergi kesintileri gibi politikalarının enflasyonu artırabileceği ve Federal Rezerv’in faiz indirimi ihtiyacını azaltabileceği beklentileri sterlini baskı altında tutuyor. Seçimden bu yana %2,7 değer kaybeden sterlin, buna rağmen, euroya kıyasla daha dirençli bir performans sergiledi.

İngiltere Merkez Bankası’nın gelecek ay bir faiz indirimi yapma olasılığı %80 olarak fiyatlanırken, faizlerin 2025’in sonuna kadar %4 seviyesinin hemen üzerinde kalması bekleniyor. Ayrıca, Cuma günü açıklanan veriler, İngiltere ekonomisinin Eylül ayında beklenmedik bir şekilde daraldığını ve üçüncü çeyrekte yalnızca %0,1 büyüme kaydettiğini gösterdi. (DESTEK:1.2600 – 1.2612/DİRENÇ:1.2785 – 1.2835)

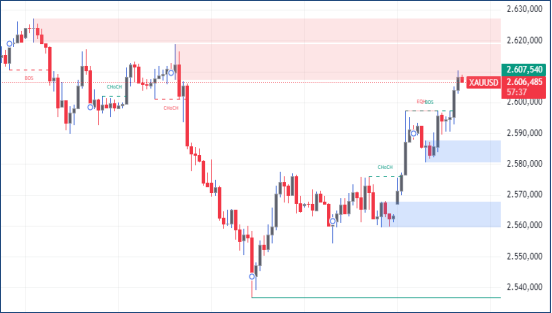

XAUUSD : Altın, ABD dolarındaki yükselişin duraksaması ve Ukrayna savaşındaki gelişmelerin güvenli liman varlıklarına olan talebi artırmasıyla birlikte Pazartesi günü ons başına 2.600 dolara yaklaştı. Bu hareket, altının 2021’den bu yana yaşadığı en büyük haftalık düşüşten toparlanma işareti olarak değerlendirildi. Başkan Biden, Ukrayna’nın Kursk’ta uzun menzilli Amerikan silahlarını kullanmasına onay verdi ve bu gelişme bölgedeki gerilimi artırdı.

Aynı zamanda, Federal Rezerv yetkililerinin yaptığı yorumlar, faiz indirimlerinin zamanlaması ve kapsamı konusunda belirsizliğe neden oldu. Piyasalar şu an Aralık ayında %65 olasılıkla 25 baz puanlık bir faiz indirimi fiyatlarken, yatırımcılar Fed politika yapıcılarının açıklamalarına odaklanmaya devam ediyor. (DESTEK:2485 – 2515/DİRENÇ:2685 – 2715)

BRENT : Brent, hafta sonu Rusya ile Ukrayna arasında tırmanan çatışmalardan kaynaklanan arz endişelerinin etkisiyle Pazartesi günü varil başına 71,4 dolara yükseldi. Moskova, Ukrayna’nın enerji altyapısını hedef alan büyük çaplı bir saldırı başlatırken, bu durum enerji fiyatları üzerindeki yukarı yönlü baskıyı artırdı.

Ancak Çin’deki zayıf talep beklentileri ve Uluslararası Enerji Ajansı’nın (IEA) 2025 yılına kadar günlük 1 milyon varilden fazla petrol fazlası öngörüsü fiyatları baskılamaya devam ediyor. Ayrıca Çin’in Ekim ayındaki rafineri üretiminde yıllık bazda %4,6’lık bir düşüş yaşanması ve fabrika üretimindeki yavaşlama petrol piyasasındaki negatif algıyı güçlendiriyor. (DESTEK:66.05 – 67.15/DİRENÇ:76.95 -77.75)

DAX : Almanya’nın DAX endeksi, teknoloji ve sanayi sektörlerindeki kayıpların otomobil üreticilerindeki kazançları dengelemesiyle birlikte 19.200 seviyesindeki yatay seyrini korudu. Siemens ve Airbus gibi endüstriyel devler %0,5’in üzerinde düşüş kaydederken, sağlık sektöründeki gerilemeler de dikkat çekti.

Bununla birlikte, otomobil üreticileri arasında yer alan Mercedes, BMW ve Continental gibi şirketlerin hisseleri, Çin piyasasındaki talep iyimserliğinin artmasıyla yükseldi. Yatırımcılar, ABD getirilerindeki yükselişin Avrupa’daki kredi maliyetleri üzerindeki etkilerini değerlendirmeye devam ediyor. (DESTEK:18215 – 18585/DİRENÇ:19865 – 19965)

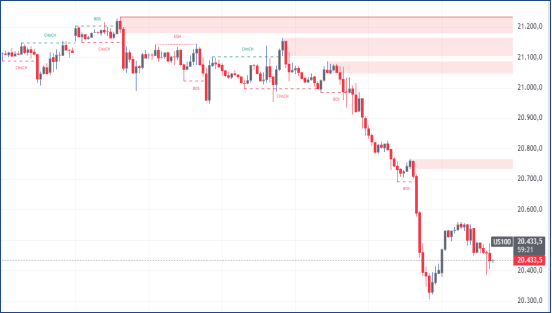

NASDAQ : Nasdaq, ekonomik ve jeopolitik belirsizliklerin etkisiyle son haftalarda önemli bir düzeltme sürecine girdi. Federal Rezerv’in faiz oranlarını düşürme konusunda temkinli duruşu, yatırımcıların teknoloji ağırlıklı şirketlere olan güvenini zedeliyor. Bu durum, özellikle yüksek büyüme potansiyeli sunan ancak faiz artışlarına karşı hassas olan şirketleri olumsuz etkiliyor.

Küresel piyasalardaki zayıflık, teknoloji hisselerinin risk primini artırırken, ABD-Çin arasındaki ticaret gerilimleri de piyasalardaki volatiliteyi artıran bir diğer unsur olarak öne çıkıyor. Ayrıca, ABD’nin 2024 başkanlık seçimleri sonrası izlenecek ekonomik politikaların belirsizliği, piyasalardaki risk algısını güçlendirmeye devam ediyor. (DESTEK:19227 – 19345/DİRENÇ:21878 – 22485)

Bu makalede,Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.