10:00 GBP – Gayri Safi Yurtiçi Hasıla (GSYİH) (Yıllık)

Beklenen: 0,2%

Önceki: 0,7%

10:00 GBP – İngiltere Gayri Safi Yurtiçi Hasıla (GSYİH) Aylık

Beklenen: 0,1%

Önceki: 0,7%

16:30 ABD – Çekirdek Perakende Satışlar (Aylık)

Beklenen: 0,3%

Önceki: 0,5%

16:30 ABD – Perakende Satışlar (Aylık)

Beklenen: 0,3%

Önceki: 0,4%

GÜNÜN EN ÖNEMLİ HABERLERİ

- Yurt İçi Yerleşiklerin Döviz Mevduatı: Geçtiğimiz hafta, yurt içi yerleşiklerin döviz mevduatı 1,06 milyar dolar azalarak 166,6 milyar dolara düştü. Pariteden arındırılmış olarak ise 352 milyon dolar artış kaydedildi.

- Kur Korumalı Mevduat (KKM): Haftalık bazda 49 milyar TL azalarak 1,29 trilyon TL’ye geriledi.

- Euro Bölgesi Büyüme Verisi: 2024’ün üçüncü çeyreğinde, mevsimsellikten arındırılmış Gayri Safi Yurtiçi Hasıla (GSYİH) bir önceki çeyreğe göre %0,4, geçen yılın aynı dönemine göre ise %0,9 arttı.

- FED Faiz İndirimi Beklentisi: Aralık ayı toplantısı için faiz indirimi ihtimali piyasalarda yaklaşık %80’e yükseldi.

USDTRY :Türkiye Merkez Bankası, Ekim 2024ʼte yedinci toplantısında politika faiz oranını sabit tutarak önemli haftalık repo ihale oranını %50’de sabit bıraktı. Bu durum, piyasalar üzerinde beklenildiği gibi etkili olurken, Türk lirasının USD karşısında rekor düşük seviyelere yakın bir şekilde 34’te kalmasına neden oldu. Özellikle, Eylül 2024ʼte aylık enflasyon oranının beklenmedik bir şekilde %2,47ʼden %2,97ʼye çıkması, bu gelişmelerin arkasında yatan etkenlerden biri oldu; bu artışın büyük kısmı eğitimle ilgili maliyetlerdeki artıştan kaynaklandı. Politika yapıcılar, enflasyondaki iyileşmenin etrafındaki belirsizlikler konusunda endişelerini dile getiriyor. Ayrıca, hizmet sektörü enflasyonunda bir rahatlama beklentisinin yalnızca yılın son çeyreğinde gerçekleşeceği ifade ediliyor. Buna rağmen, yıllık enflasyon oranı %49,38ʼe düştü ve bu, şu anda %50ʼnin altında seyrediyor. Bu, ülkede gerçek faiz oranlarının sıfırın üzerine çıktığı üç yılın ilki olarak dikkat çekiyor.Yatırımcılar, merkez bankasının yakın vadede faiz indirimi yapabileceği beklentisiyle, Aralık veya Ocak ayında borçlanma maliyetlerini düşürebileceği yönünde bahisler yapmaya başladı. Bu, piyasalarda bir iyimserlik yaratabilir, ancak enflasyondaki dalgalanmalar ve ekonomik belirsizlikler, gelecekteki adımların dikkatli bir şekilde izlenmesini gerektiriyor. (DESTEK : 34.10 – 33.10 / DİRENÇ:35.10 – 35.50)

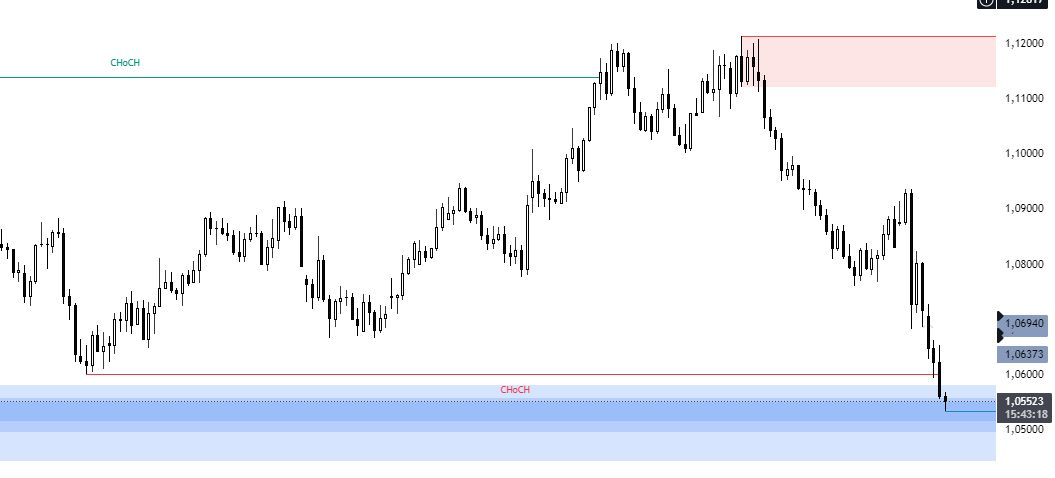

EURUSD : Euro, Donald Trump’ın ABD başkanlık seçimlerindeki zaferinin ardından dolar karşısında değer kaybederek Nisan ortasından bu yana en düşük seviye olan 1,0555 dolara geriledi. Yatırımcılar, Trump’ın önerdiği ve Avrupa ihracatını olumsuz etkileyebilecek olası ticaret tarifeleri konusunda endişeli. Trump’ın yönetim tercihleri ile ilgili raporlar, Avrupa ekonomisini etkileyebilecek politikalar hakkındaki kaygıları artırmış durumda. Euro, Almanya’daki siyasi belirsizlik nedeniyle de baskı altında; Şansölye Olaf Scholz’un koalisyon ortağı Yeşiller, erken parlamento oylaması çağrılarına destek vererek, bu durumun ani seçimlere yol açabileceği ihtimalini gündeme getirdi. Öte yandan, piyasalar Avrupa Merkez Bankası’nın faiz indirimleri beklentilerini gözden geçirdi ve Aralık ayında daha büyük bir faiz indirimi olasılığı azalırken, 25 baz puanlık bir indirim bekleniyor. Teknik olarak, 1,0550$ seviyesi altında günlük mum kapanışı gelmediği takdirde 1,098$ seviyelerine yükselişler yaşanabilir. (DESTEK:1.062 -1.055/DİRENÇ:1.082 – 1.072)

GBPUSD : İngiltere Merkez Bankası bu yıl beklenildiği gibi ikinci 25 baz puanlık faiz indirimini gerçekleştirerek politika faizini %4,75 seviyesine çekti. Bu kararın ardından İngiliz sterlini güçlenerek 1,3 dolara yaklaştı. Ancak banka, daha fazla faiz indirimi konusunda temkinli bir duruş sergiledi. Politika yapıcılar, kademeli bir gevşeme yaklaşımını destekleyerek, kısıtlayıcı para politikasının gerekliliğine vurgu yaptı. Merkez Bankası, enflasyonun yıl sonuna kadar %1,7’den %2,5 civarına yükseleceğini öngörüyor. Ayrıca, son bütçe önlemlerinin bir yıl içinde GSYİH’yi zirve noktasında yaklaşık %0,75 oranında artırabileceği ve geçici olarak enflasyona yaklaşık 0,5 puanlık bir katkı sağlayabileceği tahmin ediliyor. Tüccarlar, İngiltere Merkez Bankası’ndan gelecek yılın sonuna kadar iki çeyrek puanlık daha indirim beklemeye devam ediyor ve üçüncü bir indirimin olasılığı %50’nin biraz altında görülüyor. Teknik açıdan ise, GBP/USD paritesinin 1,2720 seviyesi altında günlük mum kapanışı yapmadığı sürece 1,3125 seviyelerine yükselişler yaşanabileceği değerlendiriliyor. (DESTEK:1.282 – 1.287 / DİRENÇ:1.305 – 1.302)

XAUUSD : Altın, Perşembe günü ons başına yaklaşık 2.560 dolara düşerek, yatırımcıların son ABD TÜFE (Tüketici Fiyat Endeksi) verilerini sindirmesinin ardından güçlü ABD dolarının etkisiyle sekiz haftanın en düşük seviyesine geriledi. Altın, üst üste beşinci seansta değer kaybederek bu seviyeye ulaştı.·Çarşamba günkü tüketici fiyatları verileri, başlık seviyesinde beklentileri karşıladı ancak yıllık ve üç aylık çekirdek enflasyon oranları arttı.·Aralık ayında Fed’in faiz indirimi beklentileri ise bozulmadı; tüccarlar, faiz indiriminin olasılığını %60’tan %80’e yükseltti.·Yine de altın fiyatları, Trump’ın başkanlığındaki mali stratejiler ve enflasyonist politikalar nedeniyle, Fed’in gevşeme döngüsünü durdurabileceği yönündeki spekülasyonlarla baskı altında kaldı. Bu da altının, geçen Cuma günü başlayan satış dalgası ile %4’ten fazla değer kaybetmesine yol açtı.·Piyasalar şimdi, ilerleyen saatlerde açıklanacak Üretici Fiyat Endeksi (ÜFE) verilerini ve haftalık işsizlik başvurularını, ardından Cuma günü açıklanacak perakende satış verilerini bekliyor.·Teknik olarak ise, 2.640$ seviyesi altında günlük mum kapatmadığı sürece yükseliş isteği bir süre daha devam edebilir. (DESTEK: 2550 – 2530 / DİRENÇ : 2650 – 2725)

BRENT : Brent ham petrol vadeli işlemleri, Çin’deki durgun ekonomik görünümün baskısıyla Pazartesi günü varil başına 72 dolara gerileyerek %2’den fazla düştü. Ekim ayı verileri, Çin’de zayıf tüketici enflasyonu ve fabrika fiyatlarındaki düşüşü göstererek deflasyon risklerine işaret etti. Pekin’in sınırlı teşvik sinyali veren borç takası planı ve ABD Körfezi’ndeki arz kesintisi endişelerinin azalması da petrol fiyatlarını baskılayan etkenler arasında. Ancak, OPEC’in İran ve Venezuela’ya yönelik olası yaptırımlarının arzı kısıtlayarak fiyatlara destek sağlayabileceği düşünülüyor. Yatırımcılar, Salı gününden itibaren OPEC’in piyasa görünümüne dair açıklamalarına odaklanacak. Teknik olarak ise, 81.00$ üzerinde günlük mum kapatmadığı takdirde düşüş isteği bir süre daha devam edecektir. (DESTEK: 66.00 – 68.20 / DİRENÇ: 77.00 – 81.00)

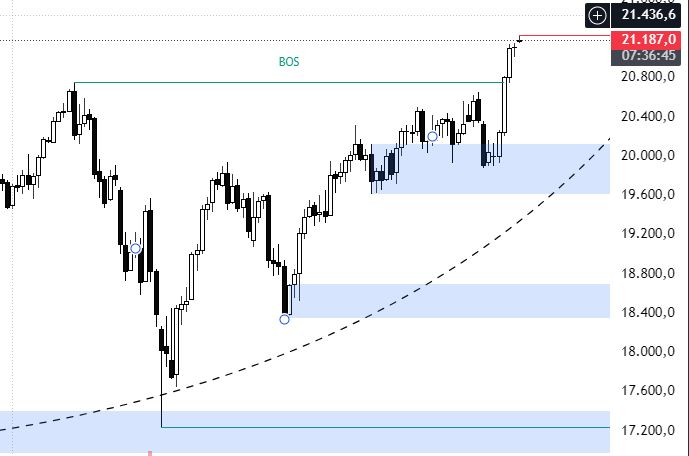

NASDAQ : S&P 500 ve Dow Jones endeksleri, Donald Trump’ın vergi indirimleri ve düzenlemelerin kaldırılması gibi iş dostu politikalarına dair iyimserlikle seçim sonrası rallisini devam ettirerek rekor seviyelere ulaştı. Tesla hisseleri beşinci gününde %7 değer kazanırken, Trump’ın kripto yanlısı mevzuat beklentileriyle Coinbase, MicroStrategy ve Robinhood gibi kripto bağlantılı hisseler de güçlü yükselişler kaydetti. Bankacılık sektörü hisseleri de JPMorgan, Bank of America ve Wells Fargo ile artış gösterdi. Yatırımcılar bu hafta açıklanacak kritik TÜFE ve ÜFE verilerinin yanı sıra Fed’in planlarına dair daha fazla bilgi edinmeyi bekliyor. Teknik olarak, 19.600$ seviyesi altında günlük mum kapanışı gelmediği takdirde yükseliş isteği devam edecektir. (DESTEK: 20.500 – 20.750 / DİRENÇ: 21.250 – 21.550)

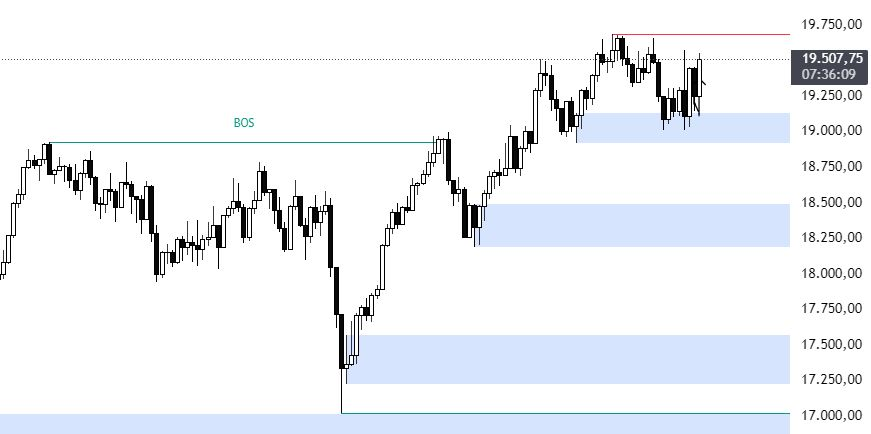

DAX: DAX, Pazartesi günü %1,3 artışla 19.450 seviyesine çıkarak toparlanmaya çalıştı ve Avrupa’daki piyasalara paralel bir yükseliş sergiledi. Yatırımcılar, Donald Trump’ın politikalarının Avrupa üzerindeki olası etkileri ve Almanya Başbakanı Olaf Scholz’un Noel’den önce güven oylamasını öne çekme ihtimaliyle şekillenen siyasi gelişmeleri izliyor. Çin ekonomisine dair endişeler devam ederken, kurumsal cephede Continental %7, Heidelberg Materials %4,1 ve Hannover Re ise kâr hedefini yükseltmesiyle %4 değer kazandı. Teknik olarak ise 19.000$ seviyesi altında günlük mum kapatmadığı takdirde yükseliş isteği devam edecektir. (DESTEK: 18.750 – 19.000 / DİRENÇ: 19.750 – 20.150)

Bu makalede,Nova Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.