GÜNÜN EN ÖNEMLİ HABERLERİ

- JPMorgan Chase & Co.’nun işlem masası, Cumhuriyetçi Donald Trump’ın başkanlık seçimini kazanmasının ardından ABD borsalarında yıl sonu rallisinin sekiz yıl önceki başkanlık zaferine kıyasla daha güçlü olmasını bekliyor.

- ECB Yönetim Konseyi Üyesi Olli Rehn, 2025’in ilkbaharında kısıtlayıcı para politikası bölgesinden çıkabileceklerini belirtti.

- İngiltere Merkez Bankası (BoE) Baş Ekonomisti Huw Pill, faiz indirimlerinin muhtemelen kademeli bir süreçte gerçekleşeceğini ifade etti.

- Rusya Güvenlik Konseyi Başkan Yardımcısı Dmitriy Medvedev, Ukrayna’ya seyir füzelerinin teslim edilmesi halinde çatışmanın en tehlikeli aşamaya geçme riskinin artacağını söyledi.

- Rusya Devlet Nükleer Enerji Kuruluşu Rosatom Genel Müdürü Aleksey Likhachev, dördüncü seri nükleer buzkıran Chukotka’nın St. Petersburg’da denize indirilme törenine katıldı.

- ZEW Ekonomik Araştırma Enstitüsü, Almanya’da ekonomik beklentilerin, Trump’ın seçim zaferi ve koalisyon hükümetinin çökmesinden olumsuz etkilendiğini bildirdi.

16:30 ABD – Çekirdek Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Ekim)

Beklenen: 0,3%

Önceki: 0,3%

16:30 ABD – Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Ekim)

Beklenen: 0,2%

Önceki: 0,2%

16:30 ABD – Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Ekim)

Beklenen: 2,6%

Önceki: 2,4%

USDTRY : Türkiye’nin ekonomik politikalarında geleneksel araçlara yönelmesiyle birlikte Türk lirası, ABD doları karşısında 34 seviyesinde sabitlenerek rekor düşük seviyelere yakın kaldı. S&P Global, Kasım başında Türkiye’nin uzun vadeli kredi notunu “B+”dan “BB-”ye yükseltirken bu artışın 2024’teki ikinci yükseltme olduğunu belirtti. Ajans, sıkı para politikasının liranın istikrarına, enflasyonun düşüşüne ve döviz rezervlerinin güçlenmesine katkı sunduğunu ifade etti. Merkez bankası, Ekim ayındaki toplantısında politika faizini %50 oranında sabit tutarken, enflasyon %48,58’e gerileyerek beklentilerin altında bir düşüş sergiledi. Yatırımcılar, bankanın Aralık veya Ocak ayında faiz oranlarını düşürme olasılığı üzerinde duruyor. (DESTEK:31.25 – 32.4/DİRENÇ:34.65 – 35.0)

EURUSD : Donald Trump’ın ABD’deki zaferi sonrası Euro, dolar karşısında zayıf bir performans sergileyerek 1,0625 dolara kadar geriledi ve Nisan ortasından bu yana en düşük seviyesini gördü. Yatırımcılar, Trump’ın potansiyel tarifelerinin Avrupa ihracatını zorlayabileceğinden endişe ederken, yönetim politikalarına dair spekülasyonlar da Euro üzerinde baskı yaratmakta. Almanya’da ise siyasi belirsizlikler devam ediyor; Şansölye Olaf Scholz’un koalisyon ortağı Yeşiller’in erken seçim çağrılarını desteklemesi, Euro’ya olumsuz yansıyan ani seçim riskini gündeme getirdi. Bu arada, Avrupa Merkez Bankası’nın Aralık ayında 25 baz puanlık bir faiz indirimi yapacağı beklentisi oluşurken, daha büyük bir indirime yönelik olasılıklar azaldı. (DESTEK:1.0545 – 1.057/DİRENÇ:1.0965 – 1.100)

GBPUSD : Dolar karşısında baskı altında kalan İngiliz sterlini, Trump yönetiminin enflasyonu artırabilecek politikaları ve Fed’in faiz indirim kapasitesini sınırlayabileceği endişeleri ile 1,28 dolara gerileyerek üç ayın en düşük seviyesine indi. İngiltere’den gelen yeni iş gücü verileri, Merkez Bankası’nın faiz indirimi konusundaki temkinli duruşunu desteklemeye devam ediyor. Düzenli maaş artışlarının %4,8’e düşmesi ve işsizlik oranının %4,3’e yükselmesi dikkat çekici bir durum olarak öne çıkıyor. İngiltere Merkez Bankası’nın ikinci kez 25 baz puanlık faiz indirimi yaptığı bu ortamda, 3. çeyrek GSYİH büyüme verilerinin açıklanması bekleniyor. (DESTEK:1.2610 – 1.268/DİRENÇ:1.2985 – 1.309)

XAUUSD : ABD dolarındaki güçlenme ve güvenli varlık talebindeki azalma ile birlikte altın fiyatları, Salı günü ons başına 2.600 dolara inerek 20 Eylül’den bu yana üçüncü ardışık düşüşünü yaşadı. Trump’ın seçim zaferinin mali ve para politikası üzerindeki potansiyel etkilerinin tartışılmasıyla riskli varlık talepleri artarken, bu durum altının zayıflamasına yol açtı. Trump’ın ilk dönemde tarifeleri devreye sokmasının enflasyonu tetikleyip Fed’in faiz indirimlerini erteleyebileceğine dair beklentiler, Aralık ayında faiz indirimi olasılığını %80’den %65’e düşürdü. Dünya Altın Konseyi verilerine göre, Hindistan’ın altın ETF varlıkları 31 Ekim itibarıyla 54,5 ton seviyesine ulaşarak dört yılda iki kat arttı. (DESTEK:2525 – 258/DİRENÇ:2760 – 2780)

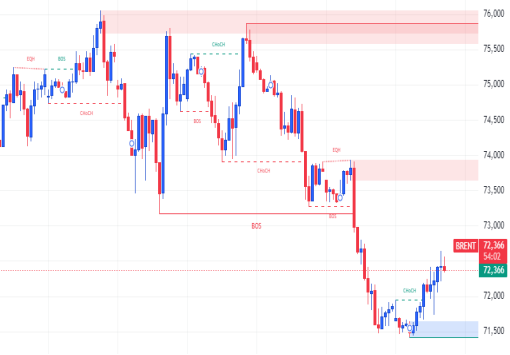

BRENT : OPEC’in 2024 yılı için petrol talep büyüme tahminini günlük 1,82 milyon varile düşürmesi sonrası Brent ham petrol fiyatları varil başına 72 dolarda sabitlendi. Çin’den gelen ekonomik verilerle düşüş gösteren talep beklentisi, global talep büyümesinde yavaşlamaya işaret ediyor. Temmuz’dan bu yana %18 gerileyen petrol fiyatları, Orta Doğu gerginliklerinin azalması ve Çin talebindeki düşüşün etkisini taşıyor. OPEC üyelerinden Kazakistan ve Irak, üretim kısıtlamalarına uyum sağlarken, Rusya hedeflerin üzerinde üretim yapmaya devam ediyor. IEA, yenilenebilir enerjiye ve elektrikli araçlara olan talep artışının petrol talebini yavaşlatacağı öngörüsünde bulundu. (DESTEK:66.45 – 67.15/DİRENÇ:76.50 – 77.25)

DAX : Almanya’da DAX endeksi, Pazartesi günü %1,2 artmasının ardından Salı günü %0,7 düşüşle 19.300 seviyesine çekildi ve piyasalar temkinli bir ruh halini korudu. Almanya Ekonomik Duygu ZEW Göstergesi, Trump’ın zaferi ve hükümet koalisyonunun çöküşü nedeniyle beklenmedik bir düşüş gösterdi. Şirket bilançolarında Bayer’in kâr hedefini düşürmesi sonrası %11, Brenntag ise %9 değer kaybetti. Buna karşın, Infineon %5 artışla en iyi performansı sergiledi ve son çeyrekte kâr artışı sağladı; fakat FY2025 gelir beklentisinin düşeceğini belirtti. (DESTEK:18.102 – 18.572/DİRENÇ:19.863 – 19.956)

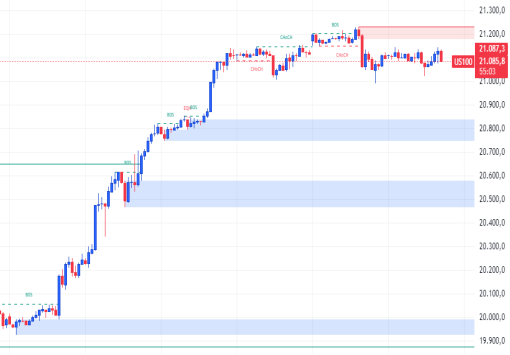

NASDAQ : Nasdaq endeksi, teknoloji sektöründeki istikrarlı büyüme ve güçlü finansal sonuçlar sayesinde pozitif bir performans sergiledi. Büyük teknoloji şirketlerinin üçüncü çeyrek gelir açıklamaları, beklentilerin üzerinde kâr elde etmeleriyle endeksi destekledi. Özellikle, yapay zeka ve veri analitiği alanlarında inovasyon gerçekleştiren firmaların hisse senetleri, yatırımcıların ilgisini çekmeye devam etti.

ABD Merkez Bankası’nın faiz oranlarını sabit tutma kararı, piyasalarda belirsizliği azaltarak yatırımcıların risk almasını teşvik etti. Enflasyon oranlarının beklenenin altında seyretmesi ve işsizlik oranlarının düşük seviyelerde kalması, ekonomik büyüme beklentilerini olumlu yönde etkiledi. Bu faktörler, Nasdaq 100 endeksinin güçlü bir performans sergilemesine katkıda bulundu. Sonuç olarak, Nasdaq endeksi, teknoloji sektöründeki güçlü performans ve olumlu ekonomik göstergeler sayesinde genel olarak yükseliş trendini sürdürmektedir. Yatırımcılar, gelecekteki faiz politikası kararlarını ve küresel ekonomik gelişmeleri yakından takip ederek stratejilerini belirlemeye devam etmektedir. (DESTEK:19.115 – 19.425/DİRENÇ:21.875 – 21.975)

Bu makalede,Wolf Market Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.