GÜNÜN EN ÖNEMLİ HABERLERİ

- ABD Savunma Bakanlığından (Pentagon) yapılan açıklamada, Kuzey Kore’nin, Rusya’ya takviye olarak yaklaşık 10 bin asker gönderdiğine inanıldığı belirtildi.

- İsviçre Konfederasyonu Başkanı Viola Amherd, “Cenevre’de gelecek aylarda Orta Doğu’daki çatışmalarla ilgili konferans düzenlenecek.” dedi.

- Bakan Şimşek, Türkiye’nin enflasyonla mücadele ederken büyüme sorunu yaşamadığını bildirdi. -AA

- Alman otomotiv sektöründeki istihdam yapısının “demografi ve karbonsuzlaşma” ile köklü bir dönüşümle karşı karşıya olduğu, bu dönüşümün 2035 yılına kadar yaklaşık 190 bin kişinin iş kaybına yol açabileceği bildirildi.

- Alman hava yolu şirketi Lufthansa’nın, Orta Doğu’daki gelişmeler nedeniyle Tel Aviv’e uçuş iptallerinin süresini 25 Kasım’a kadar uzattığı bildirildi.

15:15 ABD – ADP Tarım Dışı İstihdam (Ekim)

Beklenen: 101K

Önceki: 143K

15:30 ABD – Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik) (3. Çeyrek)

Beklenen: 3,0%

Önceki: 3,0%

16:00 Almanya – Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Ekim)

Beklenen: 0,2%

Önceki: 0,0%

17:30 ABD – Ham Petrol Stokları

Önceki: 5,474M

USDTRY : Türkiye Merkez Bankası, Ekim 2024’te gerçekleştirdiği yedinci toplantısında haftalık repo ihale oranını %50 seviyesinde sabit tuttu. Bu kararın ardından Türk lirası, USD karşısında 34 düzeyinde kalarak rekor düşük seviyelere yakın bir pozisyonda işlem görmeye devam etti. Bu hamle, Türkiye’de Eylül 2024’te aylık enflasyon oranının beklenmedik bir şekilde %2,47’den %2,97’ye yükselmesiyle birlikte geldi; bu artışın bir kısmı eğitimle ilişkili maliyetlerden kaynaklandı. Politika yapıcılar, enflasyon oranındaki düzelmenin belirsizliği konusunda endişelerini dile getirirken, hizmet sektöründeki enflasyon baskısının yalnızca yılın son çeyreğinde hafiflemesi bekleniyor. (DESTEK:31.25 – 32.45/DİRENÇ:34.65 – 35.00)

EURUSD : Euro, yatırımcıların bu hafta ECB’nin politikasını şekillendirebilecek enflasyon ve büyüme verilerini beklemesiyle, geçtiğimiz haftanın dört aylık dip seviyesi olan 1,079 dolardan toparlanarak 1,0822 dolara yükseldi. ECB yetkililerinin, enflasyon hedefinin altında kalınmasına yönelik endişeleri, faiz indirim beklentilerini artırdı ve zayıf ekonomik göstergeler de bu görüşü destekliyor. Kasım ayı Almanya GfK anketi, tüketici güveninde toparlanma gösterse de uzun vadeli ekonomik beklentiler üçüncü ayda da geriledi. Hafta içinde Euro Bölgesi üçüncü çeyrek GSYİH büyüme verilerinin açıklanması beklenirken, bölge genelinde %0,2 büyüme tahmin ediliyor. Almanya’da %0,1 daralma, Fransa ve İtalya’da ise sırasıyla %0,4 ve %0,3 büyüme öngörülüyor. Enflasyon oranının da %1,9’a yükselmesi bekleniyor ve bu oran Almanya’nın %1,8’lik enflasyon rakamları tarafından belirlenmiş durumda. (DESTEK:1.0645 – 1.0685/DİRENÇ:1.0965 – 1.1005)

GBPUSD : İngiliz Sterlini, Maliye Bakanı Rachel Reeves’in, yaklaşan bütçede kamu borçlanmasını artırabileceği ve İngiltere Merkez Bankası’nın faiz indirimlerini erteleyebileceği yönündeki beklentilerle iki aylık düşük seviyesinden toparlanarak 1,3 dolara yükseldi. Reeves, kamu sektörü net finansal yükümlülüklerine (PSNFL) odaklanarak mali kuralların değiştirileceğini ve sermaye harcamaları için önemli miktarda finansman sağlanabileceğini belirtti. Mali Çalışmalar Enstitüsü, bu düzenlemenin 53 milyar sterlin ek borçlanma anlamına gelebileceğini ifade etti, ancak Hazine bu kapasitenin hemen kullanılmayacağını açıkladı. İngiltere Merkez Bankası Başkanı Andrew Bailey, düşük enflasyon oranına rağmen yüksek hizmet enflasyonunun kalıcı bir tehdit oluşturduğunu belirtti ve piyasaların Kasım ayında faiz indirimi beklentilerini %100’den %86’ya çekti. (DESTEK:1.2810– 1.2885/DİRENÇ:1.3085 – 1.3195)

XAUUSD : Altın fiyatları Salı günü ons başına 2.750 doları aşarak, ABD’de bu hafta açıklanacak kritik ekonomik verilere odaklanan piyasaların etkisiyle tarihi yüksek seviyelerine geri döndü. Piyasanın ilgisini çeken ana unsurlar arasında PCE enflasyon verileri, üçüncü çeyrek GSYİH tahminleri, yaklaşan başkanlık seçimleri ve Federal Rezerv’in bir sonraki faiz kararına yön verebilecek bordro rakamları yer alıyor. Daha önce açıklanan veriler, ekonomik direncin sürdüğünü gösterirken işgücü piyasasında kasırgalar sonrası yaşanan geçici bir zayıflamaya işaret etti ve bu da faiz indirimi beklentilerini destekledi. Düşen faiz oranları, faiz getirisi olmayan altın gibi varlıklara olan talebi artırıyor. Ayrıca Çin’in yılın ilk üç çeyreğinde altın tüketiminde %11’in üzerinde bir düşüş kaydettiği bildirildi. (DESTEK:2575 – 2600/DİRENÇ:2795 – 2915)

BRENT : Brent, önceki seansta %6’nın üzerinde düşüş kaydettikten sonra Salı günü varil başına 71,4 dolar seviyesinde işlem gördü. Bu sert düşüş, İsrail’in Cumartesi günü İran’daki askeri tesisleri hedef alarak petrol ve nükleer tesislerden uzak durduğu haberlerinin ardından geldi. İsrail Başbakanı Netanyahu’nun, sınırlı rehine değişimleri karşılığında Gazze’de kısa süreli ateşkese açık olduğunu belirtmesi, risk primlerini daha da düşürdü. Orta Doğu’daki tansiyonun azalmasıyla birlikte piyasa, Çin’in zayıf talep büyümesi ve olası OPEC üretim artışlarına yönelik beklentiler gibi temel göstergelere odaklanmaya başladı. Ayrıca yatırımcılar, ABD’nin büyüme ve istihdam verilerinin para politikası ve yaklaşan ABD seçimleri üzerindeki etkisini takip ediyor. (DESTEK:66.45 – 67.15/DİRENÇ:75.50 – 76.25 )

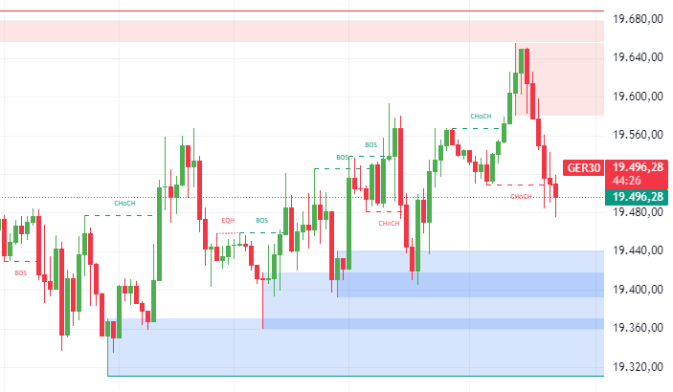

DAX : Salı günü %0,2 değer kazanan DAX endeksi, 19.580 puanda işlem görerek Avrupa genelindeki olumlu piyasa havasına uyum sağladı. Yatırımcıların odak noktası üç aylık finansal raporlamalardı ve bu çerçevede Adidas, üçüncü çeyrekte net kârını %71 artırarak ve Çin’e satışlarını artırarak %2,6 oranında yükseliş kaydetti. Daimler Truck Holding (%1), Infineon (%0,6) ve Rheinmetall (%1,1) de pozitif performans gösteren hisseler arasında yer aldı. Buna karşılık, Bayer (%-0,7), Merck (%-0,9) ve VW (%-0,9) en düşük performansı sergiledi. Almanya’nın GfK Tüketici İklimi Endeksi ise beklenenden daha iyi bir sonuçla piyasalarda olumlu bir algı yarattı. (DESTEK:18102 – 18572/DİRENÇ:19863 – 19956)

NASDAQ : Nasdaq endeksi, haftaya temkinli bir başlangıç yaparak küresel ekonomik endişeler ve artan piyasa oynaklıklarının etkisiyle dalgalı bir seyir izliyor. Yatırımcılar, ABD’deki üçüncü çeyrek GSYİH büyüme oranları, PCE enflasyon verisi ve tarım dışı istihdam gibi kritik verileri yakından takip ederek Federal Rezerv’in faiz oranı politikalarına dair ipuçları aramaya odaklanıyor. Bununla birlikte, bazı teknoloji devleri tarafından açıklanan zayıf kâr raporları, yüksek faiz oranları ve artan borçlanma maliyetlerinin sektör üzerindeki etkisine dair kaygıları artırarak endekste satış baskısı oluşturdu. Yatırımcıların dikkatini çekebilecek en önemli unsur ise Fed’in enflasyon baskılarını kontrol etme sürecinde faiz indirimine gidip gitmeyeceği sorusu olmaya devam ediyor. (DESTEK:19115 – 19425/DİRENÇ:20875 – 20975)

Bu makalede, Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.