GÜNÜN EN ÖNEMLİ HABERLERİ

- Garanti BBVA Kripto, Ripple ve IBM ile iş birliği yaparak dijital platformunun standartlarını artırmayı hedefliyor.

- Petrol Ofisi/Abbasoğlu: Tüm BP istasyonlarını iki sene içinde Petrol Ofisi’ne dönüştüreceğiz. – CNBC-e

- ECB/Knot: Enflasyonun 2025’te %2’ye ulaşacağına güveniyorum.

- ECB/Centeno: 50 baz puanlık faiz indirimi masada, veriler indirimin boyutunu belirleyecek.

- Fitch: ABD topluluk bankaları için birleşme ve satın alma faaliyetinin hızlanması muhtemel.

- IMF Mali İlişkiler Direktörü Gaspar: İngiltere, pandemiden önce öngörülene kıyasla önemli ölçüde borca sahip.

15:30 ABD İşsizlik Haklarından Yararlanma Başvurulan

B: 243 K

Ö: 241 K

16:45 ABD Üretim Satın Alma Müdürleri Endeksi (PMI) (Ekim)

B: 47,5

Ö: 47,3

16:45 ABD Hizmet Satın Alma Müdürleri Endeksi (PMI) (Ekim)

B: 55,0

Ö: 55,2

17:00 ABD Yeni Konut Satışları (Eyl)

B: 719 K

Ö: 716 K

USDTRY : Türkiye Merkez Bankası’nın Ekim 2024’teki yedinci toplantısında haftalık repo ihale faizini %50 oranında sabit tutma kararı, Türk lirasının ABD doları karşısında 34 seviyelerinde seyretmesine neden oldu. Bu adım, Eylül 2024’te aylık enflasyonun %2,47’den %2,97’ye yükselmesiyle alındı; artışın kaynağı eğitim giderlerindeki artış olarak belirtildi. Politika yapıcılar, enflasyondaki iyileşmenin sürdürülebilirliği hakkında belirsizliklerini dile getirirken, hizmet enflasyonunda rahatlama beklentisinin yılın son çeyreğine işaret etti.

Buna karşın yıllık enflasyon oranı %49,38’e gerileyerek %50’nin altına düştü ve üç yıl aradan sonra reel faizlerin pozitif bölgeye geçmesini sağladı. Şimdi yatırımcılar, Merkez Bankası’nın yıl sonunda veya 2025’in başında faiz oranlarını düşürebileceğini değerlendiriyor.(DESTEK:31.25 – 32.45/DİRENÇ:34.45 – 35.00)

EURUSD : Euro, Avrupa Merkez Bankası’nın (ECB) faiz oranlarını daha fazla düşürme olasılığına ilişkin artan beklentiler nedeniyle Ağustos başından bu yana en düşük seviyesi olan 1,082 doların altına indi. ECB, enflasyonla mücadelede ilerleme kaydedildiğini belirtmesine rağmen, Euro Bölgesi’nin zayıf ekonomik performansını gerekçe göstererek bu yıl üçüncü kez faiz oranlarını aşağı çekti. ECB Başkanı Christine Lagarde’ın değerlendirmeleri, ekonomik durgunluğun devam ettiğine işaret ederken, piyasalar 2025 ortasına kadar her toplantıda 25 baz puanlık indirim beklemeye başladı. Yatırımcılar, ECB’nin daha fazla eylemini destekleyebilecek PMI rakamları gibi gelecek ekonomik verileri yakından takip ediyor. Aralık ayında 25 baz puanlık bir faiz indirimi neredeyse kesinleşmiş durumda, ancak %30 olasılıkla 50 baz puanlık bir indirim de masada. Aynı zamanda, ABD’deki güçlü ekonomik veriler, Federal Rezerv’in agresif faiz indirimlerine yönelik beklentilerin azalmasına yol açtı.(DESTEK:1.0645 – 1.0685/DİRENÇ:1.0965 – 1.1005)

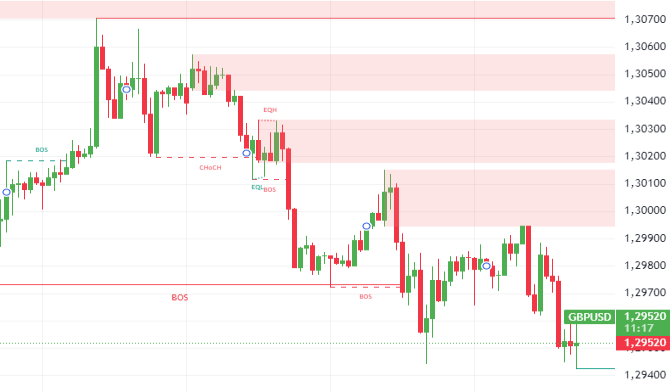

GBPUSD : İngiliz sterlini, İngiltere’de enflasyonun beklenenden daha fazla gerilemesinin ardından 19 Ağustos’tan bu yana en düşük seviyesi olan 1,3 doların altına düştü ve İngiltere Merkez Bankası’nın (BoE) daha fazla faiz indirimi için elini güçlendirdi. Yıllık enflasyon oranı, Nisan 2021’den bu yana en düşük seviye olan %1,7’ye düşerek %1,9 olan piyasa beklentilerinin altında kaldı. Yatırımcılar, BoE’nin yıl sonuna kadar 45 baz puanlık bir faiz indirimi gerçekleştireceğini öngörüyor; bu rakam enflasyon raporundan önce 37 baz puan olarak tahmin ediliyordu. Merkez bankasının önümüzdeki ay 25 baz puanlık bir faiz indirimi yapması beklenirken, hükümetin 2025 Bütçe duyurusu da yakından takip ediliyor. Doların, Fed’in faiz indirimlerini daha yavaş gerçekleştireceği beklentileriyle güçlenmesi, sterlinin düşüşünde önemli rol oynadı.(DESTEK:1.2810– 1.2885/DİRENÇ:1.3015 – 1.3195)

XAUUSD : Altın, artan jeopolitik gerginlikler ve genel ekonomik belirsizlikler nedeniyle güvenli liman varlığı olarak güçlü talep görerek Çarşamba günü ons başına 2.750 dolar seviyesinin üzerine çıkarak rekor tazeledi. İsrail’in Gazze ve Lübnan’a yönelik askeri operasyonlarını sürdürmesi, yatırımcıların bölgedeki daha geniş çaplı bir çatışmadan endişe etmesine yol açarken, diplomatik çabalar yakından izleniyor. ABD’de yaklaşan başkanlık seçimlerinin her iki adayın sıkı bir yarış içinde olması, güvenli limanlara olan talebi daha da güçlendirdi. Ayrıca, PBoC ve ECB’nin borç verme oranlarını düşürmesinin ardından merkez bankalarının uyguladığı parasal genişleme politikaları, altın fiyatlarını yukarı taşıdı. Aynı zamanda, olumlu gelen ekonomik veriler sonrası Federal Rezerv’in agresif faiz artırma beklentileri zayıfladı.(DESTEK:2575 – 2600/DİRENÇ:2785 – 2815)

BRENT : Brent, varil başına 75 doların altına inerek önceki seanstaki kazançlarını geri verdi. ABD’de ham petrol stoklarının beklenenden daha fazla artış göstermesi bu düşüşte önemli rol oynadı. API verilerine göre, ABD ham petrol stokları geçen hafta 1,6 milyon varil artarak piyasa beklentisinin iki katına ulaştı. Buna karşılık, benzin ve damıtılmış yakıt stoklarının azalması petrol talebine dair sınırlı olumlu işaretler verdi.

Öte yandan, Orta Doğu’daki gelişmeler, özellikle İsrail’in Gazze ve Lübnan’a yönelik saldırıları, bölgedeki diplomatik çabaların odak noktası oldu. Çin’in referans kredi faiz oranında yaptığı indirimin petrol fiyatlarına kısmi bir destek sağladığı gözlemlenirken, dünyanın en büyük ithalatçısının uzun vadeli petrol talebi konusundaki belirsizlikler devam ediyor. Ayrıca, küresel petrol piyasasının önümüzdeki çeyreklerde arz fazlasına geçeceği beklentisi ve ABD’deki faiz indirimlerinin gecikeceği düşüncesi, petrol fiyatları üzerinde baskı yaratıyor.(DESTEK:70.45 – 71.15/DİRENÇ:81.50 – 82.25 )

DAX:DAX endeksi Çarşamba günü 19.420 seviyesinde yatay bir görünüm sergileyerek, Avrupa’daki diğer piyasalardaki temkinli eğilimi yansıttı. Şirket bilançolarına odaklanılan yoğun bir gün içinde, Deutsche Boerse hisseleri %2,1 düşüşle dikkat çekti. Ayrıca, Deutsche Bank hisseleri de ikinci çeyrekteki zararını telafi ederek üçüncü çeyrekte kâra geçmesine rağmen %4 oranında değer kaybetti. Adidas hisseleri ise HSBC’nin yatırım tavsiyesini düşürmesi nedeniyle %1,3 oranında geriledi. Buna ek olarak, Merck (-%1,4) ve Sartorius (-%1,3) hisseleri de kayıplar yaşadı. Diğer yandan, Mercedes-Benz (%1,2) ve Infineon (%3,6) hisseleri pozitif performans sergileyen hisseler arasında yer aldı. (DESTEK:18102 – 18572/DİRENÇ:19863 – 19956)

NASDAQ : Teknoloji sektörü, özellikle büyük çaplı şirketlerin kazanç raporlarındaki pozitif sürprizler nedeniyle güçlü bir toparlanma kaydetti. Microsoft ve Alphabet gibi devlerin açıklamış oldukları güçlü üçüncü çeyrek sonuçları, sektördeki genel iyimserliği artırdı. Öte yandan, yatırımcılar ABD ekonomisine ilişkin büyüme verilerini ve Fed’in para politikasındaki olası gevşeme sinyallerini dikkatle takip ediyor. Bu veriler, faiz oranlarının uzun vadede sabit tutulması ihtimalini güçlendirerek piyasalarda güven yaratmaya devam etti.ABD tahvil getirilerindeki hafif gerileme, teknoloji hisseleri üzerindeki baskıyı hafifletirken, küresel piyasalarda artan jeopolitik riskler de yatırımcıları daha güvenli varlıklara yönlendirdi. Buna rağmen, Nasdaq 100’ün güçlü performansı, sektörün dirençli yapısını bir kez daha ortaya koydu ve yatırımcı güvenini pekiştirdi.(DESTEK:19115 – 19425/DİRENÇ:20555 – 20775)

Bu makalede, Wolf Market Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.