GÜNÜN EN ÖNEMLİ HABERLERİ

- BOJ/Ueda: Döviz kuru volatilitesinin enflasyon üzerindeki etkisi geçmişle kıyaslandığında arttı.

- ECB/Muller: Hala hizmet fiyatlarındaki oldukça hızlı artış ve buna bağlı ortalama ücret artışının, euro bölgesindeki enflasyonu ECB’nin hedefinden daha hızlı tutma riski var.

- Dünya Bankası, Türkiye’de ekonomide yaşanan yeniden dengelenme ve para ve maliye politikalarındaki normalleşme sebebiyle büyümenin bu yıl %3,2’ye düşmesini bekliyor.

- Avrupa Merkez Bankası (ECB) Yönetim Konseyi Üyesi Medis Muller, euro bölgesinde büyümenin bir veya iki ay önce tahmin edilenden “daha mütevazı” olacağı konusunda “genel bir his” bulunduğunu söyledi.

- ECB/Villeroy: Özel sektör yatırımları ve tüketim yavaşlarken, tasarruf oranlarının artması son faiz indirimini haklı çıkarıyor.

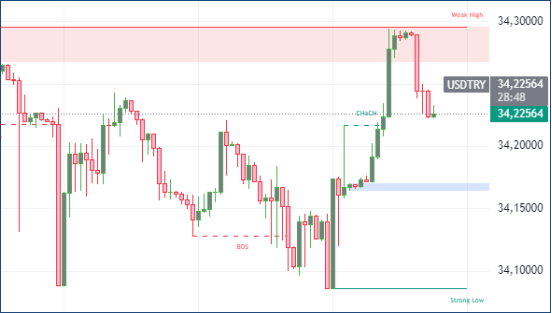

USDTRY : Ekim 2024’te gerçekleştirilen Türkiye Cumhuriyet Merkez Bankası toplantısında, politika faiz oranı yedinci kez %50’de sabit bırakıldı ve Türk lirası, ABD doları karşısında 34 seviyesini korudu. Bu durum, özellikle eğitim maliyetlerinin etkisiyle Eylül ayında aylık enflasyonun %2,97’ye yükselmesinin ardından geldi.

Enflasyondaki mevcut belirsizlikler konusunda politika yapıcılar endişelerini dile getirirken, hizmet sektöründeki rahatlamanın yılın son çeyreğinde başlaması bekleniyor. Yıllık enflasyon oranı %49,38’e gerileyerek %50’nin altına düştü ve gerçek faiz oranları üç yıl sonra ilk kez pozitif seviyeye çıktı. Piyasa aktörleri, merkez bankasının Aralık ya da Ocak ayında faiz indirimine gideceğine dair beklentiler oluşturuyor.(DESTEK:31.25 – 32.45/DİRENÇ:34.45 – 35.05)

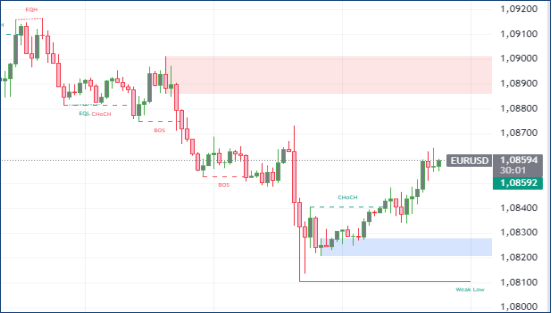

EURUSD : Euro, 1,086 dolara yükselse de, piyasalarda Avrupa Merkez Bankası’nın (ECB) daha fazla faiz indirimi yapacağına yönelik beklentilerle üçüncü haftalık düşüşüne yaklaştı. ECB, enflasyonu daha iyi kontrol altına almasına rağmen, Euro Bölgesi’nde kötüleşen ekonomik görünümü gerekçe göstererek yıl içinde üçüncü kez faiz oranlarını düşürdü. Başkan Christine Lagarde’ın açıklamaları, ekonomik görünümün zayıflaması olarak değerlendirildi ve piyasalarda, 2025’in ortasına kadar her toplantıda 25 baz puanlık faiz indirimi olasılığının fiyatlanmasına neden oldu. Aralık ayında 25 baz puanlık faiz indirimi büyük ölçüde beklenirken, daha geniş çaplı 50 baz puanlık bir hareketin gerçekleşme olasılığı %25 olarak değerlendiriliyor. Buna karşın, güçlü gelen ABD ekonomik verileri, Fed’in agresif faiz indirimi beklentilerini azaltmaya devam etti.(DESTEK:1.0765 – 1.0785/DİRENÇ:1.1255 – 1.1305)

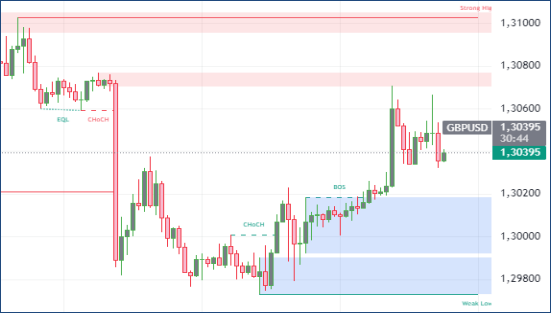

GBPUSD : Eylül ayındaki perakende satış verilerinin, İngiltere’deki tüketici harcamalarının beklenenden daha güçlü olduğunu göstermesi üzerine İngiliz sterlini 1,30 doların üzerine çıktı. Perakende satış hacimleri, %0,3’lük düşüş beklentisine karşılık %0,3 artış göstererek, yılın üçüncü çeyreğinde %1,9 oranında bir büyümeye işaret etti. Bu rakam, 2021 ortasından bu yana kaydedilen en büyük artış oldu. Veriler, İngiltere Merkez Bankası’nın faiz oranlarına yönelik ihtiyatlı tutumunu yeniden değerlendirebileceği yönündeki spekülasyonları güçlendirdi. Bununla birlikte, sterlin, ABD dolarının gücü karşısında üçüncü haftalık düşüşünü kaydetmeye hazırlanıyor.(DESTEK:1.2975 – 1.2915/DİRENÇ:1.3225 – 1.3295)

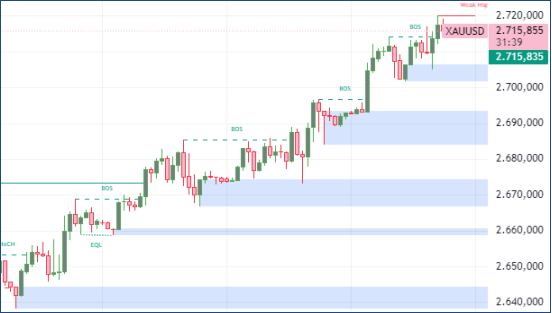

XAUUSD : Altın, Cuma günü ons başına 2.700 doların üzerine çıkarak yeni bir zirveye ulaştı ve küresel piyasalardaki güvenli liman talebi ile büyük merkez bankalarından gelen faiz indirimi beklentilerinden olumlu etkilendi. Avrupa Merkez Bankası, bu yıl içinde üçüncü kez faiz oranlarını düşürerek, dezenflasyon sürecinin başarılı bir şekilde devam ettiğini bildirdi. Altın ayrıca, Orta Doğu’daki artan jeopolitik riskler ve Yahya Sinwar’ın öldüğüne dair haberler ile destek buldu. ABD’den gelen güçlü ekonomik göstergeler ise Federal Rezerv’in daha sıkı bir politika izleyebileceğine dair beklentilerle altının yükselişini baskıladı.(DESTEK:2620 – 2645/DİRENÇ:2735 – 2745)

BRENT : Brent, talep görünümü ve potansiyel arz fazlasına dair endişelerle Cuma günü varil başına 74 doların altına inerek son bir ayın en büyük haftalık kaybına yaklaştı. Uluslararası Enerji Ajansı (IEA), zayıf talep öngörüsünü düşürerek küresel arz fazlası ihtimalini artırdı. OPEC, özellikle Çin’den gelen düşük talebe işaret ederek, projeksiyonlarını üst üste üçüncü ayda da aşağı yönlü revize etti. Yatırımcılar, aynı zamanda Orta Doğu’daki arz risklerini de değerlendirirken, İsrail ile Hamas arasındaki çatışmalarda Yahya Sinwar’ın öldürülmesi sonrasında jeopolitik riskler yeniden gündeme geldi.(DESTEK:69.05 – 70.88/DİRENÇ:79.95 -80.75)

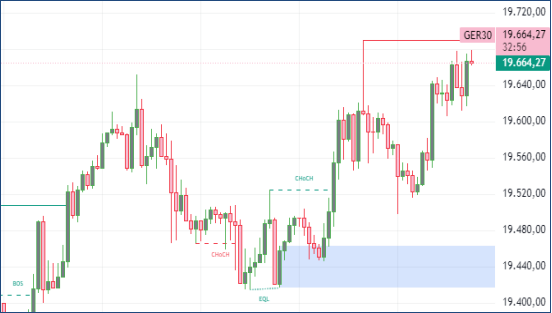

DAX: DAX endeksi, önceki gün ulaştığı rekor kapanışın ardından Cuma günü yatay bir seyir izleyerek 19.582 puan seviyesinde işlem gördü. Çin’den gelen zayıf ekonomik veriler ve Avrupa Merkez Bankası’nın gelecekteki faiz indirimi beklentileri, piyasada temkinli bir havanın hakim olmasına neden oldu. Siemens Energy, RWE ve Deutsche Bank gibi hisseler değer kaybederken, otomotiv sektörü hisseleri, Porsche ve Daimler’in öncülüğünde yükseliş sergiledi. DAX, haftalık performans açısından %0,9 oranında değer kazandı.(DESTEK:18215 – 18585/DİRENÇ:19865 – 19965)

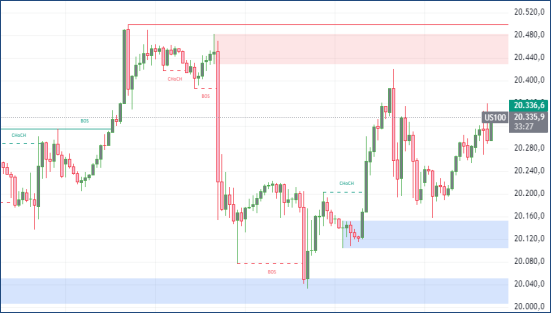

DAX : Nasdaq, teknoloji sektörü hisselerine gelen güçlü alımlarla toparlanma eğilimini sürdürdü. Özellikle büyük teknoloji şirketlerinin beklentilerin üzerinde gelen üçüncü çeyrek bilançoları, piyasalarda olumlu bir hava yarattı. Apple, Microsoft ve Nvidia gibi dev şirketler güçlü performanslarıyla öne çıktı. Ayrıca, yatırımcılar ABD’de beklenenden daha iyi gelen perakende satış verilerine ve tüketici güvenindeki artışa odaklanarak, ekonomik büyümenin gücüne dair olumlu sinyaller aldı.

Ancak, Federal Rezerv’in gelecek toplantılarda faiz indirimi olasılığını sınırlayan güçlü enflasyon verileri, piyasalarda belirsizlik yarattı. Yatırımcılar, bu durumun teknoloji hisseleri üzerinde uzun vadeli baskı oluşturabileceğini değerlendirdi.(DESTEK:19227 – 19445/DİRENÇ:20578 – 20685)

Bu makalede, Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.