GÜNÜN EN ÖNEMLİ HABERLERİ

- Almanya Başbakanı Scholz: AB olarak ticari çatışmalarda kendimize zarar vermemeliyiz.

- Japonya Başbakanı Ishiba: Hükümet ile BOJ arasında yakın işbirliğini ve piyasanın aciliyet ve sakinlik anlayışıyla yakından izlenmesini teyit ettik.

- BoE: Son piyasa hareketleri hızlı düzeltme risklerinin bulunduğunu gösteriyor, firmalar bu türden şoklara hazır olmalı.

- İran’ın İsrail’e dün düzenlediği füze saldırısında Tel Aviv’in kuzeyindeki Hod Haşaron kentinde yaklaşık 100 ev zarar gördü.

- Suudi bakan, OPEC+ üyeleri üretim sınırlarını aşarsa petrol fiyatının 50 dolar/varili görebileceği uyarısında bulundu.

- Binance TR Genel Müdürü Mücahit Dönmez, kripto para platformlarına yönelik düzenlemelere ilişkin, “Düzenlemeler, sektörü merkezileştirmekten ziyade, kullanıcıların güvenli ve düzenlenmiş bir ortamda faaliyet göstermesini amaçlıyor.” ifadelerini kullandı.

10:00 TR

Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Eyl)

B: %2,20

Ö: %2,47

15:30 ABD

İşsizlik Haklarından Yararlanma Başvuruları

B: 221K

Ö: 218K

16:45 ABD

Hizmet Satın Alma Müdürleri Endeksi (PMI) (Eyl)

B: 55,4

Ö: 55,7

17:00 ABD

ISM İmalat Dışı Satın Alma Müdürleri Endeksi (PMI) (Eyl)

B: 51,6

Ö: 51,5

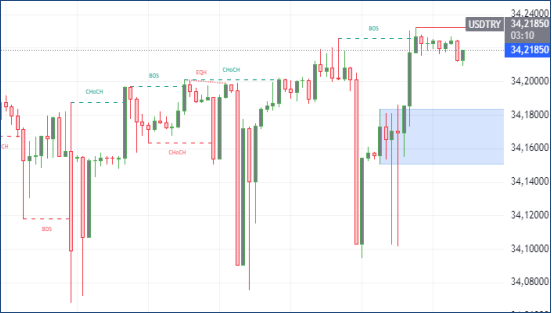

USDTRY : Türk Lirası, Ağustos sonundan bu yana ABD doları karşısında 34 seviyelerinde stabil seyretmektedir. Yatırımcılar, Türkiye’nin ekonomik ve parasal politikalarındaki gelişmeleri yakından izlerken, uluslararası sermaye de ihtiyatlı bir yaklaşımla Türkiye piyasalarına yeniden giriş yapmaya başlamıştır. Ülkenin gevşek para politikalarından daha ortodoks bir para politikasına geçişi, enflasyon oranlarında iyileşme sağlamıştır. Temmuz ayında %61,7 olarak kaydedilen enflasyon, Ağustos ayında %51,9’a gerilemiştir. Merkez Bankası, Eylül ayı toplantısında enflasyonla mücadele taahhüdünü güçlendirerek, politika faizini %50 seviyesinde sabit tutma kararını altıncı kez tekrarlamıştır.(DESTEK:31.25 – 32.45/DİRENÇ:34.45 – 35.05)

EURUSD : Zayıf enflasyon verilerinin Avrupa Merkez Bankası’nın (ECB) faiz indirimi beklentilerini körüklemesinin ardından euro, 1,1109 dolara geriledi. Avro Bölgesi’nde Eylül ayı yıllık enflasyonu %1,8’e düşerek, Nisan 2021’den bu yana en düşük seviyeye ulaştı. Bu veri, hem %1,9’luk piyasa beklentisinin hem de ECB’nin %2’lik hedefinin altında kaldı. Çekirdek enflasyon oranı ise %2,8’den %2,7’ye gerileyerek, sabit kalacağı yönündeki beklentileri boşa çıkardı. Almanya, Fransa, İtalya ve İspanya’dan gelen daha önceki veriler de öngörülenin altında kaldı. Düşen enflasyon verileri, ECB’nin Ekim ayındaki toplantısında yeni bir faiz indirimi kararı alınacağına yönelik piyasa beklentilerini güçlendirdi.(DESTEK:1.0975 – 1.1015/DİRENÇ:1.1455 – 1.1505)

GBPUSD : İngiliz sterlini, Mart 2022’deki zirvelerine yakın kalarak yaklaşık 1,33 dolar seviyesinde işlem görmeye devam etti. Bu hareket, tüccarların İngiltere ekonomisi ve para politikası ile ilgili belirsizlikleri değerlendirmeleriyle ortaya çıktı. İngiltere ekonomisi, 2024’ün ikinci çeyreğinde %0,5 oranında büyüyerek, %0,6’lık ilk tahminden hafif düşük, ancak birinci çeyrekteki %0,7’lik büyümenin ardından gelen bir genişleme gösterdi. Ağustos ayındaki enflasyon oranı %2,2 seviyesindeydi. İngiltere Merkez Bankası, Eylül 2024 toplantısında, beklenen şekilde faiz oranlarını %5’te sabit tuttu ve sıkı para politikasını gevşetme konusunda temkinli bir yaklaşımın sürdüğünü belirtti. Ağustos ayında yapılan çeyrek puanlık faiz indiriminin ardından, Kasım ayında başka bir indirim olasılığı masada kalmaya devam ediyor.(DESTEK:1.3060 – 1.3175/DİRENÇ:1.3425 – 1.3495)

XAUUSD : Altın, Çarşamba günü ons başına 2.660 dolar civarında işlem görerek tarihi zirvelerine yakın kalmayı sürdürdü. Bu fiyat artışı, İran’ın İsrail’e yönelik füze saldırısının ardından Orta Doğu’da tam kapsamlı bir savaşın çıkabileceğine dair korkuların artmasıyla güvenli liman varlıklarına olan talebin yükselmesiyle sağlandı. İsrail, İran’ın Salı günü Lübnan’daki Hizbullah müttefiklerine yönelik İsrail’in askeri operasyonlarına yanıt olarak 180’den fazla balistik füze fırlattığını duyurdu. Buna karşılık, İsrail ordusu Çarşamba günü Orta Doğu genelinde hava saldırılarını yoğunlaştıracağını ve İran’a karşı misilleme yapacağını açıkladı. Ekonomik verilere bakıldığında ise karışık bir tablo söz konusu. ISM PMI verileri ABD imalat sektöründe keskin bir daralmayı gösterirken, fabrika çıkış fiyatlarındaki düşüş Fed’in faiz oranlarını düşürmesine olanak tanıyabilir. Ancak iş ilanları beklentileri aşarak 8,04 milyona ulaştı. Fed Başkanı Powell, faiz indiriminin küçük adımlarla, muhtemelen çeyrek puanlık hareketlerle gerçekleşeceğini öngörüyor.(DESTEK:2590 – 2615/DİRENÇ:2698 – 2721)

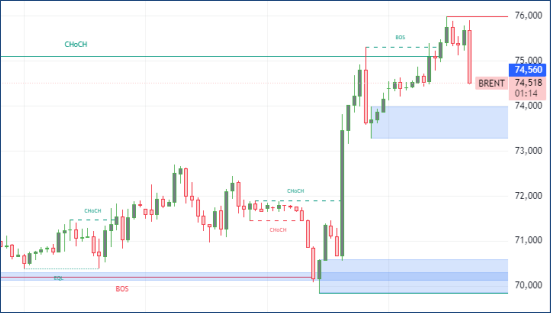

BRENT : Brent ham petrol vadeli işlemleri, Çarşamba günü varil başına 75 dolar seviyesinin üzerine çıkarak, İran’ın İsrail’e füze saldırısının ardından Orta Doğu’da daha geniş çaplı bir çatışma riskinin artmasıyla önceki seansa göre %2’den fazla bir yükseliş kaydetti. OPEC’in önde gelen üyelerinden biri olan İran’ın çatışmalara doğrudan katılımı, küresel petrol arzında kesintiler yaşanma riskini artırıyor. İsrail, Salı günü İran’ın Lübnan’daki Hizbullah müttefiklerine karşı İsrail’in askeri operasyonlarına misilleme olarak 180’den fazla balistik füze fırlattığını duyurdu. Buna karşılık, İsrail ordusu Çarşamba günü Orta Doğu genelinde hava saldırılarını artıracağını ve İran’a karşı misilleme yapacağını belirtti. Öte yandan, Amerikan Petrol Enstitüsü’nün (API) verilerine göre, ABD ham petrol stokları geçen hafta 1,5 milyon varil azalarak, 2,1 milyon varil düşüş beklentisinin altında kalmasına rağmen üst üste ikinci haftalık düşüşü kaydetti.(DESTEK:68.05 – 69.88/DİRENÇ:75.85 – 76.75)

NASDAQ : NASDAQ endeksi, teknoloji sektörü odaklı hisselerdeki belirsizlikler ve küresel ekonomik riskler nedeniyle dalgalı bir performans gösterdi. ABD ekonomik verileri, büyümenin istikrarlı olduğunu ve Fed’in kısa vadede faiz oranlarını sabit tutabileceğini işaret ederken, bu durum özellikle yüksek büyüme potansiyeline sahip teknoloji şirketlerine destek verdi.

Buna rağmen, enerji fiyatlarındaki artış ve jeopolitik riskler, yatırımcılar arasında temkinli bir duruşa neden oldu. Özellikle Tesla ve Meta gibi şirketlerin hisseleri, belirsiz küresel koşullar ve tüketici harcamalarındaki olası yavaşlama beklentileri nedeniyle baskı altında kaldı. Buna karşın, yapay zeka ve bulut bilişim gibi alanlarda faaliyet gösteren şirketler güçlü talep beklentileriyle daha dayanıklı bir performans sergiledi.(DESTEK:19227 – 19445/DİRENÇ:20358 – 20685)

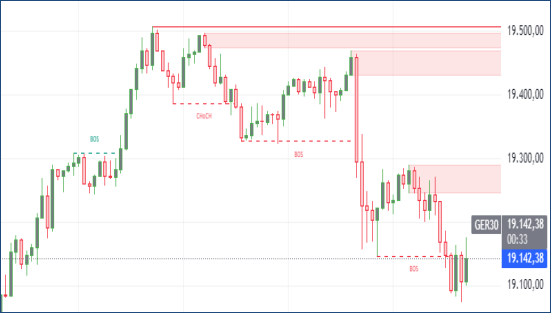

DAX : DAX endeksi, Çarşamba günü 19.220 seviyesinde yatay bir seyir izleyerek, Orta Doğu’da İran’ın İsrail’e yönelik füze saldırılarıyla artan gerginlikler sonucu Avrupa genelinde görülen temkinli ruh halini takip etti.

Rheinmetall %2,1’lik artışla savunma sanayi hisseleri arasında en iyi performansı sergileyenlerden biri olurken, Adidas, rakibi Nike’ın yıllık beklentilerini geri çekmesi üzerine %3 kazanç sağladı. Öte yandan, Vonovia %0,9, Deutsche Post %1,6 ve Commerzbank %2,4 düşüş yaşayarak endeksin en çok değer kaybeden hisseleri arasında yer aldı.(DESTEK:18715 – 18985/DİRENÇ:19865 – 19965)

Bu makalede , Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.