GÜNÜN EN ÖNEMLİ HABERLERİ

- Hollanda, İran’ın, Rusya’ya balistik füze ihracatını şiddetle kınadığını ve İran’ın Lahey Büyükelçisini, Dışişleri Bakanlığına çağırdığını bildirdi.

- Ekonomik İşbirliği ve Kalkınma Örgütü (OECD), İngiltere ekonomisinin zayıf büyüme döneminin ardından yeniden ivme kazanmaya başladığını ancak bu ivmenin devamı ve orta vadeli büyümeyi canlandırmak için kapsamlı reform gündeminin sürdürülmesi gerektiğini bildirdi.

- Avrupa Birliği (AB) Komisyonu Enerjiden Sorumlu Üyesi Kadri Simson, AB’nin Ukrayna transit güzergahından sağlanan Rus gazı olmadan yaşamaya hazır olduğunu söyledi.

- İspanya hükümeti, ABD başkanlık seçimlerinde Kamala Harris’ten yana tavır aldı.

15:15 EUR

Mevduat Hesap Oranı (Eylül)

Beklenen (B): 3.50%

Önceki (Ö): 3.75%

15:15 EUR

Mevduat Hesap Oranı (Eylül)

Beklenen (B): 3.65%

Önceki (Ö): 4.25%

15:30 ABD

İşsizlik Haklarından Yararlanma Başvuruları

Beklenen (B): 227K

Önceki (Ö): 227K

15:30 ABD

Üretici Fiyat Endeksi (ÜFE) (Aylık) (Ağustos)

Beklenen (B): 0.1%

Önceki (Ö): 0.1%

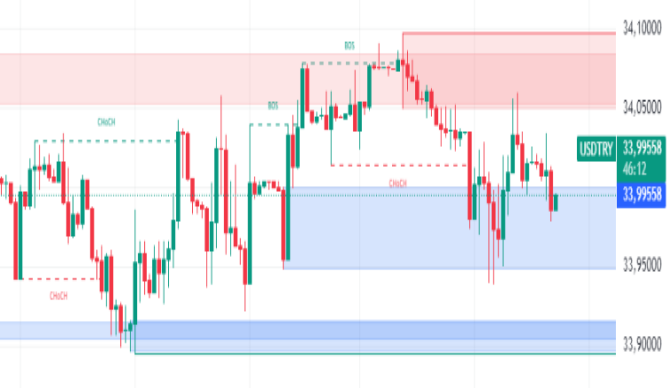

USDTRY : Türk lirası, döviz talebini azaltmaya yönelik Merkez Bankası’nın aldığı tedbirlerin ardından, Eylül ayı başında ABD doları karşısında 33,9 seviyesine yükseldi. Daha önce 34,0 ile rekor düşük seviyeye gerileyen liranın toparlanmasında, bankaların Türk lirası mevduat hedeflerinin artırılması ve likidite sıkılaştırma önlemleri, örneğin rezerv gereksinimlerinin düzenlenmesi gibi adımlar etkili oldu.

Bu tedbirler, Ağustos ayında döviz talebindeki artışın tetiklediği lira değer kaybına karşı alınmıştı. Ağustos ayında devlet bankalarının bu talebi karşılamak için 10 milyar doların üzerinde satış gerçekleştirdiği rapor edildi. Öte yandan, Türkiye’nin aşırı gevşek para politikalarından geleneksel politikalara dönüşü olumlu sonuçlar veriyor.(DESTEK:31.25 – 32.45/DİRENÇ:34.45 – 35.00)

EURUSD : Euro, Ağustos ayında enflasyonun %2,2’ye düşmesi, ücret artış hızının yavaşlaması ve ikinci çeyrek GSYİH büyümesinin %0,2’ye aşağı yönlü revize edilmesiyle, Avrupa Merkez Bankası’nın (ECB) Perşembe günü faiz oranlarını 25 baz puan indirmesi beklentileriyle birlikte dört haftanın en düşük seviyesi olan 1,1018 doların altına geriledi.

Euro ayrıca, ABD’de çekirdek enflasyonun beklentilerin biraz üzerinde gelmesi nedeniyle dolar karşısında baskı altına girdi. Bu durum, işgücü piyasasının yavaşladığına dair işaretlere rağmen, Federal Rezerv’in faiz oranlarını agresif bir şekilde indirme yeteneğini sınırlayabilir.(DESTEK:1.085 – 1.090/DİRENÇ:1.130 – 1.150)

GBPUSD : İngiliz sterlini, yatırımcıların yeni ekonomik verileri ve para politikası beklentilerini değerlendirirken 1,3 dolar seviyesinde büyük bir değişiklik göstermedi. Temmuz ayında GSYİH, %0,2’lik büyüme tahminlerinin altında kalarak ikinci ay üst üste durakladı, sanayi üretimi ise beklenmedik şekilde %0,8 oranında daraldı.

Bununla birlikte, işsizlik oranı %4,1’e geriledi ve ekonomi 265 bin yeni iş ekleyerek beklentilerin (265 bin) üzerinde bir performans sergiledi. İngiltere Merkez Bankası Ağustos ayında faiz oranlarını düşürdü, ancak daha fazla indirim konusunda temkinli bir duruş sergiliyor. Yatırımcılar Kasım ayında borçlanma maliyetlerinde bir düşüş beklerken, Aralık ayında ek bir faiz indirimi olasılığı da gündemde.(DESTEK:1.2840 – 1.2950/DİRENÇ:1.3315 – 1.3385)

XAUUSD : Altın, Çarşamba günü ons başına 2.520 dolar civarında sabit kaldı; piyasalar, Federal Rezerv’in faiz indiriminin boyutuna dair daha fazla netlik kazanmak amacıyla ilerleyen saatlerde açıklanacak ABD enflasyon raporunu bekliyor. Geçtiğimiz hafta açıklanan ABD işgücü raporu, ekonominin beklenenden daha az iş yaratması ve işsizlik oranının hafifçe düşmesiyle karışık sinyaller verdi. Yıllık enflasyonun, Temmuz ayındaki %2,9’dan gerileyerek Ağustos’ta beşinci ay üst üste %2,6’ya düşmesi beklenirken, aylık enflasyonun %0,2 seviyesinde sabit kalacağı tahmin ediliyor.

Daha gevşek para politikaları, faiz getirmeyen altın gibi varlıkların elde tutulmasının fırsat maliyetini azaltarak bu kıymetli metale olan ilgiyi artırıyor. Yatırımcılar ayrıca, Kasım seçimleri öncesinde ABD başkan adayları Kamala Harris ve Donald Trump arasındaki ilk tartışmayı da yakından takip ediyorlar.(DESTEK:2365- 2380/DİRENÇ:2550- 2550)

BRENT : Brent ham petrol vadeli işlemleri, Körfez’de oluşan fırtınaların arz kesintilerine yol açacağı endişeleriyle toparlanarak Çarşamba günü varil başına yaklaşık 70,3 dolara yükseldi. Francine adlı fırtına, Meksika Körfezi’nin batısında Kategori 1 kasırgasına dönüşerek Louisiana’ya ulaşmadan önce daha da şiddetleneceği tahmin ediliyor ve bu durum Körfez Kıyısı’ndaki rafineri operasyonları için tehdit oluşturuyor.

Ayrıca, Amerikan Petrol Enstitüsü (API) verilerine göre, ABD ham petrol stokları geçen hafta 2,79 milyon varil düşerek piyasanın 0,7 milyon varillik artış beklentisine ters düştü. Bununla birlikte, küresel petrol talebine yönelik zayıf görünüm, piyasalarda düşüş eğilimini desteklemeye devam etti. Özellikle Çin’de elektrikli araç kullanımının artmasıyla petrol tüketimindeki azalma beklentisi, küresel talebe yönelik endişeleri artırıyor.(DESTEK:68.18 – 68.95/DİRENÇ:74.45 – 75.35)

NASDAQ : Nasdaq, %0,9’luk bir düşüşle 18.658 puan civarına geriledi. Bu düşüş, ABD’de açıklanan enflasyon verileriyle birlikte piyasalardaki belirsizlikten kaynaklandı. Çekirdek Tüketici Fiyat Endeksi (CPI) beklentilerin üzerinde, aylık %0,3 oranında artış gösterdi. Yatırımcılar, bu veri sonrasında ABD Merkez Bankası’nın (Fed) faiz oranlarıyla ilgili bir sonraki adımını dikkatle izlemeye başladı. Beklentiler, Fed’in 25 baz puanlık bir faiz indirimi yapabileceği yönünde olsa da enflasyon baskısı bu kararın önünde bir engel olarak değerlendirildi.

Özellikle teknoloji hisseleri, sıkı para politikasından en çok etkilenenler arasında yer aldı. Bununla birlikte, ekonominin “yumuşak iniş” yapabileceğine dair bazı umutlar sürüyor, ancak enflasyon ve yaklaşan ABD başkanlık tartışmaları piyasaları tedirgin etti. (DESTEK:17935-18245/DİRENÇ:20000 – 20300)

DAX : DAX, Çarşamba öğleden sonra %0,6 artışla 18.370 seviyelerine çıkarak Avrupa’daki diğer endeksleri takip etti. Commerzbank hisseleri, Alman hükümetinin bankadaki paylarının bir kısmını Unicredit’e satmasının ardından %20’ye yakın bir yükseliş kaydetti. BMW (%2,6), önceki seansta otomobil üreticisinin 2024 kâr marjı beklentilerini düşürmesinin ardından dört yılın en düşük seviyesine geriledikten sonra en çok kazananlar arasında yer aldı.

Siemens Energy (%2,2) de güçlü bir performans gösterdi. Öte yandan, Bayer (%-2) ve Continental (%-1,4) en büyük kayıpları yaşayan hisseler oldu. Aynı zamanda, ABD’den gelen TÜFE raporu aylık çekirdek enflasyonda beklenmedik bir artış gösterse de, manşet yıllık enflasyon beklentilerin üzerinde yavaşladı. Piyasalar, merkez bankasının faiz oranlarını 25 baz puan düşürmesini beklerken, yarın açıklanacak ECB para politikası kararına odaklandı.(DESTEK:17350 – 17935/DİRENÇ:19250 – 19875)

Bu makalede , Wolf Mareket Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.