11.09.2024

10:00 TUR

Perakende Satışları

Beklenen (B): –

Önceki (Ö): 1.7%

15:30 ABD

Çekirdek Tüketici Fiyat Endeksi (TÜFE) (Aylık)

Beklenen (B): 0.2%

Önceki (Ö): 0.2%

15:30 ABD

Tüketici Fiyat Endeksi (TÜFE) (Aylık)

Beklenen (B): 0.2%

Önceki (Ö): 0.2%

15:30 ABD

Tüketici Fiyat Endeksi (TÜFE) (Yıllık)

Beklenen (B): 2.6%

Önceki (Ö): 2.9%

17:30 ABD

Enerji Bilgisi İdaresi Ham Petrol Stokları

Beklenen (B): –

Önceki (Ö): -6.873M

GÜNÜN EN ÖNEMLİ HABERLERİ

- TÜİK, Temmuz ayına ilişkin ciro endeksleri, ticaret ve perakende satış rakamları ile inşaat maliyet endeksi verilerini aynı saatte duyuracak (10.00).

- Avrupa’da piyasalar açılmadan İngiltere’den gelecek yoğun veri akışı takip edilecek. Temmuz ayına ilişkin sanayi üretimi, GSYH, hizmet sektörü üretimi, inşaat üretimi ve dış ticaret dengesi verileri yayımlanacak (09.00).

- Meksika’dan gelecek Temmuz ayına ilişkin sanayi üretimi verileri takip edilecek (15.00).

- Kanada Hazinesi 5 yıllık, ABD Hazinesi 10 yıllık tahvil ihalelerinin sonuçlarını duyuracak (19.00, 20.00).

- Uzun bir dönemdir yüksek enflasyonla mücadele eden Arjantin’de Ağustos ayı tüketici fiyatları verileri açıklanacak (22.00).

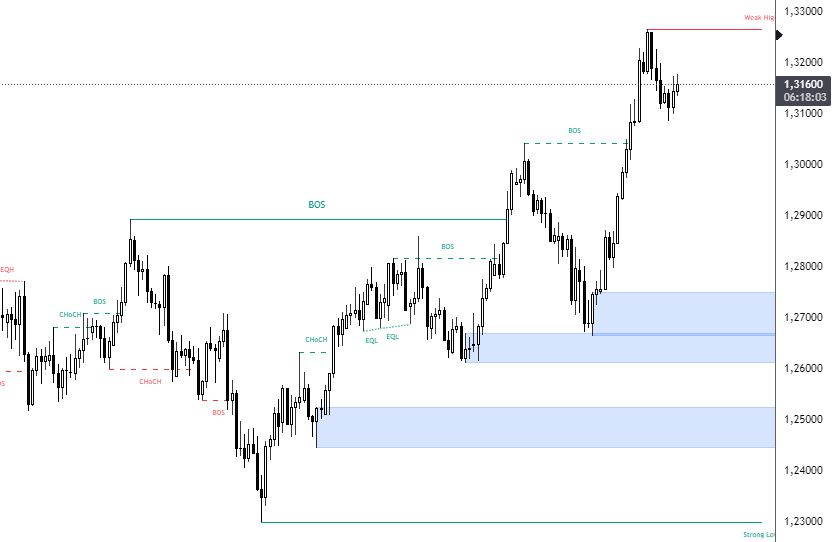

USDTRY : Merkez Bankası’nın sıkılaştırma adımları, Türk lirasının değer kaybetme hızını yavaşlattı. Bankaların lira mevduatlarını artırma zorunluluğu ve likidite sıkılaştırılması gibi önlemler, döviz talebini azaltmaya yönelik önemli bir adım oldu. Bu adımlar, Ağustos ayında yaşanan ciddi değer kaybının ardından atıldı ve liranın Eylül başında hafif de olsa toparlanmasına katkı sağladı. Devlet bankalarının döviz satışları, döviz kurundaki aşırı oynaklığı önlemede önemli bir rol oynadı. Türkiye’nin geleneksel para politikalarına dönüşü ve faiz oranlarının sabit tutulması, enflasyonun düşüş trendine girmesiyle birlikte liraya olan güveni artırdı. Ancak, ekonomideki belirsizlikler ve küresel piyasalardaki gelişmeler göz önüne alındığında, kurdaki istikrarın sürdürülebilirliği için daha fazla adım atılması gerekebilir. Teknik olarak incelendiğinde ise USD/TRY paritesi 32.50 bölgesi altında 4H mum kapatmadığı süre boyunca yükseliş hareketine devam etmek isteyecektir.(DESTEK:32.60 – 33.40/DİRENÇ:33.95 – 34.15)

EURUSD : Euro, son dönemde ECB ve Fed’in para politikalarındaki olası değişikliklerle yakından ilişkili olarak dalgalı bir seyir izledi. Avro Bölgesi’ndeki büyümedeki yavaşlama, ECB’nin faiz indirimlerine devam edebileceği beklentisini güçlendirdi. Ancak, ABD işgücü piyasasındaki nispeten güçlü veriler, Fed’in daha dikkatli bir duruş sergileyebileceği endişelerini artırdı. Bu durum, euro/dolar paritesinin belirsiz bir seyir izlemesine neden oldu. Yatırımcılar, önümüzdeki dönemde açıklanacak ekonomik verilere ve merkez bankalarının kararlarına yakından dikkat ediyorlar. Özellikle, ECB ve Fed’in Eylül ayı toplantılarındaki kararları, euro’nun gelecekteki yönünü belirlemede önemli bir rol oynayacak. Teknik olarak incelendiğinde ise EUR/USD paritesi 1.08600 bölgesi üstünde 4H mum kapatmadığı süre boyunca düşüş hareketine devam etmek isteyecektir.(DESTEK:1.0980 – 1.1050/DİRENÇ:1.1120 – 1.1190)

GBPUSD : İngiliz sterlini, yatırımcıların işgücü piyasası verilerini değerlendirmesiyle hafifçe 1,3 dolara yükseldi. Ücret artışlarının %5,1’e düşmesi, İngiltere Merkez Bankası’nın faiz politikası üzerindeki baskıları hafifletti. Özellikle özel sektör ücret artışı %4,9 ile son iki yılın en düşük seviyesine gerilerken, işsizlik oranı beklendiği gibi %4,1’e indi. İngiliz ekonomisinin 265 bin iş yaratması, Merkez Bankası’nın faiz indirimlerinde temkinli davranmaya devam edeceğine işaret ediyor. Banka, Ağustos ayında faiz oranlarını düşürdü ve bir sonraki indirim için Kasım ayı öne çıkıyor. Bu hafta Birleşik Krallık’tan gelecek aylık GSYİH ve sanayi üretim verileri, ekonominin genel sağlığı hakkında ek ipuçları verecek. Faiz indirimlerine ilişkin belirsizlik sürerken, bu veriler yatırımcılar için önemli bir yol haritası sağlayacak. Teknik olarak incelendiğinde ise GBP/USD paritesi 1.27200 bölgesi üstünde 4H mum kapatmadığı süre boyunca düşüş hareketine devam etmek isteyecektir.(DESTEK:1.2705 – 1.2840/DİRENÇ:1.3256 – 1.3396)

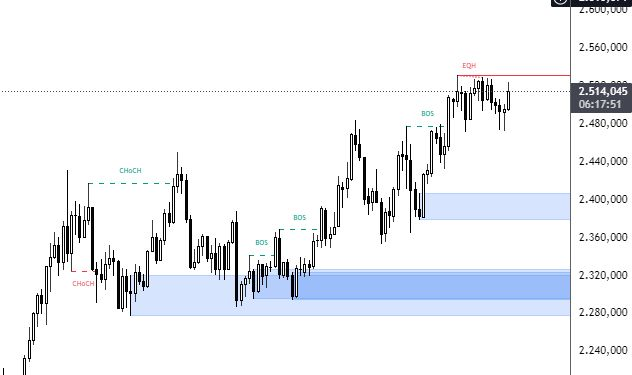

XAUUSD : Altın, bu hafta açıklanacak olan ABD enflasyon verilerinin Fed’in faiz kararı üzerindeki etkisini görerek yatay bir seyir izliyor. Geçtiğimiz haftaki istihdam verileri, işgücü piyasasının beklenenden daha güçlü olduğunu göstererek Fed’in faiz indirimi beklentilerini azaltmıştı. Yatırımcılar, şimdi enflasyon verilerinin bu eğilimi destekleyip desteklemeyeceğini merak ediyorlar. Eğer enflasyon beklentilerin üzerinde gelirse, Fed’in daha yavaş bir şekilde faizleri düşürmesi ihtimali artabilir ve bu da altın için olumsuz bir gelişme olabilir. Ancak, enflasyonun düşüşe devam etmesi durumunda, altın için destekleyici bir ortam oluşabilir. Kısacası, altın fiyatlarının yönü büyük ölçüde bu haftaki enflasyon verilerine bağlı olacak. Yatırımcılar, Fed’in faiz kararı ve enflasyon verileri arasındaki ilişkiyi yakından takip ediyorlar. Teknik olarak incelendiğinde ise XAU/USD paritesi 2320 bölgesi altında 4H mum kapatmadığı süre boyunca yükseliş hareketine devam etmek isteyecektir.(DESTEK:2480- 2450/DİRENÇ:2580 – 2620)

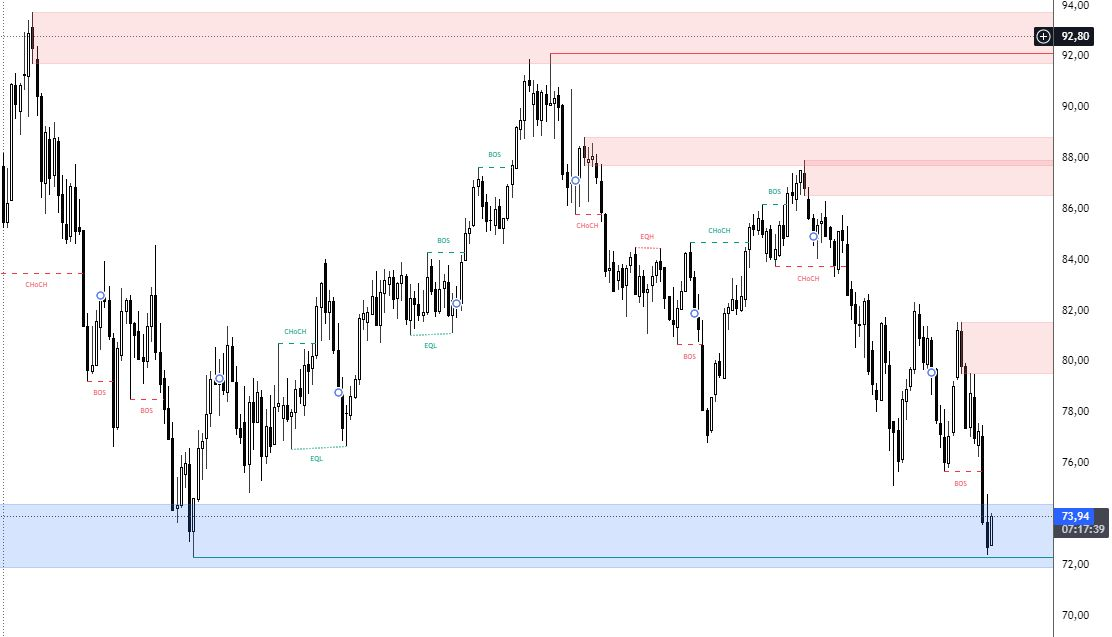

BRENT : OPEC’in küresel petrol talebi tahminlerindeki ikinci kez düşüşü, Brent petrol fiyatlarını Kasım 2021’den bu yana en düşük seviyesine yaklaştırdı. Çin’deki zayıf talep ve elektrikli araçların artan popülaritesi, petrol talebindeki düşüşün başlıca nedenleri arasında yer alıyor. OPEC+’nın üretimi artırma olasılığı ve 2025 için öngörülen potansiyel arz fazlası, fiyatları daha da aşağı çekebilecek diğer faktörler. Ancak, Tropikal Fırtına Francine’in bölgedeki üretim ve rafineri operasyonlarını tehdit etmesi, fiyatlardaki düşüşü bir nebze sınırlandırdı. Bu gelişmeler ışığında, Brent petrol fiyatlarının önümüzdeki dönemde de volatil seyretmesi bekleniyor. Yatırımcılar, küresel ekonomik büyüme, jeopolitik riskler ve OPEC’in kararlarını yakından takip etmeye devam edecekler. Teknik olarak incelendiğinde ise BRENT paritesi 84.00 bölgesi üstünde 4H mum kapatmadığı süre boyunca düşüş hareketine devam etmek isteyecektir.(DESTEK:76.25 – 71.15/DİRENÇ:82.50 – 88.80)

NQ100: ABD hisse senetleri, yatırımcıların hem enflasyon verilerine hem de yaklaşan başkanlık seçimlerine odaklanmasıyla karışık bir seyir izledi. S&P 500, hafif bir yükselişle günü tamamlasa da, bankacılık sektöründeki düşüşler Dow Jones endeksini olumsuz etkiledi. Özellikle JPMorgan ve Goldman Sachs’ın zayıf performansı, sektördeki karamsarlığı artırdı. Teknoloji hisseleri, özellikle Nvidia, Microsoft ve Amazon’un güçlü performansı sayesinde Nasdaq’ı destekledi. Oracle’ın ise kazançtahminlerini aşması ve Amazon Web Services ile yaptığı anlaşma sayesinde hisselerinde önemli bir yükseliş yaşandı. Ancak, Apple’ın İrlanda’daki vergi davasını kaybetmesi, teknoloji sektöründeki olumlu havayı kısmen gölgede bıraktı. Yaklaşan başkanlık seçimleri ve enflasyon verileri, piyasalardaki belirsizliği artırarak yatırımcıları tedbirli olmaya itiyor. Teknik olarak incelendiğinde ise NASDAQ paritesi 17800 bölgesi altında 4H mum kapatmadığı süre boyunca yükseliş hareketine devam etmek isteyecektir.(DESTEK:18000 – 18700/DİRENÇ:19750 – 19570)

DAX : DAX endeksi, otomotiv sektöründeki olumsuz gelişmeler ve ekonomik belirsizlikler nedeniyle kayıplar yaşadı. Continental’in fren sistemlerindeki sorun ve BMW’nin kar marjı tahminini düşürmesi, otomobil hisselerinde büyük satışlara neden oldu. Volkswagen’in işçi konseyiyle yaşadığı gerginlik ise sektöre yönelik endişeleri artırdı.Almanya’daki enflasyonun düşmesi, ilk bakışta olumlu bir gelişme gibi görünse de, yatırımcılar Avrupa Merkez Bankası’nın para politikası kararını beklerken temkinli davranıyorlar. Bu hafta sonu açıklanacak olan ABD enflasyon verileri ise küresel piyasalar üzerinde önemli bir etki yaratabilir. DAX endeksinin gelecekteki seyri, bu faktörlerin bir araya gelmesiyle şekillenecek.Teknik olarak incelendiğinde ise DAX paritesi 17200.00 bölgesi altında 4H mum kapatmadığı süre boyunca yükseliş hareketine devam etmek isteyecektir.(DESTEK:7280 – 17500/DİRENÇ:18950 – 19200)

Bu makalede , Nova Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.