GÜNÜN EN ÖNEMLİ HABERLERİ

- Türkiye ekonomisinin 3 yıllık hedef ve politikalarının yer aldığı Orta Vadeli Program’ın (OVP) onaylanmasına ilişkin Cumhurbaşkanı Kararı, Resmi Gazete’nin mükerrer sayısında yayımlandı. Hazine ve Maliye Bakanlığı ile Strateji ve Bütçe Başkanlığınca hazırlanan ve 2025-2027 dönemini kapsayan OVP ile temel ekonomik büyüklükler ve hedefler belirlendi. Buna göre, büyüme için bu yıl gerçekleşme tahmini yüzde 3,5 oldu. Ekonominin 2025’te yüzde 4, 2026’da yüzde 4,5, 2027’de ise yüzde 5 büyüyeceği öngörüldü.

- HSBC, Brent petrol fiyatının bu yılın 2. yarısında 80 dolar/varilde kalmasını bekliyor, aşağı yönlü riskler artıyor.

- Putin: (Nükleer santrallere yönelik saldırılar) Benzer bir şekilde yanıt verirsek Avrupa’nın bu kısmında olabilecekleri sadece tahmin edebiliriz.

- Dünya Sağlık Örgütünün (DSÖ) M çiçeği virüsünün “uluslararası öneme sahip bir halk sağlığı acil durumu oluşturduğunu” açıklamasıyla geçen ay borsalarda ilaç, tıbbi teknoloji ve biyofarmasötik şirketleri kazandırırken, hava yolu şirketleri kaybettirdi.

15:30 ABD

Ortalama Saatlik Kazanç (Aylık) (Ağustos)

Beklenen (B): 0.3%

Önceki (Ö): 0.2%

Tarım Dışı İstihdam (Ağustos)

Beklenen (B): 164K

Önceki (Ö): 114K

İşsizlik Oranı (Ağustos)

Beklenen (B): 4.2%

Önceki (Ö): 4.3%

USDTRY : Merkez Bankası’nın döviz talebini azaltmak için aldığı likidite sıkılaştırıcı önlemler sonucunda Türk lirası, 34,0 seviyesindeki rekor düşükten Eylül ayı başında USD karşısında 33,9’a toparlandı. Bankaların lira mevduat hedeflerinin artırılması ve rezerv gerekliliklerinin ayarlanması gibi adımlar, Ağustos’taki döviz talebinin artması ve liranın değer kaybetmesine yanıt olarak atıldı.

Devlet bankalarının bu talebi karşılamak için 10 milyar doların üzerinde satış yaptığı belirtilirken, Türkiye’nin geleneksel para politikalarına dönüşü enflasyonu Haziran’daki %61,7’den Ağustos’ta %51,9’a düşürdü. Merkez Bankası, Ağustos’ta faiz oranını %50’de sabit tutarak enflasyonu kontrol altına alma kararlılığını teyit etti.(DESTEK:32.25 – 32.65/DİRENÇ:34.15 – 34.35)

EURUSD: Eylül ayına 1,1 dolar civarında başlayan Euro, tüccarların Avrupa Merkez Bankası’nın (ECB) 12 Eylül toplantısında faiz oranlarını ikinci kez düşüreceği beklentisiyle Ağustos ortasından bu yana en düşük seviyelerine yakın seyretti. Ön veriler, Avro Bölgesi’nde enflasyonun Ağustos’ta %2,2 ile Temmuz 2021’den bu yana en düşük seviyeye gerilediğini, çekirdek enflasyonun ise %2,9’dan %2,8’e düştüğünü gösterdi.

Bu durum, borçlanma maliyetlerinde yeni bir indirim beklentisini artırdı ve tüccarlar bu yıl ECB’nin iki veya üç faiz indirimi daha yapacağına bahse giriyor. Ayrıca, Avro Bölgesi’nde imalat PMI, Almanya ve Fransa’daki baskılar nedeniyle Ağustos’ta sektörde daralmanın sürdüğünü doğruladı.(DESTEK:1.085 – 1.090/DİRENÇ:1.130 – 1.150)

GBPUSD : İngiliz sterlini, ABD ve İngiltere arasındaki para politikalarındaki ayrışma beklentilerinin desteğiyle, Ağustos’taki %2,1’lik artışın ardından Eylül ayına 1,31 dolar civarında başladı. ABD’deki zayıf ekonomik veriler ve Fed Başkanı Jerome Powell’ın faiz indirimlerine dair sinyalleri doları zayıflatırken, İngiltere’den gelen güçlü ekonomik veriler ve İngiltere Merkez Bankası’nın (BoE) temkinli faiz indirimi yaklaşımı sterlini güçlendirdi.

BoE, ana faiz oranını %5’e indirirken, yıl sonuna kadar 41 baz puanlık ek indirim beklentisi var. Öte yandan, Fed’in bu yıl faiz oranlarını 103 baz puan düşürmesi ve bu ay 50 baz puanlık bir indirim yapması bekleniyor.(DESTEK:1.2840 – 1.2950/DİRENÇ:1.3315 – 1.3385)

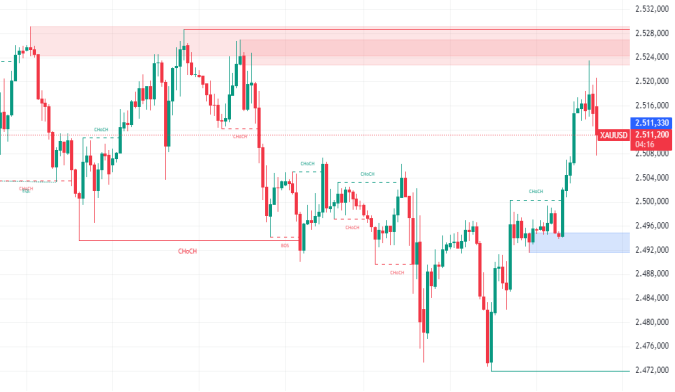

XAUUSD : Altın, Perşembe günü ons başına 2.500 dolar seviyesine yakın seyrederken, yatırımcılar Federal Rezerv’in olası faiz indiriminin kapsamını netleştirebilecek kritik ABD istihdam raporunu bekliyordu. Çarşamba günü açıklanan JOLTS verileri, iş ilanlarının beklenenden daha büyük bir düşüşle 2021’deki en düşük seviyelere gerilediğini göstererek işgücü piyasasının yavaşladığına işaret etti ve Fed’in bu ay 50 baz puanlık bir faiz indirimi yapacağına yönelik beklentileri artırdı.

Ayrıca, ISM PMI verilerinin ABD’deki fabrika faaliyetlerinde keskin bir düşüş göstermesi, ekonominin yüksek faiz oranlarına karşı dayanıklılığı konusunda şüpheler doğurdu. Bu gelişmeler, yatırımcıların Fed’in bu yılki kalan üç toplantısında toplam 125 baz puanlık faiz indirimi beklemelerine yol açtı, ki bu da geçen haftaki 100 baz puanlık beklentinin üzerinde. Önemli ABD istihdam verileri ise Cuma günü açıklanacak.(DESTEK:2365- 2380/DİRENÇ:2550- 2550)

BRENT : Brent ham petrol vadeli işlemleri, OPEC+’nın Ekim ayında başlaması planlanan günlük 180.000 varillik üretim artışını erteleme konusunda anlaşmaya yakın olduğuna dair haberlerle, önceki iki seansta %6’ya yakın kayıpların ardından Perşembe günü varil başına 73 doların üzerine çıktı. Ancak, zayıf talep endişeleri petrol fiyatlarını Aralık’taki düşük seviyelere yakın tutmaya devam ediyor.

Çin’den gelen veriler durgun ekonomik büyümeyi ve azalan fabrika talebini işaret ederken, ISM Üretim PMI verileri ABD’deki fabrika faaliyetlerinin beşinci ayda da daralmaya devam ettiğini gösterdi. Ayrıca, API verileri, geçen hafta ABD ham petrol stoklarının beklenenden çok daha büyük bir düşüşle 7,4 milyon varil azaldığını ortaya koydu.(DESTEK:71.25 – 72.15/DİRENÇ:77.45 – 78.35)

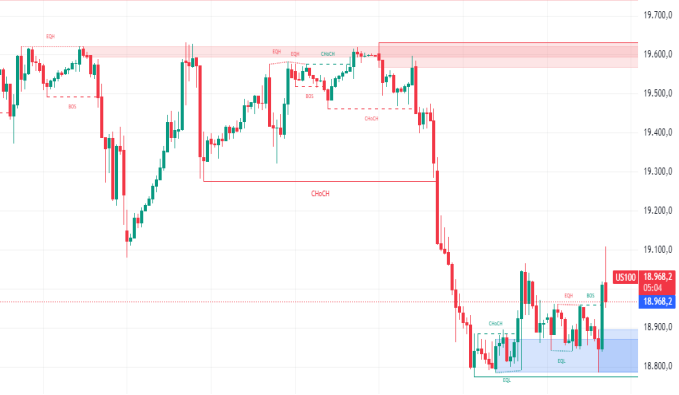

NASADAQ : Brent ham petrol vadeli işlemleri, OPEC+’nın Ekim ayında başlaması planlanan günlük 180.000 varillik üretim artışını erteleme konusunda anlaşmaya yakın olduğuna dair haberlerle, önceki iki seansta %6’ya yakın kayıpların ardından Perşembe günü varil başına 73 doların üzerine çıktı. Ancak, zayıf talep endişeleri petrol fiyatlarını Aralık’taki düşük seviyelere yakın tutmaya devam ediyor.

Çin’den gelen veriler durgun ekonomik büyümeyi ve azalan fabrika talebini işaret ederken, ISM Üretim PMI verileri ABD’deki fabrika faaliyetlerinin beşinci ayda da daralmaya devam ettiğini gösterdi. Ayrıca, API verileri, geçen hafta ABD ham petrol stoklarının beklenenden çok daha büyük bir düşüşle 7,4 milyon varil azaldığını ortaya koydu.(DESTEK:18435-18645/DİRENÇ:20000 – 20300)

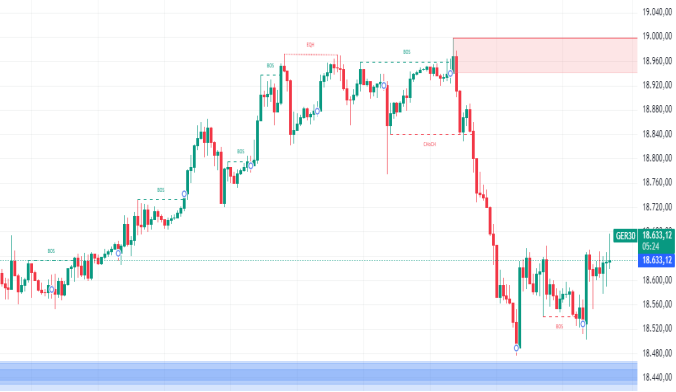

DAX : DAX endeksi, Perşembe günü %0,3 yükselerek 18.640 seviyesinde işlem gördü ve önceki iki seansta yaşadığı %1,8’lik kaybı telafi etmeye çalıştı. Ancak, yatırımcılar yarın açıklanacak ABD iş raporu öncesinde temkinli kalmayı sürdürdü. Haftanın başında gelen hayal kırıklığı yaratan veriler, ABD’de resesyon endişelerini yeniden canlandırırken, teknoloji sektörü Nvidia hisselerindeki düşüşten olumsuz etkilendi.

Öte yandan, Almanya’daki Temmuz ayı fabrika siparişleri beklentilerin üzerinde artış gösterdi. Kurumsal cephede ise RWE (%1,9) ve Vonovia (%1,5) en iyi performans gösterenler olurken, Infineon %1 değer kaybederek üst üste dördüncü seansta da düşüş yaşadı.(DESTEK:17350 – 17935/DİRENÇ:19250 – 19875)

Bu makalede , Wolf Market Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.