")

GÜNÜN EN ÖNEMLİ HABERLERİ

- Fitch Ratings: Güney Kore’nin kredi temel göstergeleri siyasi volatiliteye rağmen hala sağlam.

- Japonya/Noda: Japonya enflasyonu tecrübe ettiğinde para polikasını gevşek tutmaya devam etmeye çok fazla odaklanmak yanlış.

- BofA: Yüksek getirili tahvillere yıl başından beri giriş yıllıklandırılmış olarak 53 milyar dolar, 2012’den beri en yüksek olma yolunda.

- BoE/Dhingra: İngiltere’nin ABD tarifelerinden doğrudan etkilenme riskinin sınırlı olduğunu söylemek genel olarak doğru ancak dolaylı etkilenme riski daha büyük olabilir.

- İsrail ordusu, Suriye’deki gelişmeler nedeniyle işgal altında tuttuğu Suriye toprağı Golan Tepeleri’ndeki birliklerine takviye yaptığını duyurdu.

- Fed/Bowman: İstihdam piyasası tam istihdama yakın, çekirdek enflasyon tırmandı.

USDTRY : Türk lirası, USD karşısında 34,5 seviyesinde işlem görerek tarihi düşük seviyelerine yakın bir seyir izlemektedir. Merkez Bankası, Kasım ayında gerçekleştirilen sekizinci toplantısında faiz oranını %50 seviyesinde sabit tutarken, enflasyon oranında sınırlı bir gerileme kaydedildi. Ancak enflasyon, piyasa beklentilerinin üzerinde seyrederek, faiz indirimlerine yönelik öngörülerin ertelenmesine yol açtı.

Ayrıca, Merkez Bankası’nın revize ettiği tahminler, enflasyonun 2024 sonu için %44 seviyesinde gerçekleşeceğine işaret etmektedir. Bunun yanında, bazı yatırımcıların carry trade işlemlerini geri çektiklerine yönelik işaretler dikkat çekmektedir. (DESTEK:32.25 – 33.45/DİRENÇ:34.95 – 35.05)

EURUSD: Euro, ECB’nin yaklaşan faiz kararları ve Fransa’daki siyasi gelişmelerin etkisi altında kalarak 1,06 dolar civarında işlem görmektedir. Fransa’nın 2025 bütçesiyle ilgili kriz, Cumhurbaşkanı Macron’un yeni bir başbakan atama girişimiyle çözülmeye çalışılmıştır.

Aynı zamanda, ECB’nin parasal gevşeme politikalarını sürdürerek enflasyon hedeflerini destekleme yolunda ilerlemesi beklenmektedir. Piyasalar, ECB’den 25 baz puanlık faiz indirimi yönünde güçlü sinyaller alırken, ABD Fed’in farklı yöndeki faiz politikalarıyla karşılaştırmalar yapılmaktadır.(1.0365 – 1.0385/1.0655 – 1.0705)

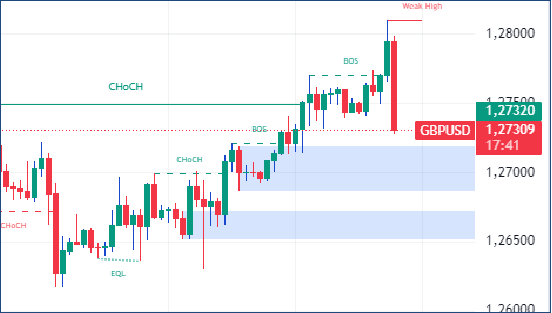

GBPUSD : İngiltere Merkez Bankası Başkanı Andrew Bailey’nin faiz oranlarının kademeli olarak düşürülebileceği yönündeki açıklamalarının ardından sterlin, dolar karşısında 1,27 seviyesinde istikrar kazanmıştır. Bailey’nin toplamda bir yüzde puanlık faiz indirimi öngörüsü, enflasyon düşüşüne dayalı beklentileri artırmıştır.

Ancak, Ekim ayında tüketici fiyat endeksindeki yükseliş ve hizmet sektöründeki yavaşlama, ekonomik görünümdeki belirsizlikleri canlı tutmaktadır.(DESTEK:1.2415 – 1.2465/DİRENÇ:1.2825 – 1.2845)

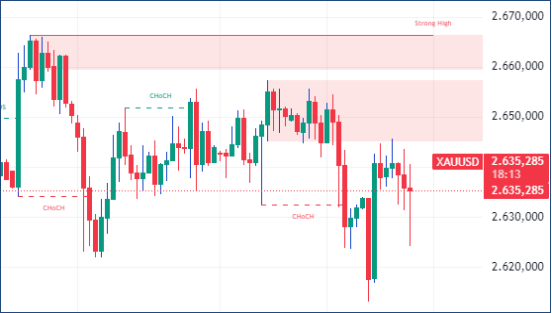

XAUUSD : Altın, ABD’deki güçlü istihdam artışına rağmen işsizlik oranının yükselmesiyle yatırımcıların Fed’in para politikası planlamalarına odaklanması sonucu 2.625 dolar civarında işlem görmektedir. Fiziksel altın talebindeki azalma ve ETF’lerden çıkan varlıklar, altın piyasasında arz-talep dengesini etkileyerek değerlemelerde belirleyici bir rol oynamaktadır.

Yatırımcıların gözleri, bu gelişmeler ışığında merkez bankalarının para politikalarındaki olası değişimlere çevrilmiştir. (DESTEK:2485 – 2515/DİRENÇ:2745 – 2785)

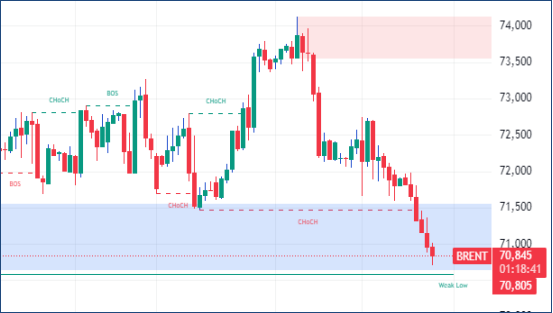

BRENT : Brent petrol fiyatları, OPEC+’nın üretim artışını erteleme kararına rağmen arz fazlası beklentilerinin piyasa duyarlılığı üzerindeki baskıyı hafifletememesiyle 72 dolar seviyesine gerilemiştir.

Üretici grubun Nisan ayında başlayacak kademeli üretim artışı kararı, küresel talepteki zayıflığı dengelemeyi amaçlamaktadır. Bu gelişmeler, piyasanın kısa vadeli volatilitesini artırarak petrol fiyatlarındaki yön arayışını sürdürmektedir.(DESTEK:66.05 – 67.15/DİRENÇ:76.95 -77.75)

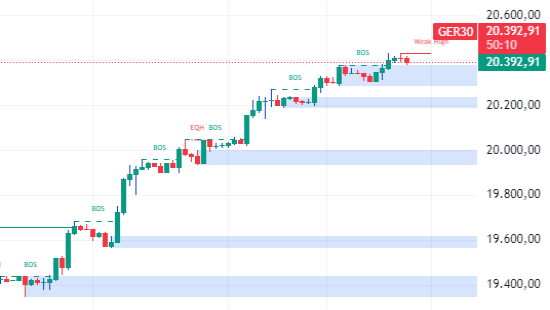

DAX : DAX , Avrupa’dan gelen karışık ekonomik veriler ışığında yatay bir performans sergiledi. Endeks, küresel ekonomik yavaşlama riskleri ve Avrupa Merkez Bankası’nın politika sıkılaştırma beklentileri arasında sıkışmış durumda. Enerji ve finans sektörü hisselerinde gözlenen kısmi toparlanma, endeksin gün içindeki kayıplarını dengelemeye yardımcı oldu.

Almanya’nın DAX endeksi, Cuma günü 20.400 seviyesinde işlem görerek haftalık %0,4’lük bir artışla yılı güçlü bir şekilde kapatma yolunda ilerlemektedir. Yatırımcılar, ABD tarım dışı istihdam raporunun Fed’in parasal gevşeme politikalarını sürdürmesi yönündeki beklentilerini artırmasını olumlu karşılamıştır. Ayrıca, zayıf euro, DAX’ta yer alan küresel şirketlerin ihracat rekabetçiliğini destekleyen önemli bir faktör olarak öne çıkmaktadır. (DESTEK:18215 – 18585/DİRENÇ:20525 – 20725)

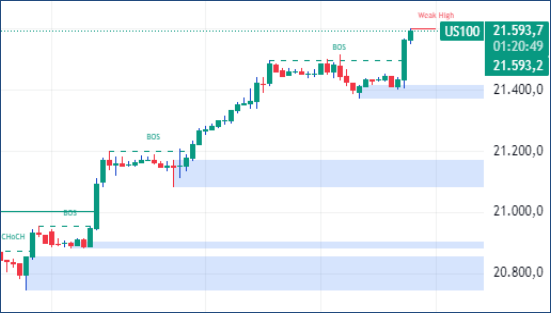

NASDAQ : Nasdaq, Kasım ayına dair olumlu istihdam verilerinin etkisiyle gün içinde yükseliş sinyalleri verirken, kapanışta %0,31 değer kaybıyla karışık bir görünüm sergiledi. ABD ekonomisinde dayanıklılığın sürdüğünü gösteren bu veriler, yatırımcıların merkez bankası politikalarına yönelik beklentilerini yeniden şekillendirdi.

Teknoloji hisselerinde gün içindeki sınırlı alımlar, yükselen faiz endişeleriyle sınırlı kaldı. (DESTEK:19227 – 19345/DİRENÇ:21878 – 22485)

Bu makalede, Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.