GÜNÜN EN ÖNEMLİ HABERLERİ

- Piyasada ECB’nin Aralık’ta 50 baz puan faiz indirimi yapacağı tahminleri azaldı; şu anda %22 şans veriliyor, verilerden önce %45 civarındaydı.

- İsviçre Merkez Bankası Başkanı: Banka, gerekirse döviz piyasasına müdahaleye hazır.

- Almanya ekonomisi, bu yılın üçüncü çeyreğinde yüzde 0,2 büyüyerek teknik resesyondan kurtuldu.

- OPEC+ kaynaklarına göre, Aralık ayında planlanan petrol üretim artışı bir ay veya daha uzun süreyle ertelenebilir.

- İngiltere Maliye Bakanı Reeves: Sermaye gelir vergisinin üst bandı %20’den %24’e çıkarılacak.

- Saudi PIF: Google Cloud yapay zeka merkezinin Suudi Arabistan GSYİH’sini gelecek sekiz yılda 71 milyar dolar artırması bekleniyor.

13:00 EUR – Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Ekim)

Beklenen: 1,9%

Önceki: 1,7%

15:30 ABD – Çekirdek Kişisel Tüketim Giderleri Fiyat Endeksi (Yıllık) (Eylül)

Önceki: 2,7%

15:30 ABD – Çekirdek Kişisel Tüketim Giderleri Endeksi (Aylık) (Eylül)

Beklenen: 0,3%

Önceki: 0,1%

15:30 ABD – İşsizlik Haklarından Yararlanma Başvuruları

Beklenen: 229K

Önceki: 227K

USDTRY : Ekim 2024’teki yedinci toplantısında Türkiye Merkez Bankası, haftalık repo ihale oranını %50 seviyesinde koruma kararı alarak piyasalarda dikkat çekti. Bu kararla birlikte Türk lirası, ABD doları karşısında 34 seviyesinde, tarihi düşük seviyelerine yakın kaldı. Enflasyon oranının Eylül ayında %2,47’den %2,97’ye yükselmesi, özellikle eğitim harcamalarındaki artışın etkisiyle dikkat çekici bir gelişme olarak öne çıktı.

Politika yapıcılar, enflasyon konusunda belirsizliklerin süregeldiğine dair endişelerini paylaşırken, yılın son çeyreğinde hizmet enflasyonunun daha belirgin bir iyileşme gösterebileceği beklentisini vurguladı. Yıllık enflasyon oranı %49,38’e düşerken, bu gelişme, üç yılın ardından ilk kez reel faiz oranlarının pozitif seviyeye ulaşmasını sağladı. Yatırımcılar, Aralık veya Ocak aylarında bir faiz indirimi ihtimalini göz önünde bulundurarak geleceğe yönelik pozisyon alıyorlar. (DESTEK:31.25 – 32.45/DİRENÇ:34.45 – 35.05)

EURUSD : Euro, Euro Bölgesi’nden gelen pozitif büyüme verileri ve Almanya’daki enflasyon artışının etkisiyle 1,085 dolar seviyesine çıkarak değer kazandı. Euro Bölgesi ekonomisi üçüncü çeyrekte %0,4 oranında büyüme kaydederek piyasa tahminlerinin üzerine çıktı. Özellikle Almanya’nın %0,2 büyüyerek resesyon endişelerinden uzaklaşması, Fransa ve İspanya’nın beklenenden güçlü büyüme oranları açıklaması ile birleştiğinde bölge ekonomisinin toparlanmasına işaret etti. Ancak, İtalya ekonomisinin büyüme hızının durması, farklı ülkeler arasındaki ekonomik farklılıkları gözler önüne serdi. Almanya’da uyumlu enflasyon oranının %2,4’e yükselmesi, Aralık ayında yapılması beklenen ECB faiz indirimi konusunda temkinli bir yaklaşımı zorunlu hale getirdi. ECB’nin Aralık ayında temel mevduat faizinde bir indirim yapması bekleniyor olsa da, büyüme verilerinin güçlü gelmesi bu beklentiyi sınırladı. (DESTEK:1.0705 – 1.0715/DİRENÇ:1.1055 – 1.1105)

GBPUSD : Sterlin, İşçi Partisi hükümetinin ilk bütçesine yönelik açıklamalara piyasa tepkisiyle 1,30 dolar seviyesinin altına düştü. Maliye Bakanı Rachel Reeves, kamu hizmetleri için kaynakları artırmayı ve 22 milyar sterlinlik mali açığı kapatmayı hedefleyen 40 milyar sterlinlik vergi artışını duyurdu. Bu pakette, işverenlerin ulusal sigorta oranlarının %15’e çıkarılması ve sermaye kazanç vergisinin yükseltilmesi öngörülüyor. Hükümet ayrıca, kamu harcamalarında %1,5 oranında reel artış planladığını belirtti. Bütçe Sorumluluğu Ofisi, bu yıl için büyüme tahminini %1,1’e çıkarırken, 2025 için %2’ye düşürdü. Bu tahminler, önceki hükümetin %0,8 ve %1,9 oranındaki tahminlerine kıyasla yükseltilmiş oldu. Enflasyon beklentisi 2024’te %2,5, 2025’te %2,6 ve 2029’a kadar %2 seviyelerine inmek yönünde. İngiltere Merkez Bankası’nın ise kasım ayında faiz oranlarını 25 baz puan düşürmesi bekleniyor. (DESTEK:1.2715 – 1.2745/DİRENÇ:1.3085 – 1.3135)

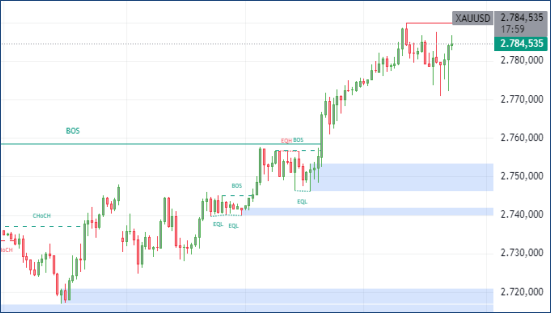

XAUUSD : Altın fiyatları, jeopolitik risklerin artması ve ABD ekonomisinin enflasyonist etkilerinden korunma ihtiyacının doğmasıyla ons başına 2.780 doların üzerine çıkarak yeni bir zirve yaptı. ABD ekonomisinin üçüncü çeyrekte yıllık bazda %2,8 büyümesi, piyasa beklentisi olan %3’ün altında kaldı. Ancak, bu dönemdeki tüketim ve satışlardaki hızlanma, ABD tüketicilerinin dayanıklılığını ortaya koydu ve enflasyon risklerini destekledi. Enflasyona yönelik risklerin, düşük vergi politikaları ve ithalat tarifelerinde olası değişimlerle birlikte, ABD seçimlerinden sonra uygulanabilecek genişleyici maliye politikalarından da etkilenmesi bekleniyor. Buna rağmen, dolar ve Hazine getirilerindeki artışa rağmen altın talebi güçlü kalmaya devam ediyor. (DESTEK:2620 – 2645/DİRENÇ:2815- 2845)

BRENT : Brent, ABD stoklarındaki beklenmedik düşüşle desteklenerek iki günlük değer kaybının ardından Çarşamba günü varil başına 71,7 dolar seviyelerine yükseldi. API verilerine göre, ABD ham petrol stokları geçen hafta 0,6 milyon varil azaldı ve piyasanın 2,3 milyon varillik bir artış beklentisi tersine çevrildi. Orta Doğu’daki jeopolitik gerilimlerin azalması, Çin’in talep zayıflığı ve bol arz gibi temel dinamikler odakta kalmaya devam ederken, yatırımcılar OPEC+’nın Aralık ayı üretim stratejisine dair açıklamaları bekliyor. Aynı zamanda, Çin’in talebi artırma amaçlı yeni teşvik adımları için düzenleyeceği yasama toplantısı da yakından izleniyor. Yatırımcılar ayrıca ABD büyüme ve istihdam verilerini takip ederek önümüzdeki haftaki Fed kararı ve ABD seçimleri öncesinde politika sinyalleri arıyor.(DESTEK:66.05 – 67.15/DİRENÇ:75.95 -76.75)

DAX : DAX endeksi, Çarşamba günü %0,5 düşüşle 19.370 puanda işlem görerek yatırımcıların ekonomik verilere ve finansal raporlara odaklandığı bir gün geçirdi. Almanya ekonomisine ilişkin öncü veriler, üçüncü çeyrekte %0,2’lik büyümeyle beklentilerin üzerinde performans sergilerken, ikinci çeyrek GSYİH verileri geriye dönük olarak daha büyük bir düşüşe revize edildi. Almanya’daki eyaletlere ait TÜFE verileri ise Ekim ayında enflasyonun artış gösterdiğini ortaya koydu. Yatırımcılar şimdi Almanya, Avro Bölgesi ve ABD’den gelecek büyüme ve enflasyon verilerini izliyor. Şirket bazında, Volkswagen gelir beklentilerini aşarak %2’lik değer kazanırken, Fresenius Medical Care (-%2,7), Infineon (-%2,2) ve Sartorius (-%1,1) endeksin en çok değer kaybedenleri oldu. (DESTEK:18215 – 18585/DİRENÇ:19865 – 19965)

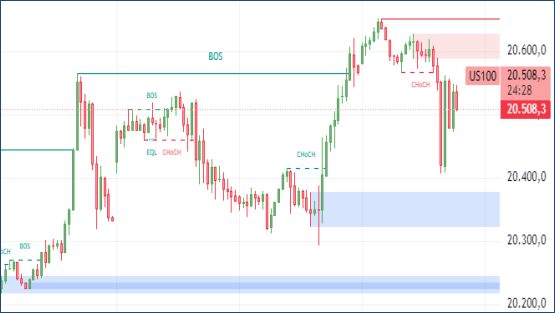

NASDAQ : Nasdaq, yüksek faiz ortamının şirket kazançlarına etkisinin devam etmesi ve yatırımcı duyarlılığındaki zayıflamayla, 15.000 puan seviyesine yakın dalgalanmayı sürdürdü. Özellikle teknoloji sektöründeki yüksek sermaye maliyetlerinin kârlılık üzerindeki olumsuz etkileri, endeksin yukarı yönlü hareketini sınırladı. Haftalık bazda açıklanan ekonomik veriler, Fed’in faiz indirimi beklentilerini zayıflatırken, endekste kısa vadeli dalgalanma riskini artırdı.

Bununla birlikte, yatırımcıların gözleri yaklaşan Fed toplantısında olacak ve bu durum Nasdaq 100’de volatiliteyi yükseltebilir. Orta vadeli yatırımcılar, teknoloji sektöründeki güçlü bilanço yapısını koruyan şirketlere yönelerek portföylerinde temkinli bir strateji izlemeye devam ediyor. (DESTEK:19227 – 19345/DİRENÇ:20878 – 21485)

Bu makalede, Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.