GÜNÜN EN ÖNEMLİ HABERLERİ

- Uluslararası Atom Enerjisi Ajansı (UAEA), İran’ın iki nükleer tesisinde uranyum zenginleştirilmesinde kullanılacak 6 binden fazla yeni santrifüj inşa edileceğini Ajansa bildirdiğini duyurdu.

- Ukrayna Devlet Başkanı Volodimir Zelenskiy, ülkesinin NATO’ya davet edilmesi durumunda bunun yalnızca belirli topraklar için değil, tüm topraklar için geçerli olması gerektiğini belirterek, “Eğer bu bir davet ise, toprakların tamamı için geçerli olmalı. Ukrayna’nın topraklarının bir kısmı için NATO’ya davet edilmesi kabul edilemez.” ifadelerini kullandı.

- Avrupa Merkez Bankası (ECB) Yönetim Konseyi üyesi Joachim Nagel’e göre ECB, siyasi risklerden kaynaklanan devlet tahvili piyasası dalgalanmalarını çözmek için harekete geçmeyecek.

- ECB Başekonomisti Philip Lane, veriye bağımlılığın öncelik sıralamasında geriye düştüğünü ve yeni zorluğun toplantı bazında riskleri değerlendirmek olacağını ifade etti.

TR 10:00

Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Kasım)

B: 46,60%

Ö: 48,58%

TR 10:00

Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Kasım)

B: 1,91%

Ö: 2,88%

ABD 18:00

İş İmkanları ve Personel Değişim Oranı (JOLTS) (Ekim)

B: 7,49M

Ö: 7,443M

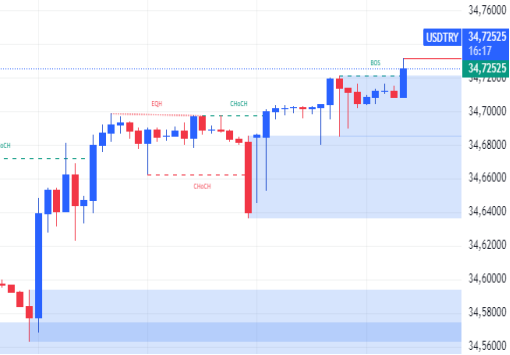

USDTRY : Türkiye’nin ekonomik politikalarına dair beklentilerin etkisiyle Türk lirası, ABD doları karşısında 34,5 seviyesinde işlem görerek düşük seviyelerde kalmayı sürdürmektedir. Merkez Bankası, Kasım ayındaki toplantısında faiz oranlarını %50’de sabit tutarken, Ekim ayında enflasyon oranının %48,58’e gerilemesine rağmen piyasa tahminlerini aşması dikkat çekti. Bu durum, faiz indirimine yönelik beklentilerin ertelenmesine neden oldu. Ayrıca, enflasyon tahminlerinin güncellenmesiyle 2024 ve 2025 için hedef oranlar sırasıyla %44 ve %21 olarak belirlendi. Devlet bankalarının piyasadaki dolar satış müdahaleleri carry trade işlemlerinde değişimlere yol açarken, yatırımcı stratejilerini yeniden gözden geçirdi. (DESTEK:32.25 – 33.45/DİRENÇ:34.85 – 35.00)

EURUSD : Fransa’da hükümet krizinin derinleşmesi, Euro Bölgesi’nin genel ekonomik performansı üzerinde olumsuz bir etki yarattı. Başbakan Barnier’in kırılgan koalisyon hükümetine yönelik aşırı sağdan gelen tehditler, mali reformlar konusunda bir çıkmaza işaret ediyor. ECB’den gelen daha fazla faiz indirimi sinyalleri, özellikle 25 baz puanlık bir düşüşle, euronun değer kaybına katkıda bulundu. Bölgedeki yavaşlayan hizmet enflasyonu ve ABD tarifeleri, euronun mücadele ettiği diğer başlıca zorluklar arasında yer aldı. Bu gelişmeler ışığında, dolar-euro paritesine ilişkin endişeler giderek artıyor. (DESTEK:1.0215 – 1.0285/DİRENÇ:1.0665 – 1.0705)

GBPUSD : Geçtiğimiz haftaki güçlü toparlanmasının ardından İngiliz sterlini 1,268 seviyesine gerileyerek baskı altında kalmaya devam etti. ABD doları, Başkan seçilen Donald Trump’ın küresel ticaret ve doları koruma konusundaki agresif politikaları nedeniyle güç kazandı. İngiltere Merkez Bankası, küresel ticaret engellerinin potansiyel etkilerine dikkat çekerken, piyasa faiz oranlarının önümüzdeki yıllarda 75 baz puan düşürülmesini bekliyor. Bu düşüşün, İngiltere’deki ekonomik toparlanmaya nasıl yansıyacağı yatırımcıların odak noktası oldu. (DESTEK:1.2425 – 1.2465/DİRENÇ:1.2885 – 1.2995)

XAUUSD : ABD doları karşısında değer kaybeden altın, yatırımcıların dikkatini jeopolitik gelişmelere çevirmesiyle son dört işlem günündeki kazançlarını geri verdi. Trump’ın BRICS ülkelerine yönelik olası yaptırımları duyurması piyasalarda belirsizlik yaratırken, Fed’in faiz kararları altının yönü üzerinde belirleyici olacak.

İsrail’in Lübnan’a yönelik hava saldırıları ve Suriye’deki çatışmalar, Orta Doğu’daki gerilimi tırmandırıyor. Bu gelişmeler, yatırımcıların güvenli liman arayışını etkilerken, kısa vadede altın fiyatlarının seyrini şekillendirecek önemli faktörler arasında yer alıyor. (DESTEK:2545 – 2595/DİRENÇ:2745 – 2775)

BRENT : Brent ham petrol fiyatları, yatırımcıların Çin’deki olumlu ekonomik verileri ve OPEC+ toplantısından çıkacak kararları beklemeleriyle 72 dolar seviyesinde sabit kaldı. Çin’in fabrika üretimindeki toparlanma, dünya genelindeki talep görünümüne ilişkin umutları artırdı.

Bununla birlikte, Suudi Arabistan’ın Asya’ya yönelik fiyat politikalarında indirime gitmesi ve OPEC+ grubunun üretim artışı kararını erteleme olasılığı, piyasadaki dengeleri yeniden şekillendirdi. Orta Doğu’daki gerilimler, fiyatların üzerindeki risk priminin devam etmesine neden oluyor. (DESTEK:66.45 – 67.15/DİRENÇ:76.50 – 77.25)

DAX : Fransa’daki hükümet krizinin Avrupa piyasalarına yayılan etkisi, DAX endeksinin 19.600 seviyesine gerilemesine yol açtı. Otomotiv sektörü, VW’nin çalışan grevlerinden kaynaklanan %1’lik düşüşüyle ön planda yer aldı. Ayrıca, Bayer ve Siemens Energy gibi sanayi devlerindeki kayıplar, piyasa performansını olumsuz yönde etkiledi. Avrupa’daki yatırımcılar, genel ekonomik belirsizliklere karşı temkinli bir duruş sergiliyor. (DESTEK:18.102 – 18.472/DİRENÇ:20.000 – 20.195)

NASDAQ : Nasdaq endeksi, yıl sonuna yaklaşırken olumlu piyasa dinamiklerinden faydalanıyor. Fed’in sıkı para politikalarındaki duraksama ve enflasyon baskılarındaki gevşeme, yatırımcı güvenini destekleyen en önemli faktörlerden biri olmuştur.

Teknoloji hisseleri, bilhassa yapay zekâ ve bulut teknolojilerinde devam eden yeniliklerle dikkat çekerken, büyük sermayeli şirketlerin performansı, sektör liderliğini sürdürüyor. Bununla birlikte, yatırımcıların dikkat etmesi gereken nokta, yüksek değerlemelerin orta vadede getiri beklentilerini sınırlayabilecek olmasıdır. Küresel çapta istihdam ve tüketici güveninde gözlenen istikrar, piyasanın yukarı yönlü momentumunu desteklemeye devam etmektedir. (DESTEK:19.115 – 19.425/DİRENÇ:21.875 – 21.975)

Bu makalede, Wolf Market Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.