GÜNÜN EN ÖNEMLİ HABERLERİ

- ABD, Kasım ayında Donald Trump ve Kamala Harris arasında gerçekleşecek başkanlık seçimine hazırlanıyor. Trump ve Harris 10 Eylül’de canlı yayında ilk kez kozlarını paylaşmaya hazırlanırken, yapılan son ankette Harris’in Trump’ın 4 puan önüne geçtiği görüldü.

- Kremlin Sözcüsü Dmitriy Peskov, Rus gazının Avrupa’ya sevkiyatında Türkiye’de doğal gaz merkezi kurulması gibi alternatif güzergahların bulunduğunu belirterek, “(Ukrayna’nın Rusya ile transit anlaşmasını uzatmaması) Ancak elbette Ukrayna tarafının böyle bir karar alması Avrupalı tüketicilerin çıkarlarına ciddi zarar verecek.” dedi.

- İran’da yeni göreve başlayan Cumhurbaşkanı Mesud Pezeşkiyan, ekonomik sorunları ortadan kaldırmak için ülke lideri Ali Hamaney’in de onayıyla ABD ile yeniden nükleer müzakereleri başlatmak istediğine dair mesajlar verse de bunun çok kolay olmayacağı görünüyor.

- Ticaret Bakanı Bolat: MERSiS verilerine göre, 2024 yılının ilk 6 ayında ülkemizde kapanan her 1 şirkete karşılık 4’ün üzerinde yeni şirket kurulduğu görülmektedir.

Veri: Almanya Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Ağu)

Saat: 15:00

Yer: Almanya

Para Birimi: EUR

Beklenen: %0.0

Önceki: %0.3

Veri: Gayri Safi Yurtiçi Hasıla (GSYİH) (Çeyreklik) (2. Çeyrek)

Saat: 15:30

Yer: ABD

Para Birimi: USD

Beklenen: %2.8

Önceki: %1.4

Veri: İşsizlik Haklarından Yararlanma Başvuruları

Saat: 15:30

Yer: ABD

Para Birimi: USD

Beklenen: 232K

Önceki: 232K

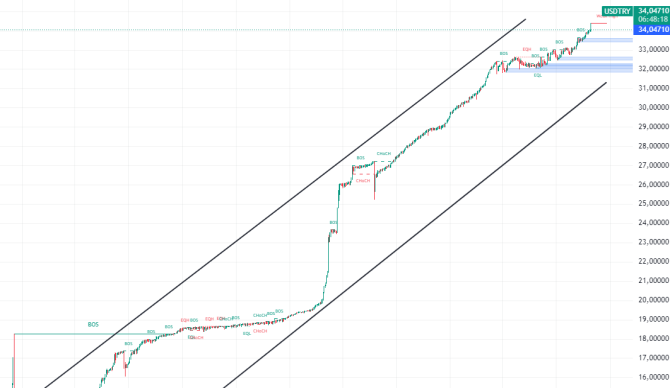

USDTRY : Türk lirası, artan arz nedeniyle USD karşısında 34,0 seviyesine gerileyerek yeni bir rekor düşük seviyeye ulaştı. Yabancı yatırımcıların yüksek getirilere olan ilgisi, liranın aşırı arzını artırarak fiyatını baskıladı. Bu durumu dengelemek amacıyla Merkez Bankası, lira alım ihaleleri düzenlemek, nakit rezerv oranlarını artırmak ve lira alımları gibi likiditeyi emici önlemler aldı.

Ayrıca, 2023’ün 2. çeyreğinden itibaren daha geleneksel bir para politikasına geçiş, enflasyonu %71,6’dan %61,8’e düşürerek olumlu sonuçlar verdi. Merkez Bankası, Ağustos ayındaki toplantıda temel faiz oranını %50’de sabit tutarak enflasyonla mücadeleye olan bağlılığını vurguladı.(DESTEK:32.25 – 32.65/DİRENÇ:34.15 – 34.35)

EURUSD : Euro, yatırımcıların Euro Bölgesi’nin Ağustos ayı enflasyon verileri öncesinde temkinli tutumları nedeniyle 13 aylık zirvesi olan 1,12 dolardan 1,113 dolara geriledi. Bu verilerin, Avrupa Merkez Bankası’nın (ECB) para politikasını etkileyebileceği düşünülüyor. Almanya ve Euro Bölgesi’nde enflasyonun üç yıldan uzun süredir en düşük seviyesine gerilemesi bekleniyor.

ECB yetkilileri faiz indirimlerine temkinli yaklaşacaklarını belirtse de piyasalar yıl sonuna kadar yaklaşık 65 baz puanlık bir indirimi öngörüyor. Aynı zamanda, ABD Merkez Bankası yetkilileri de yaklaşan faiz indirimlerine dair ipuçları verdi. Fransa’da ise Cumhurbaşkanı Macron, Sosyalistler ve Yeşillerin görüşmeleri reddetmesiyle yeni bir hükümet kurmakta zorlanırken, siyasi gerginlikler artıyor.(DESTEK:1.085 – 1.090/DİRENÇ:1.130 – 1.150)

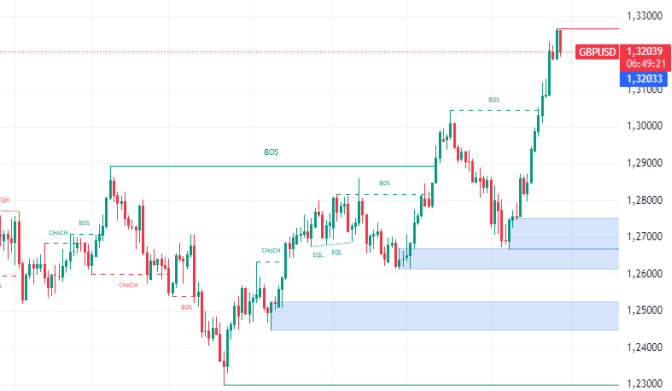

GBPUSD : İngiliz sterlini, ABD ve İngiltere arasındaki farklılaşan para politikası beklentileriyle desteklenerek 1,32 dolar civarında işlem gördü ve Ağustos ayında %3,2’lik kazançla Kasım 2023’ten bu yana en büyük aylık artışını kaydetmeye hazırlanıyor. Zayıf ABD ekonomik verileri ve Federal Rezerv Başkanı Jerome Powell’ın faiz indirimlerine yönelik ipuçları doları zayıflatırken, güçlü İngiltere verileri ve İngiltere Merkez Bankası’nın (BoE) temkinli faiz indirim yaklaşımı pounda destek sağladı.

BoE yakın zamanda ana faiz oranını %5’e indirirken, yıl sonuna kadar toplam 41 baz puanlık ek kesintiler bekleniyor. Buna karşılık, Fed’in bu yıl 103 baz puanlık faiz indirimi yapması ve önümüzdeki ay 50 baz puanlık bir indirimi gerçekleştirme ihtimali konuşuluyor. Bu arada, Başbakan Keir Starmer, İngiltere ekonomisi için yavaş bir toparlanma uyarısında bulundu.(DESTEK:1.2840 – 1.2950/DİRENÇ:1.3315 – 1.3385)

XAUUSD : Altın, yatırımcıların Federal Rezerv’in olası faiz indirimi hakkında ipuçları beklemesiyle Çarşamba günü ons başına 2.510 doların altına düştü. Piyasalar, bu hafta açıklanacak olan PCE endeksi, 2. çeyrek GSYİH rakamlarının ikinci tahminleri gibi önemli ekonomik verileri yakından izliyor. CME FedWatch Tool’a göre, yatırımcılar Eylül ayındaki faiz indirimi için %71 olasılıkla 25 baz puanlık, %29 olasılıkla ise 50 baz puanlık bir indirim bekliyor.

Ayrıca, yılın geri kalanında toplam 100 baz puanlık bir indirim hesaplanıyor; bu da faiz getirmeyen varlıkları tutmanın maliyetini azaltacaktır. Fed yetkililerinin enflasyonun hedefe döneceğine dair güvenle birlikte işgücü piyasasına yönelik riskleri vurgulayan ılımlı açıklamaları bu beklentileri destekledi. Aynı zamanda, Orta Doğu’daki artan gerginlikler, altının güvenli liman olarak cazibesini artırmaya devam ediyor.(DESTEK:2365- 2380/DİRENÇ:2550- 2550)

BRENT : Brent ham petrol vadeli işlemleri, zayıf küresel talep ve ekonomik belirsizlikler nedeniyle Çarşamba günü varil başına 78,5 doların altına düşerek önceki seanstaki %2,4’lük kaybını sürdürdü. Çin gibi büyük pazarlarda ekonomik durgunluk ve elektrikli araçlara geçişin yakıt tüketimini azaltması, büyük bankaların fiyat tahminlerini düşürmesine yol açtı.

Ayrıca, Avrupa’da dizel talebinin zayıf üretim ve araç filosundaki değişiklikler nedeniyle pandemi öncesi seviyelerin altına düşmesi bekleniyor. Bu olumsuz sinyaller, jeopolitik riskler ve arz tehditlerinden kaynaklanan önceki kazanımlara rağmen fiyatlar üzerinde genel bir aşağı yönlü baskı oluşturuyor.(DESTEK:77.50 – 78.15/DİRENÇ:82.50 – 83.00)

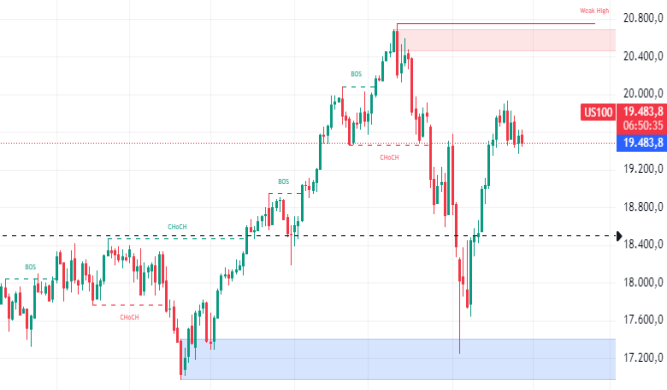

NASDAQ : Nasdaq ,olumlu kazanç sezonu ve iyimser ekonomik verilerle desteklenerek son zirvelerine yakın işlem gördü. Yatırımcılar, özellikle Nvidia ve Salesforce gibi büyük teknoloji şirketlerinin kazanç raporlarına odaklandı. Nvidia’nın yapay zeka çip pazarındaki güçlü performansı piyasa duyarlılığını artırırken, Salesforce’un sonuçları kurumsal harcamalar konusunda piyasaları rahatlattı.

Ayrıca, ABD’nin 2. çeyrek GSYİH verilerinin olumlu gelmesi, piyasalarda iyimserliği artırdı. Ancak, jeopolitik gerilimler ve küresel ekonomik görünümdeki belirsizlikler nedeniyle genel piyasa duyarlılığı temkinli kaldı.(DESTEK:18735-18945/DİRENÇ:20000 – 20300)

DAX : Alman DAX endeksi, yatırımcıların küresel borsa görünümüne ilişkin içgörüler elde etmek amacıyla yeni kazançlar ve ekonomik verilere odaklanmasıyla %0,4 artışla 18.750’nin üzerine çıkarak 6 haftalık zirveler civarında işlem gördü.

SAP, Siemens, Deutsche Telekom, Airbus ve Allianz gibi büyük şirketler %0,3 ile %0,9 arasında kazançlar sağlarken, Rheinmetall %1,5’in üzerinde artışla en çok yükselen hisselerden biri oldu. Zalando ise %1’den fazla düşüşle az sayıdaki gerileyen hisseler arasında yer aldı. Yatırımcılar, ABD piyasası kapandıktan sonra açıklanacak olan Nvidia’nın kazanç raporunu da yakından izliyor.(DESTEK:17350 – 17935/DİRENÇ:18950 – 19200)

Bu makalede , Wolf Market Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.