GÜNÜN EN ÖNEMLİ HABERLERİ

- ABD’nin seçilmiş başkanı Donald Trump, başkanlık görevini devraldığında Meksika ve Kanada’dan gelen tüm ürünlere yüzde 25, Çin’den gelen ürünlere ise ilave yüzde 10 gümrük vergisi uygulayacağını duyurdu.

- ABD merkez bankasının politika yelpazesinin şahin ucunda yer alan Minneapolis Fed Başkanı Neel Kashkari, önümüzdeki ay faiz oranlarını tekrar düşürmeye açık olduğunu söyledi.

- ECB başekonomisti Philip Lane, Avrupa Merkez Bankası’nın, enflasyonun %2’lik hedefine geri döndüğüne dair güven kazandıkça faiz oranlarını düşürme konusunda kademeli bir yaklaşımla iyi hizmet ettiğini söyledi.

- Chicago Fed Başkanı Austan Goolsbee, merkez bankasının ekonomik faaliyetleri ne kısıtlayan ne de teşvik eden bir duruşa doğru faiz oranlarını düşürmeye devam edeceğini ön gördüğünü söyledi.

- Bundesbank Başkanı Joachim Nagel, Almanya’nın ekonomik zayıflık döneminde sıkışıp kaldığını ancak enflasyonist baskıların tamamen ortadan kalkmasını sağlamak için merkez bankası faiz oranlarının sadece kademeli olarak düşürülmesi gerektiğini söyledi.

ABD 16:30

Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik) (3. Çeyrek)

B: 2,8%

Ö: 3,0%

ABD 16:30

İşsizlik Haklarından Yararlanma Başvuruları

B: 220K

Ö: 213K

ABD 18:00

Çekirdek Kişisel Tüketim Giderleri Endeksi (Aylık) (Ekim)

B: 0,3%

Ö: 0,3%

ABD 18:00

Çekirdek Kişisel Tüketim Giderleri Fiyat Endeksi (Yıllık) (Ekim)

B: –

Ö: 2,7%

ABD 18:30

Ham Petrol Stokları

B: –

Ö: 0,545M

USDTRY : Türk Lirası, yatırımcıların geleneksel ekonomik tedbirlere dönme eğilimi ve Türkiye’nin ekonomik politikalarının yakından izlenmesiyle dolar karşısında 34,5 seviyelerinde işlem görmeye devam ediyor. Merkez Bankası, son toplantısında politika faizini %50’de sabit tutarken, enflasyon oranlarının Ekim ayında %48,58’e gerilemesine rağmen, bu rakamların piyasa beklentilerini aşması yatırımcıların faiz indirimine dair öngörülerini 2025 yılına ötelemelerine yol açtı. Bankanın son enflasyon tahminlerini yukarı yönlü revize etmesi de bu görünümü destekliyor. (DESTEK:32.25 – 33.45/DİRENÇ:34.85 – 35.00)

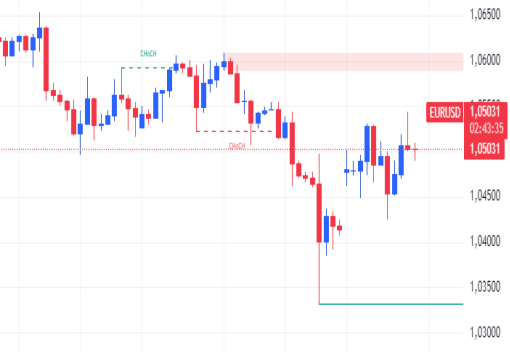

EURUSD: Euro, iki yıllık düşük seviyelerden toparlanarak 1,05 dolar seviyesine doğru bir artış gösterdi. Ancak yatırımcılar, Avrupa’daki ekonomik belirsizlikler ve ikinci bir Donald Trump yönetiminin etkilerine ilişkin endişeler nedeniyle temkinli kalmaya devam ediyor. Trump, Çin’den ithalatlara %10, Meksika ve Kanada’dan gelen ürünlere ise %25 oranında ek gümrük vergisi uygulayacağını belirtti. Özellikle Avrupa ürünlerine yönelik benzer tehditlerin varlığı, bölgenin kırılgan üretim sektörü üzerinde ek baskı yaratıyor. Bu durum, Avrupa Merkez Bankası’nın parasal gevşeme politikalarına dair beklentilerin güçlenmesine neden oldu. ECB’nin önümüzdeki ay faiz indirimine gitmesi beklenirken, daha büyük çaplı bir indirimin de ihtimal dahilinde olduğu görülüyor. (DESTEK:1.0215 – 1.0285/DİRENÇ:1.0665 – 1.0705)

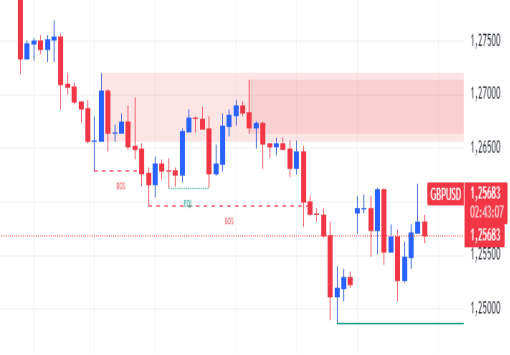

GBPUSD : İngiliz sterlini, altı aylık düşük seviyelerden toparlanarak 1,26 dolar seviyesine yaklaştı. Ancak yatırımcılar, İngiltere’nin ekonomik zayıflık sinyalleri ve Donald Trump yönetiminin olası ticari kısıtlamaları nedeniyle temkinli davranmayı sürdürüyor. İngiltere’deki perakende satışlar, Ekim ayında %0,7’lik beklenenden büyük bir düşüş gösterdi.

Bunun yanı sıra Kasım ayına ilişkin PMI verileri de zayıf bir ekonomik aktiviteye işaret etti. Tüm bu gelişmelere rağmen, yıllık enflasyon %2,3 ile piyasa beklentilerini aşarak BoE’nin faiz politikasına ilişkin belirsizlikleri artırdı. Çoğu analist, Aralık ayında İngiltere Merkez Bankası’nın faiz oranlarını sabit tutmasını öngörüyor. (DESTEK:1.2425 – 1.2465/DİRENÇ:1.2885 – 1.2995)

XAUUSD : Altın fiyatları, İsrail-Hizbullah ateşkesi haberleri ve ABD dolarındaki yükselişin etkisiyle 2.610 dolar seviyesinde dengelendi. Donald Trump’ın ithalat vergisi artırımlarını hayata geçirme planları, küresel ticaretin yönüne dair belirsizlikler yaratıyor.

Ayrıca, altın yatırımcıları, Fed’in para politikalarına ilişkin yeni ipuçları sunabilecek olan toplantı tutanaklarını yakından takip ediyor. (DESTEK:2545 – 2595/DİRENÇ:2745 – 2775)

BRENT : Brent ham petrol fiyatları, Lübnan ve İsrail’in olası bir ateşkes anlaşması haberleriyle varil başına 73,1 dolara geriledi. Bu gelişme, Orta Doğu’daki arz kesintisi risklerini azaltarak piyasa üzerindeki baskıyı hafifletti.

Ancak, İran’ın nükleer programını genişletme planları ve Rusya-Ukrayna çatışmalarındaki artış, petrol fiyatlarına destek sağlayarak daha büyük bir düşüşü engelledi. Ayrıca, piyasa katılımcıları, yaklaşan OPEC toplantısını büyük bir dikkatle izliyor. (DESTEK:66.45 – 67.15/DİRENÇ:76.50 – 77.25)

DAX : 1) Almanya’nın DAX endeksi, %0,7 kayıpla 19.270 seviyelerine gerileyerek, Avrupa piyasalarındaki genel düşüşü takip etti. Bu kayıpların arkasında, Donald Trump’ın Çin, Meksika ve Kanada’ya yönelik gümrük vergisi artırma tehditleri yer aldı. Gümrük vergilerinin küresel ticaret üzerindeki etkileri, özellikle Avrupa’nın ticarete dayalı sektörlerinde baskıyı artırdı. Bu durum, otomotiv sektöründe önemli kayıplara yol açtı. Öne çıkan düşüşler arasında Daimler Truck Holding %5,1, VW %2,7 ve Porsche AG %2,2 yer aldı. ABD Hazine Bakanlığı’na Scott Bessent’in atanması kısa süreli bir iyimserlik yaratsa da bu etki sınırlı kaldı. (DESTEK:18.102 – 18.472/DİRENÇ:19.863 – 19.956)

NASDAQ : Nasdaq endeksi, teknoloji ağırlıklı yapısıyla son haftalarda güçlü bir yükseliş trendi sergiledi. 25 Kasım itibarıyla %1,12 artış kaydeden endeks, 20.943,87 seviyesine ulaştı. Bu artışta, yapay zeka ve bulut bilişim alanındaki şirketlerde görülen büyüme beklentileri belirleyici oldu. Özellikle büyük teknoloji şirketlerinin kârlılık tahminlerinin iyileşmesi, yatırımcı güvenini artırdı. Ayrıca, ABD Merkez Bankası’nın faiz oranlarını sabit tutacağı beklentisi, hisse senedi piyasalarını destekledi. Ekonomik verilerin istikrar sinyalleri vermesi, endeksin kısa vadeli görünümünü pozitif kılmaktadır. (DESTEK:19.115 – 19.425/DİRENÇ:21.875 – 21.975)

Bu makalede, Wolf Market Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.