")

GÜNÜN EN ÖNEMLİ HABERLERİ

- PGIM Fixed Income ekonomistleri, Japonya Merkez Bankası’nın (BOJ) para politikasını kademeli bir şekilde normalleştirmeye devam edecek gibi göründüğünü söyledi. Bir araştırma bülteninde, makro verilerin, güçlü ABD dolarının etkisinin ve BOJ’un Japonya’daki düşük enflasyon ile önceki politika önlemleri hakkındaki deneyiminin, bu normalleşme politikasını desteklediği belirtildi.

- Kanadalı ve Meksikalı çelik üreticileri, müşterilerine ABD’den gelen yeni siparişleri reddetmediklerini, ancak Başkan Donald Trump’ın yeniden vergi koyabileceği endişelerinin varlığını koruduğunu ifade ediyorlar.

- Sosyal medya platformları Facebook, Instagram ve WhatsApp’ın sahibi Meta’nın Üst Yöneticisi (CEO) Mark Zuckerberg, yapay zeka altyapısına yönelik bu yıl 60 – 65 milyar dolar harcama yapmayı planladıklarını duyurdu.

- İngiltere’de yapılan iki ayrı ankete göre, İngiliz işverenler gelmekte olan vergi artışlarına karşılık olarak ücret artışlarını kısmayı düşünüyor ve ekonominin görünümü konusunda kötümser kalmaya devam ediyor.

18:00 ABD

Yeni Konut Satışları (Ara)

Beklenen: 669K

Önceki: 664K

USDTRY : Türk Lirası, Ocak 2025’te yatırımcıların Türkiye’nin ekonomik ve parasal görünümüne yönelik değerlendirmelerine odaklanması ve merkez bankasının döviz piyasasındaki müdahalelerini sürdürmesiyle birlikte USD karşısında 35,7’lik rekor düşük seviyelerde seyrediyor. Yetkililer, enflasyonu kontrol altında tutarken aynı zamanda lira cinsinden varlıklara olan ilgiyi canlı tutmak amacıyla yerel para biriminin kademeli bir şekilde değer kazanmasını sağlamaya çalışıyor. Aralık ayında yıllık enflasyon %44,38 ile üst üste yedinci ayda da yavaşlayarak Haziran 2023’ten bu yana en düşük seviyesine ulaştı. Bu gelişmelerin yanı sıra Türkiye Cumhuriyet Merkez Bankası (TCMB), Ocak ayında haftalık repo faiz oranını beklentilere paralel olarak 250 baz puan daha indirerek gevşeme döngüsünü sürdürdü.(DESTEK:33.25 – 33.45/DİRENÇ:33.25 – 33.45)

EURUSD : Euro, doların ABD Başkanı Donald Trump’ın tarifelerde yumuşama ve faiz oranlarında düşüş çağrılarıyla değer kaybetmesi sonrası 1,05 seviyesine tırmanarak bir aydan uzun süredir en yüksek seviyesine ulaştı. Bunun yanı sıra, Euro Bölgesi ve Almanya’da açıklanan flaş PMI verileri, özel sektör faaliyetlerinin iyileşme gösterdiğini ve imalat sektöründeki daralmanın hafiflediğini ortaya koyarak piyasalarda kısmi bir iyimserlik yarattı. ECB’nin, 2024 boyunca gerçekleştirdiği dört faiz indiriminin ardından önümüzdeki hafta 25 baz puanlık yeni bir indirime daha gitmesi beklenirken, yatırımcılar bankanın yıl boyunca izleyeceği politika hakkında sinyaller arıyor.(DESTEK:1.0005 – 1.0105/DİRENÇ:1.055 – 1.0505)

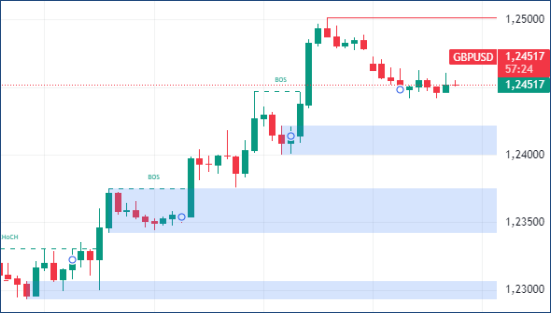

GBPUSD : İngiliz Sterlini, Ocak ayı verilerinin Birleşik Krallık ekonomisinin beklenenden daha iyi performans gösterdiğini ortaya koymasının ardından 1,24 seviyesinin üzerine çıktı. Hizmetler PMI ve Üretim PMI verileri beklentilerin üzerinde artış gösterse de, iş dünyasında yeni siparişlerin sert bir şekilde düşmesi ve artan maliyetlerin etkisiyle istihdamın üst üste dördüncü ayında da düşüş kaydetmesi endişe yaratıyor. Nisan ayındaki vergi ve ücret artışlarının maliyetleri daha da artırabileceği öngörülüyor. İngiltere Merkez Bankası’nın (BoE), Şubat ayında faiz oranlarını 25 baz puan düşürmesi beklenirken, mevcut veriler daha hızlı bir kesinti sürecine işaret etmiyor.(DESTEK:1.1915 – 1.2005/DİRENÇ:1.2425 – 1.2445)

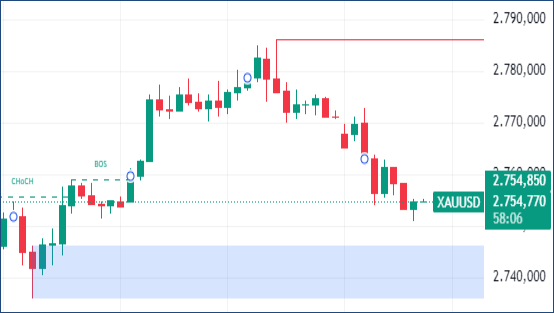

XAUUSD : Altın, yatırımcıların ABD Merkez Bankası’nın politika kararını beklemeye başlamasıyla Pazartesi günü ons başına 2.760 dolar seviyesinin altına düştü. Fed’in bu hafta faiz oranlarını sabit tutması beklenirken, Eylül ayından itibaren başlatılan faiz indirimi döngüsünde ilk duraklama sinyali dikkat çekiyor. Ancak piyasanın odağı, Fed’in Başkan Donald Trump’ın faiz oranlarında indirime gidilmesi yönündeki çağrılarına nasıl yanıt vereceğine kaymış durumda. Trump’ın politikalarının enflasyonist etkileri, altının geleneksel koruma aracı rolünü baskılayabilir.(DESTEK:2485 – 2505/DİRENÇ:2795 – 2825)

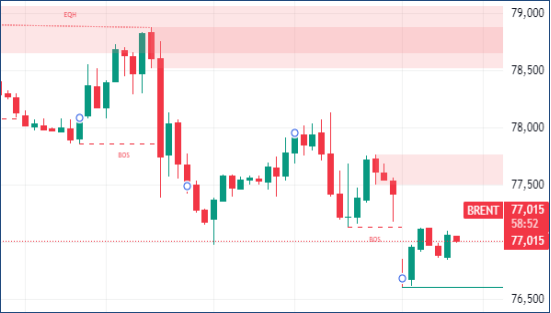

BRENT : Başkan Donald Trump’ın ticaret politikalarına ilişkin açıklamalarının ardından Brent petrol fiyatları baskı altında kalarak haftalık kayıplarını artırdı ve 77,9 dolara geriledi. Trump’ın, Kolombiya’ya yönelik gümrük vergileri ve yaptırımlar uygulama tehdidi enerji piyasasında endişe yaratırken, OPEC+’nın Trump’ın üretim artırma çağrılarına henüz yanıt vermemesi piyasadaki belirsizliği derinleştirdi.(DESTEK:70.05 – 71.15/DİRENÇ:80.95 – 81.75)

DAX : DAX endeksi ise Avrupa ekonomisine dair iyileşen PMI verileri ve azalan resesyon endişeleriyle yukarı yönlü bir hareket sergiliyor. Almanya’daki imalat ve hizmet sektörü toparlanma belirtileri gösterirken, ECB’nin önümüzdeki dönemde daha temkinli bir faiz politikası izleyebileceği beklentisi, endekste olumlu bir hava yaratıyor. Özellikle sanayi ve enerji hisselerindeki toparlanma, GER30’un performansına önemli katkı sağlıyor.(DESTEK:18215 – 18585/DİRENÇ:21445 – 21545)

NASDAQ : Nasdaq 100 endeksi, küresel ekonomik görünümdeki belirsizliklerin azalması ve teknoloji hisselerine yönelik talebin artmasıyla haftaya pozitif bir başlangıç yaptı. Özellikle, ABD’de açıklanan güçlü tüketici harcamaları verileri, teknoloji sektörü liderliğinde iyimserliğe yol açtı. Yatırımcılar, ABD Merkez Bankası’nın gelecek toplantıda faiz oranlarını sabit tutacağı beklentisiyle risk iştahını artırırken, yapay zeka ve yenilikçi teknolojilere olan yatırım ilgisi Nasdaq’ı destekleyen temel unsurlar arasında yer alıyor.(DESTEK:20100 – 20385/DİRENÇ:22450 – 22785)

Bu makalede, Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.