GÜNÜN EN ÖNEMLİ HABERLERİ

- İsveç Merkez Bankası politika faizini 25 baz puan düşürdü. Banka, hedefinin her toplantıda 25 baz puan indirime gitmek olduğunu söyledi.

- BoE/Greene: Enflasyonu orta vadede hedefe sürdürülebilir bir şekilde döndürmek için ekonomide bazı boşlukların açılması lazım.

- ABD/Blinken: Ortadoğu’da gerilimin tırmanma riski ciddi.

- Hazine’nin dolar cinsi 10 yıl vadeli eurobond ihracında getiri beklentisi %6,8-6,85 düzeyine indi, ilk getiri beklentisi %7,125’ti – Bloomberg HT.

- Alman sendika liderleri, altı fabrikada yaklaşık 130 bin Volkswagen çalışanı için toplu iş sözleşmesi görüşmelerinin başlangıcında, Volkswagen’e grev tehdidinde bulundu ve işçileri işten çıkararak “tarihi bir hata” yapmaması konusunda uyardı.

15.00 ABD Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik) Beklenen : 3,0% Önceki : 1,4%

15.30 ABD İşsizlik Haklarından Yararlanma Başvuruları Beklenen : 224K Önceki : 219K

16.20 ABD Fed Başkanı Powell’ın Konuşması

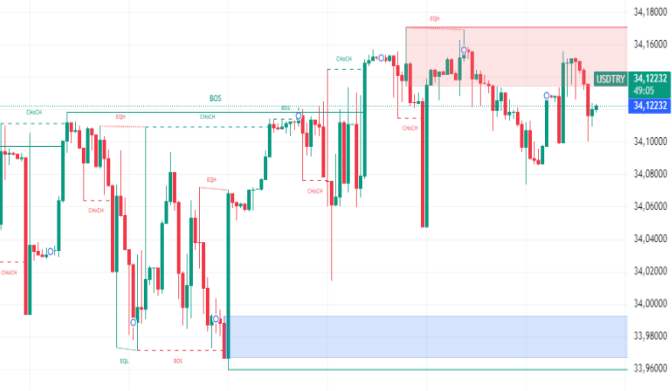

USDTRY : Türk lirası, yatırımcıların ülkenin değişen ekonomik ve parasal politikalarını yakından izlemeleriyle, Ağustos ayı sonundan itibaren ABD doları karşısında 34 seviyelerinde sabit kalmaya devam etti. Uluslararası yatırımcılar, Türkiye piyasasına temkinli bir şekilde geri dönerek maruziyetlerini artırıyor.

Bu esnada, Türkiye’nin önceki gevşek politika döneminin ardından daha ortodoks para politikalarına geçişi, enflasyonun Temmuz ayında %61,7’den Ağustos ayında %51,9’a gerilemesiyle olumlu sonuçlar vermeye başladı. Merkez Bankası, Eylül ayındaki toplantısında enflasyonu kontrol altına alma kararlılığını vurgulayarak, üst üste altıncı kez politika faizini %50 düzeyinde sabit tuttu.(DESTEK:31.25 – 32.45/DİRENÇ:34.45 – 35.00)

EURUSD: Euro, Çin’den gelen olumlu gelişmeler ve ABD Merkez Bankası yetkililerinden gelen cesaret verici mesajlar sayesinde 1,11 dolar seviyesinin üzerinde işlem görüyordu. Çin, yavaşlayan ekonomisini canlandırmak amacıyla yeni önlemler açıkladı, bu da yatırımcı güvenini artırdı. Ancak, Avrupa Merkez Bankası’nın (ECB) faiz indirimi beklentileri, zayıf ekonomik verilerin ardından yükseldi. Almanya’da Ifo iş iklimi endeksi, Ağustos ayındaki 86,6 seviyesinden Eylül’de 85,4’e gerileyerek iş dünyasında güvenin dört aydır aralıksız düştüğünü ortaya koydu. Aynı zamanda, Avro Bölgesi, Almanya ve Fransa için açıklanan son PMI verileri de hayal kırıklığı yaratırken, Fransız hizmet sektörünün Olimpiyatlar sonrasındaki durgunluğu ve VW gibi Alman otomobil üreticilerindeki zorlukların imalat sektörünü olumsuz etkilemesiyle Avro Bölgesi’ndeki özel sektör faaliyetleri yeniden daralma sürecine girdi.(DESTEK:1.1073 – 1.1103/DİRENÇ:1.1315 – 1.1506

GBPUSD : İngiliz sterlini, İngiltere Merkez Bankası’nın Eylül 2024 toplantısında beklentilere paralel olarak faiz oranlarını %5 seviyesinde sabit tutmasının ardından, Mart 2022’den bu yana en yüksek seviyesi olan 1,33 doları aştı. Banka, para politikası üzerindeki kısıtlamaların hafifletilmesi konusunda kademeli bir yaklaşımın uygun olmaya devam ettiğini vurguladı. Yatırımcılar, merkez bankasının yıl sonuna kadar faiz oranlarında yaklaşık 42 baz puanlık bir indirim yapmasını bekliyor; bu beklenti, karar öncesinde 52 baz puandı. Aynı zamanda ABD Merkez Bankası (Fed), 50 baz puanlık büyük bir faiz indirimi gerçekleştirerek, bu yıl ve gelecek yıl daha fazla indirime gideceği sinyalini verdi. Bu durum ABD dolarını zayıflatarak sterline olumlu etki yaptı. İngiltere’de yıllık enflasyon oranı Ağustos ayında beklentilere uygun olarak %2,2 seviyesinde kalırken, hizmet enflasyonu %5,6’ya yükseldi. Çekirdek enflasyon ise %3,5’lik tahminleri aşarak %3,6’ya çıktı.(DESTEK:1.3159 – 1.3275/DİRENÇ:1.3420 – 1.3495)

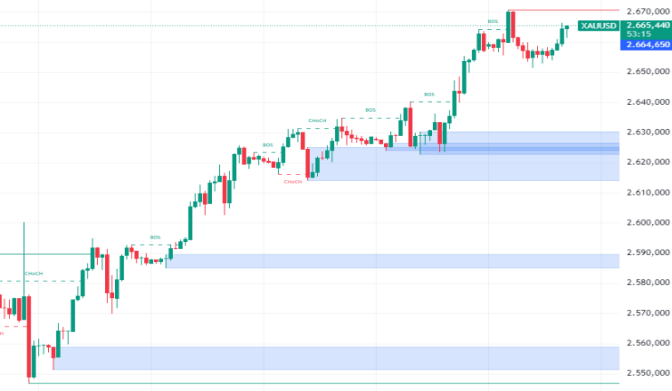

XAUUSD : Altın, Çarşamba günü ons başına 2.660 doların üzerine çıkarak yeni bir rekor seviyeye ulaştı. Bu artış, parasal gevşeme beklentilerinin güçlenmesi ve artan jeopolitik gerginliklerin kıymetli metalin güvenli liman özelliğini daha cazip hale getirmesiyle gerçekleşti. Salı günü açıklanan veriler, ABD’de tüketici güveninin tahmin edilenden daha fazla düştüğünü göstererek Federal Rezerv’in daha ılımlı bir politika izleyeceği beklentisini pekiştirdi. Bu durum, Fed’in daha önce verdiği faiz indirimi sinyalleriyle uyumlu hale geldi.

Piyasalar, bu hafta açıklanacak olan PCE raporları gibi ek ekonomik verilerle daha fazla rehberlik bekliyor. Aynı zamanda, Çin Merkez Bankası (PBoC), Salı günü faiz indirimlerini de içeren 2020’den bu yana en büyük teşvik paketini duyurdu. Bunun yanı sıra, Orta Doğu’daki artan şiddet olayları, altının güvenli liman olarak talebini daha da artırdı.(DESTEK:2589 – 2615/DİRENÇ:2685 – 2721)

BRENT : Brent ham petrol vadeli işlemleri, Çarşamba günü varil başına 75,1 dolar civarında dalgalanarak, piyasaların Çin’in ekonomik müdahalelerini değerlendirmeye devam etmesiyle önceki seansta elde ettiği kazanımları korumaya çalıştı. Salı günü Çin Merkez Bankası, ekonomiyi canlandırmak ve büyüme hedeflerine ulaşmak amacıyla son dört yılın en büyük teşvik paketini açıkladı, bu da dünyanın en büyük petrol ithalatçısının talep görünümünü iyileştirdi.

Bu gelişmelerin yanı sıra, Orta Doğu’daki artan şiddet ve olası daha geniş çaplı bir çatışma riski arz kesintilerine ilişkin endişeleri artırdı. ABD’de ise arz sorunları, Körfez’deki petrol üreticilerinin iki hafta içinde ikinci kez güçlü bir kasırga tehdidi nedeniyle sondaj kulelerini boşaltması ve üretimi durdurmasıyla daha da büyüdü.(DESTEK:71.60 – 73.00/DİRENÇ:75.85 – 76.85)

NASDAQ : Nasdaq, teknoloji devlerinin güçlü performansları sayesinde pozitif bir seyir izlemeye devam ediyor. Özellikle, Advanced Micro Devices (AMD) gibi şirketlerin sağlam büyüme beklentileri yatırımcı ilgisini artırıyor. AMD’nin yapay zeka ve yüksek performanslı bilgi işlem sektörlerindeki stratejik hamleleri, firmanın güçlü bir pozisyonda kalmasını sağlıyor. Ayrıca, şirketin önümüzdeki yıllarda yıllık %39,78 oranında bir kazanç büyümesi beklentisi Nasdaq’taki olumlu havayı destekliyor.

Bununla birlikte, yatırımcılar ABD Merkez Bankası’nın (Fed) para politikalarına ve özellikle faiz oranı değişikliklerine büyük önem veriyorlar. Eylül ayında Fed’in 50 baz puanlık faiz indirimi, hisse senedi piyasalarındaki risk iştahını artırdı ve Nasdaq’ı da yukarı taşıdı. Teknoloji hisseleri genel olarak bu tür parasal gevşemelerden fayda sağlayarak güçlü kazançlar elde ediyorlar.(DESTEK:19422 – 19635/DİRENÇ:20150 – 20300)

DAX : DAX endeksi, Çarşamba günü %0,4 düşüşle 18.920 seviyesinde işlem görerek, Avrupa’daki diğer borsaları takip etti ve iki günlük kazanç serisini sonlandırdı. Çin yetkililerinin açıkladığı teşvik paketine yönelik başlangıçtaki coşku azalıyor gibi görünürken, yatırımcılar bu adımların Çin ekonomisini canlandırmaya yetip yetmeyeceğini sorgulamaya başladı. Kurumsal cephede, ABD Adalet Bakanlığı’nın SAP’yi ve diğer bazı şirketleri hükümet kurumlarına on yıl boyunca aşırı ücretlendirme yapma iddiasıyla soruşturduğu haberlerinin ardından SAP hisseleri %4 düşerek günün en kötü performansını sergiledi. Öte yandan, Volkswagen (VW) sendikalarla yapılacak ücret görüşmelerinin öncesinde %0,6 yükseldi. Commerzbank hisseleri de yaklaşık %0,4 artış gösterdi.(DESTEK:18575 – 18704/DİRENÇ:19250 – 19875)

Bu makalede , Wolf Market Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.