GÜNÜN EN ÖNEMLİ HABERLERİ

- Avrupa Merkez Bankası (ECB) Başkanı Christine Lagarde, kararlı politika eylemlerinin enflasyon beklentilerini başarıyla sabit tuttuğunu ve enflasyonun gelecek yılın ikinci yarısında yüzde 2’ye dönmesinin öngörüldüğünü söyledi.

- ABD Ticaret Bakanlığı, Çin ve Rus yazılımlarının bağlantılı araçlarda ya da internet, bulut hizmetleri veya navigasyon sistemlerine erişimi olan araçlarda kullanımına kısıtlamalar getirebilir. Reuters ve Bloomberg’in hafta sonu hükümet kaynaklarına dayandırarak verdiği haberlere göre, yasak yakında duyurulabilir.

- Almanya’nın ekonomik görünümü, hem imalat hem de hizmet sektörlerinde zayıflığın devam ettiğini gösteren son Satınalma Yönetici Endeksi (PMI) verileriyle daha da kötüleşti.

- Fitch: Fed’in Kasım ve Aralık toplantılarında faizleri 25 baz puan indirmesini, ardından 2025 yılında dört kez daha 25 baz puan indirmesini ve 2026 yılında her FOMC toplantısında faizleri düşürmesini bekliyoruz.

17.00 Conference Board (CB) Tüketici Güveni (Eyl)

Beklenen : 103,5 / Önceki : 103,3

USDTRY: Türk lirası, ülkenin değişen ekonomik ve parasal politikalarının yatırımcılar tarafından yakından izlenmesiyle birlikte, Ağustos ayı sonundan bu yana ABD doları karşısında yaklaşık 34 seviyesinde sabit kalmıştır. Uluslararası yatırımcılar, Türkiye piyasasına temkinli bir yaklaşımla geri dönerek risklerini kademeli olarak artırmaktadır. Türkiye’nin gevşek politikalar döneminden sonra daha ortodoks para politikalarına geçişi, enflasyon oranında düşüşe yol açmıştır. Temmuz ayında %61,7 olan enflasyon, Ağustos ayında %51,9’a gerilemiştir. Merkez Bankası, Eylül ayındaki toplantısında, enflasyonla mücadele konusundaki kararlılığını sürdürerek, altı toplantı boyunca temel faiz oranını %50 seviyesinde sabit tutmuştur. (DESTEK: 31.25 – 32.45 / DİRENÇ: 34.45 – 35.00)

EURUSD: Euro, Avrupa Merkez Bankası’nın (ECB) zorlanan ekonomiyi desteklemek amacıyla parasal genişleme çabalarını hızlandırma olasılığına yönelik endişeler arasında, bu ayın başlarında Temmuz 2023’teki zirve seviyesinden gerileyerek 1,11 dolara düştü. Euro Bölgesi’nde Almanya ve Fransa için açıklanan flaş PMI verileri beklentilerin altında kaldı; özellikle Olimpiyatların sona ermesi Fransız hizmet sektörünü olumsuz etkilerken, Volkswagen gibi Alman otomobil üreticilerindeki sorunlar imalat sektörünü baskıladı. Bu gelişmeler, Euro Bölgesi’nde özel sektör faaliyetlerinin yeniden daralma yaşadığını gösterdi. Yatırımcılar, ECB’nin bu yıl toplamda 44 baz puanlık ek faiz indirimi yapmasını bekliyor ve Ekim ayında olası bir indirim ihtimali %40 olarak değerlendiriliyor. ECB, Eylül ayında faiz oranlarını bu yıl ikinci kez 25 baz puan düşürmüş olup, yavaşlayan enflasyon ve zayıf ekonomik büyüme göz önünde bulundurularak ilerleyen dönemlerde daha fazla indirim yapılabileceğine işaret etti. (DESTEK: 1.085 – 1.090 / DİRENÇ: 1.130 – 1.150)

GBPUSD: İngiliz sterlini, İngiltere Merkez Bankası’nın (BoE) Eylül 2024 toplantısında faiz oranlarını beklentilere paralel şekilde %5 seviyesinde sabit bırakmasının ardından Mart 2022’den bu yana en güçlü seviyesine ulaşarak 1,33 doları aştı. BoE, politika kısıtlamalarını hafifletirken kademeli bir yaklaşımın uygun olmaya devam ettiğini vurguladı. Yatırımcılar, merkez bankasının yıl sonuna kadar yaklaşık 42 baz puanlık bir faiz indirimi yapacağını öngörüyor; bu beklenti, karar öncesindeki 52 baz puandan daha düşük. Öte yandan, ABD Merkez Bankası (Fed) 50 baz puanlık önemli bir faiz indirimi gerçekleştirdi ve bu yıl ve gelecek yıl daha fazla indirime işaret ederek ABD dolarının zayıflamasına, dolayısıyla sterlinin güç kazanmasına katkı sağladı. İngiltere’de yıllık enflasyon oranı Ağustos ayında %2,2 ile beklentilere uygun bir seviyede kalırken, hizmet enflasyonu %5,6’ya yükseldi. Çekirdek enflasyon ise %3,5’lik tahminleri aşarak %3,6 seviyesine ulaştı. Yine de hem hizmet enflasyonu hem de manşet enflasyon oranları, Merkez Bankası’nın Ağustos ayındaki projeksiyonlarının altında kaldı. (DESTEK: 1.2840 – 1.2950 / DİRENÇ: 1.2650 – 1.2690)

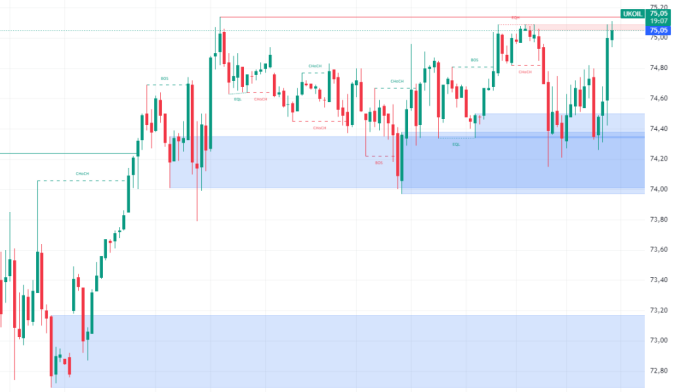

BRENT: Brent, Pazartesi günü erken kazançlarını azaltarak varil başına yaklaşık 74,5 dolarda sabit kalırken, geçen haftaki iki haftalık zirveye yakın seviyesini korudu. Bu hareket, Federal Rezerv’in ılımlı talep beklentilerini artırması ve doların güçlenmesinin, dolar cinsinden emtiaları destekleyici bir etki yaratmasıyla birleşti. Piyasalar, Çin hükümetinin yapabileceği olası teşvik açıklamalarının, dünyanın en büyük petrol ithalatçısındaki yakıt talebi üzerindeki etkilerini dikkatle izliyor. Çin’in zor durumdaki üretim sektörü, bu yıl rafine petrol emtia ithalatını keskin bir şekilde düşürmüştü; böyle bir teşvik hamlesi, Çin’in yakıt talebini yeniden canlandırabilir. Bu düşüş, ham petrolün bu ayın başlarında 15 ayın en düşük seviyelerine inmesinde büyük rol oynamıştı. Öte yandan, Hizbullah’ın Pazar günü kuzey İsrail’e 100’den fazla roket atmasıyla birlikte arz riskleri yatırımcıların radarında kalmaya devam ediyor. Bazı roketler Hayfa yakınlarına düşerek, önemli petrol üretim bölgelerinde askeri çatışmanın tırmanmasına neden oldu. (DESTEK: 69.75 – 71.35 / DİRENÇ: 75.45 – 76.85)

NASDAQ: ABD hisse senetleri, genel olarak olumlu bir haftadan çıkarak ve Federal Rezerv’in dört yıldır ilk kez faiz indirimine gitmesinden kaynaklanan yükseliş ivmesi ile pozitif seyrini sürdürdü. Nasdaq 100, %0,16’lık bir artış gösterdi. Bununla birlikte, piyasalar ABD ekonomisine dair gelen yeni verilerle yakından ilgileniyor; özellikle Federal Açık Piyasa Komitesi’nin (FOMC) gelecek adımları ve ekonomik büyüme beklentileri, yatırımcıların yön tayininde önemli rol oynuyor. Nasdaq 100 endeksini etkileyen önemli faktörler arasında ABD dolarının değeri, büyük teknoloji şirketlerinin (Apple, Amazon gibi) finansal sonuçları ve genel küresel ekonomik dinamikler yer almakta. Güçlü bir dolar, uluslararası gelir elde eden şirketlerin kârlılığını olumsuz etkileyebilirken, düşük faiz oranları, özellikle teknoloji sektöründe büyümeyi destekleyebilir. Ayrıca jeopolitik gelişmeler ve enerji tedarik zincirlerinde yaşanan sıkıntılar gibi küresel risk faktörleri de piyasalardaki volatiliteyi artırabilir. (DESTEK: 18655 – 18975 / DİRENÇ: 20000 – 20300)

DAX: Euro Bölgesi’nde özel sektör, yedi ay sonra ilk kez daralmaya geri dönerken, Almanya’da imalat sektöründeki daralma derinleşti ve hizmet sektöründeki büyüme belirgin şekilde yavaşladı. Bu gelişmeler, piyasalarda temkinli bir hava yarattı. Çin Merkez Bankası (PBOC), 14 günlük ters repo oranını düşürdü ve Çinli yetkililer, ikinci büyük ekonomiyi desteklemek amacıyla daha fazla teşvik önlemi alınacağına dair beklentileri artırarak üç üst düzey mali düzenleyicinin katılımıyla bir ekonomik brifing planladıklarını duyurdu. Kurumsal düzeyde, enerji şirketi RWE %2,6’lık artışla en iyi performans gösteren şirket oldu. Öte yandan, Alman hükümetinin Commerzbank’taki hisselerini geri alma planlarını şimdilik askıya almasının ardından Commerzbank hisseleri %4’ten fazla değer kaybetti. (DESTEK: 17350 – 17935 / DİRENÇ: 19250 – 19875)

Bu makalede , Wolf Market Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.