GÜNÜN EN ÖNEMLİ HABERLERİ

- ECB/Escriva: Şu anda veriler, Eylül ayındaki makroekonomik projeksiyonlarda öngörülen yol doğrultusunda enflasyon hedefimize yaklaştığımızı gösteriyor.

- Almanya Başbakanı Scholz: Bürokrasiyi azaltmaya, yatırımları teşvik etmeye ve enerjiyi karşılanabilir ve sürdürülebilir yapmaya yönelik adımlar atacağız.

- Goldman Sachs: Euro, Trump’ın gümrük vergileri ve ABD içinde vergi indirimi senaryosunda %10 değer kaybedebilir.

- Rusya Devlet Başkanı Vladimir Putin, BRICS ülkeleri arasında yerel para birimleriyle yapılan ticaretin artırılması gerektiğini ve böyle bir hamlenin üye ülkelerin mali bağımsızlığını güçlendirerek jeopolitik riskleri azaltacağını vurguladı. Yeni Kalkınma Bankası Başkanı Dilma Roussef ile görüşmesinde bir açıklama yapan Rus Devlet Başkanı, böylece bugünün dünyasında mümkün olduğu kadar siyasetten bağımsız ekonomik kalkınmanın yolunun açılacağını söyledi.

- ECB/Knot: Finansal sistem agresif merkez bankası faiz artışları karşısında ayakta kaldı.

16:45 CAD Faiz Oranı Karar

B: 3,75%

Ö: 4,25%

17:00 ABD İkinci El Konut Satışları (Eyl)

B: 3,88M

Ö: 3,86M

17:30 ABD Ham Petrol Stokları

B: 0,700M

Ö: -2,191M

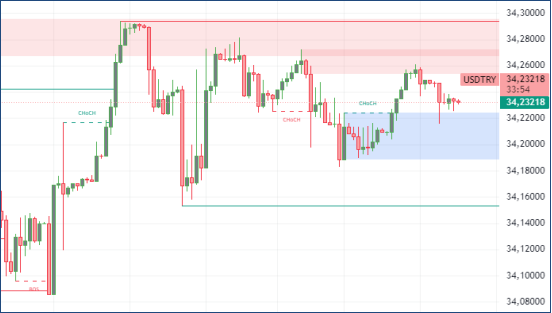

USDTRY : Türkiye Cumhuriyet Merkez Bankası’nın Ekim 2024’te gerçekleştirdiği yedinci toplantısında haftalık repo ihale faiz oranını %50 seviyesinde sabit tutma kararı sonrasında, Türk lirası ABD doları karşısında 34 seviyelerinde sabit kaldı. Bu karar, Eylül 2024’te aylık enflasyonun beklentilerin üzerinde %2,47’den %2,97’ye yükselmesiyle alındı; artışın büyük kısmı eğitim harcamalarından kaynaklandı.

Yetkililer, enflasyondaki iyileşmenin sürdürülebilirliği konusunda belirsizliklerin devam ettiğini ve hizmet enflasyonunda rahatlamanın ancak yılın son çeyreğinde beklenebileceğini belirttiler. Yıllık enflasyon ise %49,38’e gerileyerek %50’nin altına düştü; bu da üç yıldan bu yana ilk kez reel faiz oranlarının pozitif bölgeye geçtiği anlamına geliyor. Yatırımcılar, Merkez Bankası’nın Aralık veya Ocak aylarında faiz indirimine gideceğini öngörüyor.(DESTEK:31.25 – 32.45/DİRENÇ:34.45 – 35.05)

EURUSD : Euro, para piyasalarının Avrupa Merkez Bankası’nın faiz indirim beklentilerini artırması sonucunda 1,082 doların altına inerek Ağustos başından bu yana en düşük seviyesini gördü. ECB, Avro Bölgesi ekonomisindeki bozulmaya işaret ederek bu yıl üçüncü kez faiz indirimi gerçekleştirdi. ECB Başkanı Christine Lagarde’ın açıklamaları, ekonomik görünümdeki kötüleşmeyi teyit eder nitelikte yorumlandı ve piyasalar 2025 ortalarına kadar her toplantıda 25 baz puanlık indirim beklemeye başladı.

Yatırımcılar, bölgesel ekonomik durgunluğa işaret edebilecek PMI verileri gibi önemli ekonomik göstergeleri yakından takip ediyor. Aralık ayında 25 baz puanlık faiz indirimi beklentisi kesinleşmişken, 50 baz puanlık indirim olasılığı %30 olarak değerlendiriliyor. Bu arada, güçlü ABD ekonomik verileri, Fed’in faiz indirim beklentilerini önemli ölçüde azaltmış durumda.(DESTEK:1.0765 – 1.0785/DİRENÇ:1.1255 – 1.1305)

GBPUSD : İngiliz sterlini, güçlü ABD ekonomik verilerinin etkisiyle dolar karşısında baskı altında kalarak 1,300 dolar seviyesinde işlem görüyor ve geçtiğimiz Perşembe günü gördüğü iki aylık düşük seviye olan 1,2974 dolara yakın duruyor. Son veriler, ABD’de beklenenden daha güçlü perakende satışlar ve azalan işsizlik başvurularının, yatırımcıların Fed’in faiz indirimi beklentilerini yeniden gözden geçirmesine yol açtığını gösterdi.

Öte yandan, İngiltere’de Eylül ayında enflasyonun beklenmedik şekilde %2 hedefinin altına düşerek %1,7 seviyesine gerilemesi, İngiltere Merkez Bankası’nın daha fazla faiz indirimi yapabileceği beklentilerini güçlendirdi. Yatırımcılar, İngiltere Merkez Bankası Başkanı Andrew Bailey’nin açıklamalarını ve ekonominin geleceğine yönelik PMI verilerini yakından takip ediyor.(DESTEK:1.2975 – 1.2915/DİRENÇ:1.3225 – 1.3295)

XAUUSD : Altın, ons başına 2.730 dolara yükselerek güvenli liman talebinin güçlendiği bir dönemde tarihi zirvelerde işlem gördü. İsrail’in Beyrut’ta Hizbullah’a ait mali hedeflere saldırdığına yönelik haberler, bölgede çatışmanın tırmanacağına dair endişeleri artırırken, İran’a olası bir misilleme operasyonu tartışılmaya başlandı. Bu konu, Başbakan Netanyahu’nun konutu yakınlarında İran’a ait bir insansız hava aracının hava savunmasını geçmesi sonrası yeniden gündeme geldi.

Ayrıca, ABD’de yaklaşan seçimlerin yarattığı belirsizlik, güvenli liman taleplerini daha da artırıyor. Bu sırada, Çin Merkez Bankası ve Avrupa Merkez Bankası’nın faiz indirimleri gibi parasal genişleme adımları altının yükseliş ivmesine destek sağladı. Fed yetkililerinin ABD’nin faiz politikaları konusundaki farklı görüşleri de piyasalar tarafından yakından izleniyor.(DESTEK:2620 – 2645/DİRENÇ:2765- 2785)

BRENT : Brent, İsrail ile İran arasındaki artan jeopolitik gerilimlerin yanı sıra talep beklentileriyle birlikte %1,7 oranında değer kazanarak varil başına 75 doların üzerine çıktı. Lübnan’da Hizbullah ile İsrail arasındaki çatışmalar sürerken, İran’ın füze saldırısına yönelik doğrudan bir karşılık henüz verilmedi. Bu esnada, dünyanın en büyük petrol ithalatçısı Çin, ekonomik büyümeyi teşvik etmek için yeni önlemler açıkladı.

Ancak, küresel petrol arzının önümüzdeki çeyreklerde fazla vereceğine dair endişeler ve Fed’in faiz indirimlerine yönelik beklentilerin azalması, fiyatlar üzerinde baskı oluşturmaya devam ediyor. Ayrıca, ABD stok verilerinin açıklanması beklenirken, dikkatler EIA raporuna çevrildi. Özellikle Cushing, Oklahoma’da depolanan ham petrol miktarının Mart ayından bu yana dört haftadır artış göstermesi, arz fazlası endişelerini artırıyor.(DESTEK:69.05 – 70.88/DİRENÇ:79.95 -80.75)

DAX : DAX Endeksi, Salı günü %0,5 oranında değer kazanarak 19.560 seviyesine ulaştı ve bir önceki seanstaki kayıplarını geri aldı; Avrupa borsaları arasında en iyi performansı sergiledi. SAP hisseleri, üçüncü çeyrek finansal sonuçlarının beklentilerin üzerinde gelmesi ve yıl sonu tahminlerini yukarı yönlü güncellemesi üzerine %5’in üzerinde yükseldi.

Truck Holding %1,3 ve Rheinmetall %0,8 oranında artış gösterirken, Vonovia %1,3, Zalando %1,4 ve Brenntag %1 ile en fazla düşüş yaşayan hisseler oldu.(DESTEK:18215 – 18585/DİRENÇ:19865 – 19965)

NASDAQ : Nasdaq endeksi, apay zeka ve bulut bilişim alanındaki yatırımların hız kazanması, Microsoft ve Amazon gibi büyük teknoloji şirketlerinin hisselerinde belirgin kazançlar sağladı. ABD’de açıklanan olumlu ekonomik veriler, Fed’in faiz artışlarına ara verme olasılığını desteklerken, piyasada belirsizliklerin azalması yatırımcı güvenini artırdı.

Ayrıca, Ekim ayına ait PMI verilerinin beklentileri aşması, teknoloji sektörünün büyüme potansiyelini güçlendirdi. Şimdi yatırımcıların gözü, önümüzdeki günlerde açıklanacak olan büyük teknoloji firmalarının üçüncü çeyrek bilançolarına çevrilmiş durumda. (DESTEK:19227 – 19445/DİRENÇ:20578 – 20685)

Bu makalede, Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.