“17:00 ABD : FOMC Üyesi Harker’ın Konuşması”

GÜNÜN EN ÖNEMLİ HABERLERİ

- ABD Merkez Bankasının (FED) gelecek ay politika faizini 25 baz puan indireceğine kesin gözüyle bakılmaya devam edilirken, bankanın yıl sonuna kadar yapılacak iki toplantıda da toplamda 50 baz puanlık indirim yapması öngörülüyor.

- Küresel piyasalar, ABD’de ekonominin “yumuşak iniş” yapabileceğine yönelik beklentilerin güçlü kalmaya devam etmesi ve Çin tarafında gelen olumlu haberler ile pozitif açıldı.

- Avrupa Merkez Bankası (ECB) ekonomistleri, Bitcoin’in artan fiyatının toplumsal etkileri konusunda uyarılarda bulundu. BTC’nin, Satoshi Nakamoto’nun küresel bir ödeme sistemi vizyonundan bir yatırım varlığına dönüştüğünü iddia ediyorlar.

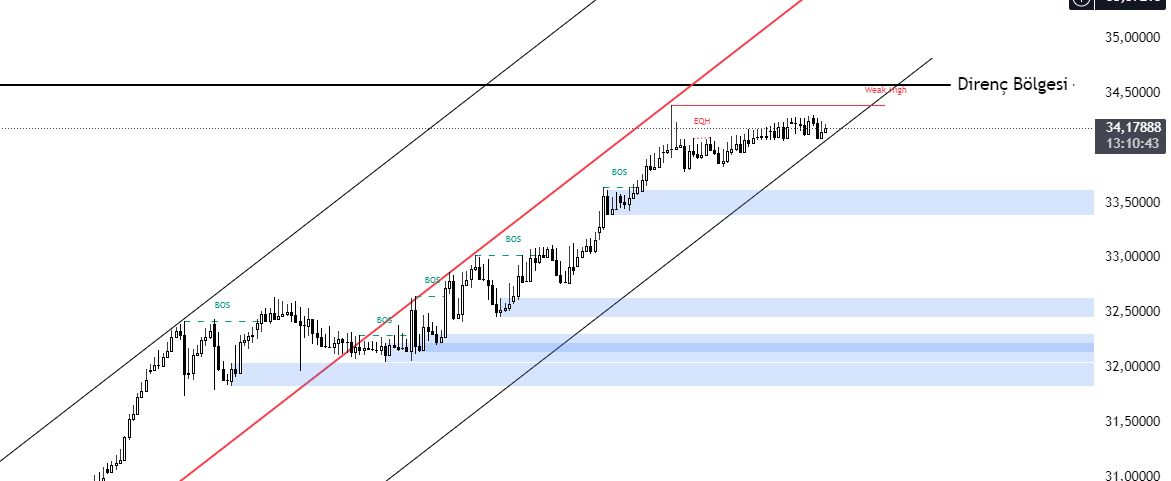

USDTRY: Türkiye Merkez Bankası, Ekim 2024’teki yedinci toplantısında önemli haftalık repo ihale oranını %50’de sabit bıraktı. Bu durum, Türk lirasının USD karşısında rekor düşük seviyelere yakın bir şekilde 34’te kalmasına neden oldu. Özellikle, Eylül 2024’te aylık enflasyon oranının beklenmedik bir şekilde %2,47’den %2,97’ye çıkması, bu gelişmelerin arkasında yatan etkenlerden biri oldu; bu artışın büyük kısmı eğitimle ilgili maliyetlerden kaynaklandı. Politika yapıcılar, enflasyondaki iyileşmenin etrafındaki belirsizlikler konusunda endişelerini dile getiriyor. Ayrıca, hizmet enflasyonunda bir rahatlama beklentisinin yalnızca yılın son çeyreğinde gerçekleşeceği ifade ediliyor. Buna rağmen, yıllık enflasyon oranı %49,38’e düştü ve şu anda %50’nin altında seyrediyor. Bu, gerçek faiz oranlarının sıfırın üzerine çıktığı üç yılın ilki olarak dikkat çekiyor. Yatırımcılar, merkez bankasının Aralık veya Ocak ayında borçlanma maliyetlerini düşürebileceği yönünde bahisler yapmaya başladı. Bu, piyasalarda bir iyimserlik yaratabilir, ancak enflasyondaki dalgalanmalar ve ekonomik belirsizlikler, gelecekteki adımların dikkatli bir şekilde izlenmesini gerektiriyor. Yani, önümüzdeki günlerde neler olacağını görmek için hep birlikte bekleyip göreceğiz! (DESTEK: 34.10 – 33.10 / DİRENÇ: 35.10 – 35.50)

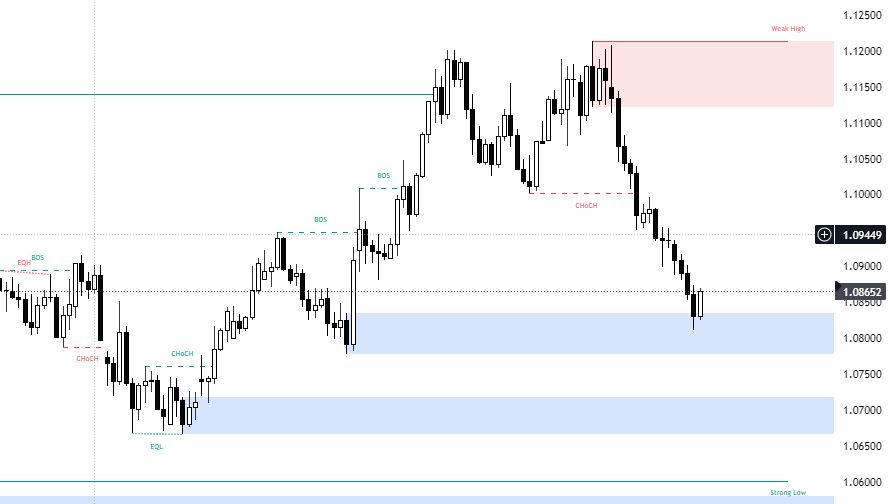

EURUSD: Euro, haftaya 1,085 dolardan aşağı yönlü bir eğilimle başlayarak üst üste dördüncü kayıp haftasını yaşadı ve iki buçuk ayın en zayıf seviyesine yakın bir konumda kaldı. Yatırımcılar, Aralık ayında ECB’den mevduat kolaylığı oranında 25 baz puanlık bir indirim bekliyor; ancak, %30’a ulaşan oranlarla daha büyük bir 50 baz puanlık indirim olasılığı da giderek artıyor. ECB, geçen hafta enflasyonun daha iyi kontrol altına alındığına dair işaretler verirken, avro bölgesi için kötüleşen ekonomik beklentilere de dikkat çekti. Bu bağlamda, ECB bu yıl üçüncü kez faiz oranlarını düşürdü. ECB Başkanı Christine Lagarde’ın açıklamaları, ekonomik görünümdeki olumsuz gelişmeler olarak yorumlandı. Bu hafta açıklanacak olan Avro Bölgesi için ön PMI verileri, bölgenin Ekim ayındaki ekonomik performansı hakkında ilk güncellemeyi sağlayarak yatırımcıların dikkatini çekecek. Bu veriler, euro üzerindeki baskının ne yönde şekilleneceğine dair önemli ipuçları verebilir. Teknik olarak, 1.080$ seviyesi altında günlük mum kapanışı gelmediği takdirde 1.098$ seviyelerine yükselişler yaşanabilir. (DESTEK: 1.082 – 1.078 / DİRENÇ: 1.092 – 1.098)

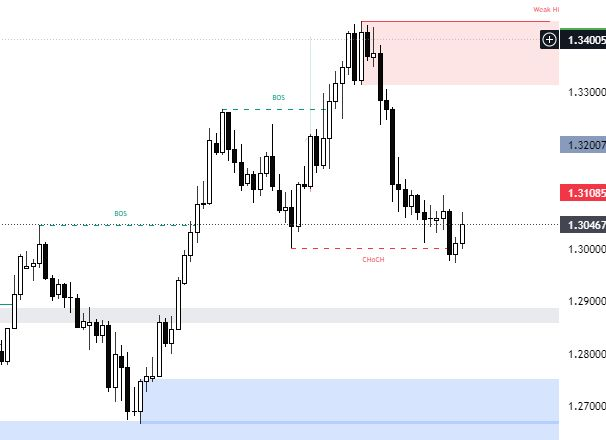

GBPUSD: İngiliz sterlini, Perşembe günü ABD’deki güçlü ekonomik performans nedeniyle dolar karşısında değer kaybederek iki aylık en düşük seviyesi olan 1,2974 dolara yaklaşarak 1,302 dolara geriledi. Son dönemde yayımlanan ABD verileri, beklenenden daha güçlü perakende satışları ve işsizlik başvurularında azalma gösterdi. Bu durum, yatırımcıları Federal Rezerv’in faiz indirimleriyle ilgili beklentilerini yeniden değerlendirmeye yöneltti. Buna karşılık, İngiltere’de Eylül ayında enflasyon beklenmedik bir şekilde, İngiltere Merkez Bankası’nın %2 hedefinin altında %1,7’ye düştü. Bu gelişme, Merkez Bankası’nın daha derin faiz indirimleri yapması gerekebileceği yönündeki spekülasyonları artırdı. Sonuç olarak, yatırımcılar İngiltere Merkez Bankası Başkanı Andrew Bailey’nin yaklaşan açıklamalarını ve İngiltere’nin ekonomik görünümüne ilişkin içgörüler için satın alma yöneticileri endeksi verilerini dikkatle izliyor. Bu veriler, sterlinin yönü üzerinde belirleyici bir etki yaratabilir. Teknik olarak ise, 1.2720 seviyesi altında günlük mum kapatmadığı takdirde 1.3125 seviyelerine yükselişler görülebilir. (DESTEK: 1.292 – 1.295 / DİRENÇ: 1.305 – 1.312)

XAUUSD: Altın, Pazartesi günü ons başına yaklaşık 2.740 dolara çıkarak yeni rekor seviyelere ulaştı. Bu yükseliş, güvenli liman varlıklarına olan talebin artmasıyla desteklendi. Yatırımcılar, Hizbullah’ın Cuma günü İsrail ile çatışmalarda daha yoğun bir aşamaya girdiğini duyurması sonrası gerginliğin arttığı Orta Doğu’daki gelişmeleri dikkatle izliyor. Hafta sonu gelen raporlar, İsrail saldırılarının Beyrut’un güney banliyöleri ve diğer bölgesel hedefleri vurduğunu gösteriyor. Ayrıca, yaklaşan ABD başkanlık seçimlerini çevreleyen belirsizlik de güvenli liman varlıklarının çekiciliğini artırıyor. Büyük merkez bankalarından daha gevşek para politikaları beklentileri, altın fiyatlarını desteklemeye devam ediyor. Çin Merkez Bankası (PBoC), teşvik önlemleri çerçevesinde temel oranlarını düşürdü ve Avrupa Merkez Bankası (ECB) da geçen hafta bu yıl üçüncü kez oranları indirdi. Ancak son dönemdeki güçlü ABD ekonomik verileri, daha az ılımlı bir Federal Rezerv duruşu beklentilerini körüklüyor. Bu durum, altın üzerindeki fiyat baskısının artmasına neden olabilir. Teknik olarak ise, 2.640$ seviyesi altında günlük mum kapatmadığı sürece yükseliş isteği bir süre daha devam edebilir. (DESTEK: 2650 – 2700 / DİRENÇ: 2750 – 2725)

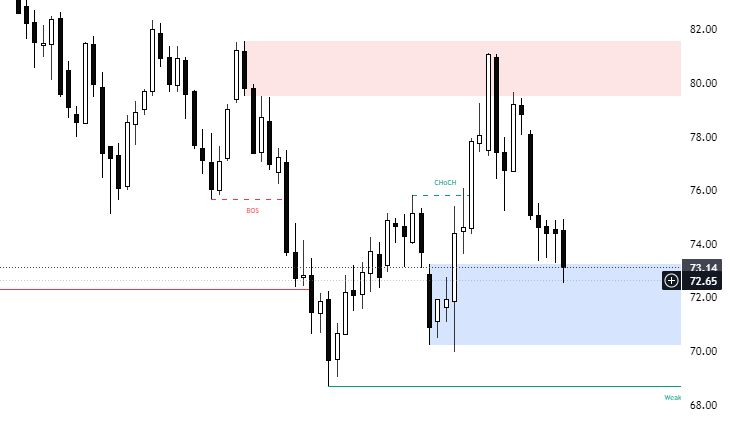

BRENT: Brent ham petrol vadeli işlemleri, Orta Doğu’daki gerginliklerin arz kesintilerini tehdit etmesi ve dünyanın en büyük petrol ithalatçısı Çin’in ekonomik teşvik hamleleri nedeniyle geçen haftaki %7,6’lık düşüşün ardından Pazartesi günü %1’in üzerinde yükselerek varil başına 74 dolara yaklaştı. İsrail ile Hizbullah arasındaki artan çatışma ve İsrail’in İran’a karşı misilleme taahhütleri, jeopolitik riskleri artırdı. Hafta sonu bir Hizbullah insansız hava aracı, Başbakan Netanyahu’nun ikametgahını hedef aldı ve bu durum İsrail’i Lübnan’da askeri bir saldırı başlatmaya yöneltti. Bu arada Çin, büyümeyi canlandırmak amacıyla kredi faiz indirimleri de dahil olmak üzere çeşitli teşvik önlemleri uyguladı. Ancak, bu gelişmelere rağmen Çin’deki zayıf talep ve OPEC+’nın Aralık ayından itibaren üretimi yeniden artırmaya hazırlandığına dair tahminler, küresel petrol arzının artacağına yönelik endişeleri sürdürüyor. Bu durum, petrol fiyatları üzerinde baskı oluşturmaya devam edebilir. Teknik olarak ise, 81.00$ üzerinde günlük mum kapatmadığı takdirde düşüş isteği bir süre daha devam edecektir. (DESTEK: 72.00 – 68.20 / DİRENÇ: 77.00 – 81.00)

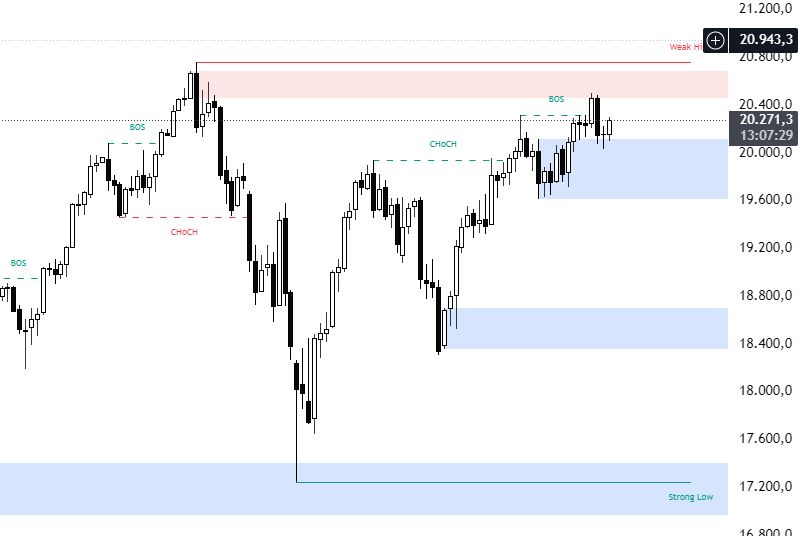

NASDAQ: ABD hisseleri Pazartesi günü, S&P 500 ve Dow’un bu yıl şimdiye kadarki en iyi haftalık kazanç serilerini kaydettikten sonra kazançlar ve kayıplar arasında dalgalandı. Yatırımcılar, Tesla, Boeing, Coca Cola, 3M, IBM, General Motors, UPS ve Verizon’dan gelecek şirket kazanç raporlarıyla yoğun bir haftaya hazırlanıyor. Tüketici takdir yetkisi en kötü performans gösteren sektör olurken, onu gayrimenkul takip etti; enerji sektörü ise daha iyi bir performans sergiledi. Büyük teknoloji şirketlerinin hisse senetleri karışık bir seyir izledi. Microsoft (-%0,5), Amazon (-%1,1), Meta (-%0,5) ve Tesla (-%1,9) düşerken, Apple yatay bir seyir izledi. Nvidia (-%0,9) ve Alphabet (-%0,2) ise kazançlar kaydetti. Ayrıca, Boeing hisseleri, sendikalarıyla olası bir maaş artışı anlaşmasına varmasının ardından %5 sıçradı; bu durum, üretim gecikmelerine neden olan grevi sona erdirme potansiyeline sahip. Teknik olarak ise, 19.600$ seviyesi altında günlük mum kapanışı gelmediği takdirde yükseliş isteği devam edecektir. (DESTEK: 19.600 – 19.250 / DİRENÇ: 20.500 – 20.750)

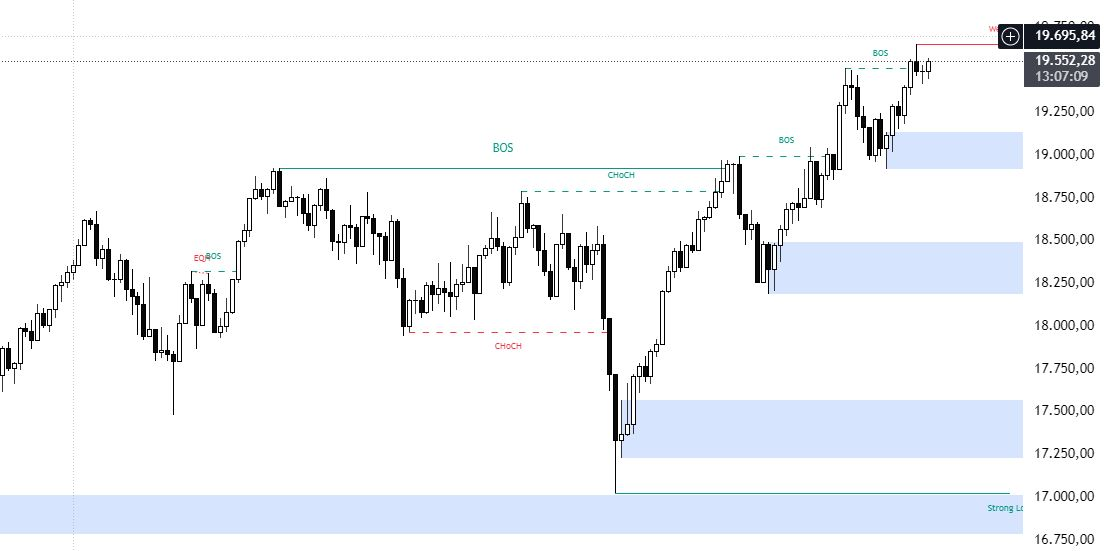

DAX: DAX, Pazartesi günü Avrupa’daki genel ihtiyatlı ruh halini izleyerek %0,1 düşüşle 19.600 seviyesinde işlem gördü. Yatırımcılar, Orta Doğu’daki gerginlikler ve yaklaşan ABD başkanlık seçimlerinin yarattığı belirsizlikle birlikte piyasayı tehdit ederken, daha fazla katalizör bekliyor. Aynı zamanda, şirket kazançlarını ve haberlerini değerlendirmeye devam ediyorlar. Jefferies, hissesini “sat” olarak değerlendirdikten sonra Munich RE yaklaşık %1,8 değer kaybetti. Infineon (-%1,9) ve Adidas (-%1) da en kötü performans gösterenler arasındaydı. Öte yandan, Fresenius (%1,7) ve Continental (%1,4) en büyük kazançları elde etti. Ağırlıklı olarak SAP hisseleri, üç aylık raporunun öncesinde yaklaşık %0,3 arttı. Teknik olarak ise 19.000$ seviyesi altında günlük mum kapatmadığı takdirde yükseliş isteği devam edecektir. (DESTEK: 19.250 – 19.000 / DİRENÇ: 19.750 – 20.150)

Bu makalede, Nova Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.