GÜNÜN EN ÖNEMLİ HABERLERİ

-Cumhuriyetçi ABD Başkan adayı Donald Trump Cumhuriyetçi Ulusal Kongre’de (RNC) yaptığı konuşmada Beyaz Saray’a döner dönmez elektrikli araç zorunluluğunu sona erdireceğini söyledi. Trump daha önce de mevcut yönetimin “yeşil aldatmaca” olarak adlandırdığı politikalarını eleştirmiş ve bunun yükselen enflasyona neden olduğunu söylemişti. Trump, “anlamsız yeni yeşil aldatmaca fikirleri” için harcanan paranın “yollar, köprüler ve barajlar gibi önemli projelere” yönlendirileceği sözünü verdi.

-Reuters’a bilgi veren dört kaynak, Avrupa Merkez Bankası’nın (ECB) daha şahin politika yapıcılarından bazılarının bile, gelen verilerin dezenflasyonun devam ettiğini teyit etmesi halinde Eylül ayında faiz indirimine açık olduğunu söyledi.

-Avrupa Merkez Bankası (ECB) Yönetim Konseyi üyesi Olli Rehn, enflasyon ve jeopolitik görünüm konusunda netlik olmamasının politika yapıcıları daha fazla bilgi için beklemeye yönelttiğini ve yukarı yönlü enflasyon risklerinin devam ettiğini söyledi.

-/Villeroy: Piyasaların ECB’nin gelecekteki faiz oranları patikasına yönelik beklentileri mantıklı görünüyor

-ECB/Simkus: Faiz oranları düşmeye devam edecek ve oldukça önemli ölçüde.Bu yıl ikiden fazla faiz indirimi bekleyen piyasalarla hemfikirim.

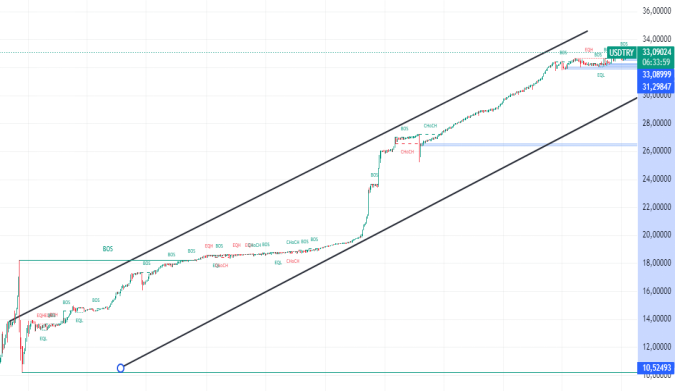

USDTRY: 26 Haziran’dan bu yana güçlenen Türk lirası, uluslararası yatırımcıların Türkiye piyasasına geri dönmesi ve Türkiye’ye olan maruziyetini artırmasıyla USD karşısında 32,5 civarında işlem görüyor.

Daha geleneksel politikaların benimsenmesi işe yarıyor gibi görünüyor; enflasyon Haziran ayında sekiz ay içinde ilk kez beklenenden düşük bir seviye olan %71,6’ya düştü.

Türkiye Merkez Bankası, Haziran ayındaki üçüncü toplantıda temel faiz oranını %50’de sabit tutarak enflasyonu kontrol etme taahhüdünü vurguladı.(DESTEK:32.10 – 31.10/DİRENÇ:33.15 – 33.55)

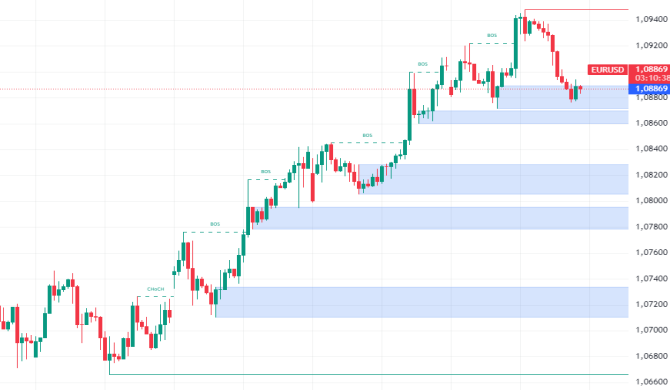

EURUSD : Euro, sağlam bir sabah başlangıcından sonra dalgalanarak Perşembe günü 1,091 dolara geriledi. Piyasalar, Avrupa Merkez Bankası’nın (ECB) bu yılki politika görünümünü değerlendirirken, Euro önceki seansta ulaştığı dört aylık zirve olan 1,094 dolardan gevşedi.

ECB, Temmuz toplantısında beklenildiği gibi temel faiz oranlarını değiştirmedi, bu durum geçen ayki önemli faiz indiriminin aksineydi.

Ayrıca, ECB Başkanı Lagarde, yaklaşan toplantılar için bir duruş sinyali vermekten kaçındı ve Eylül ayındaki kararın tamamen açık olduğunu belirtti. Yine de piyasalar, ECB’nin yaklaşan toplantısında faiz oranlarını düşürmeye devam edeceğini beklemekteydi, çünkü enflasyonun dalgalanan tehdidi, merkez bankasının artan büyüme endişelerini ele almasına olanak tanıyabilir.(DESTEK:1.080 – 1.085/DİRENÇ:1.0954 – 1.0961)

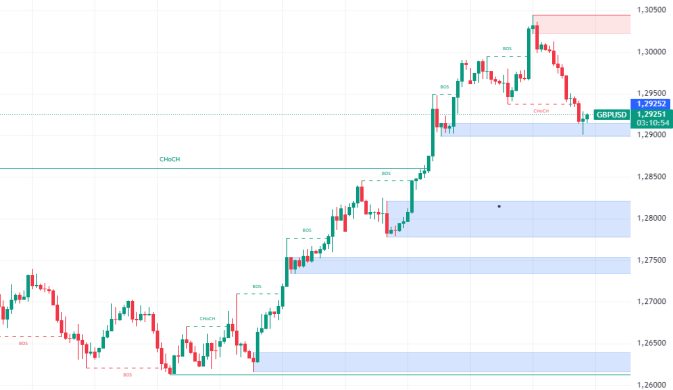

GBPUSD : İngiliz sterlini, son ekonomik verilerin ardından yatırımcıların İngiltere Merkez Bankası’nın (BoE) Ağustos ayında faiz indirimi yapma beklentilerini düşürmesiyle bir yıllık zirvelere yakın 1,3 dolar civarında seyretti.

Haziran ayında enflasyon oranı %2’de sabit kaldı ve %1,9’a düşeceği tahminlerinin üzerinde gerçekleşti.

Bu gelişmeler, merkez bankasının Ağustos ayında faiz indirimi yapacağına dair beklentileri, TÜFE açıklamasından önceki yaklaşık %49 seviyesinden %33’e düşürdü. Ücret artışı ise yüksek bir seviyede kalmakla birlikte %5,7’ye gerileyerek 2022’den bu yana en düşük seviyesini gördü. İşsizlik oranı ise %4,4 ile 2021’in en yüksek seviyesinde kaldı. BoE Başekonomisti Huw Pill, geçtiğimiz hafta hizmet fiyat enflasyonu ve ücret artışının güçlü kalmaya devam ettiğini vurguladı.(DESTEK:1.2630 – 1.2750/DİRENÇ:1.3060 – 1.3115)

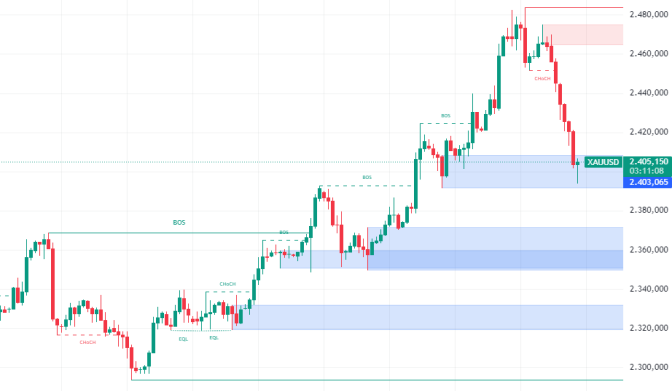

XAUUSD : Altın, Cuma günü ons başına 2.420 dolara yakın bir değer kaybederek rekor seviyelerden daha da geriledi. Bu düşüş, ABD’deki güçlü ekonomik verilerin doların toparlanmasına yol açmasıyla gerçekleşti.

Amerikan doları, Temmuz ayında ABD Orta Atlantik bölgesindeki beklenenden daha güçlü imalat büyümesi ve haftalık işsizlik başvurularındaki artışın mevsimsel faktörlere bağlanmasıyla desteklendi.

Ancak, Federal Rezerv’in Eylül ayında faiz oranlarını düşüreceğine yönelik beklentilerde bir değişiklik olmadı. Külçe altın, Fed’in Eylül ayında faiz indirimi yapacağına dair artan iyimserlikle birlikte dördüncü haftalık artışını gerçekleştirme yolunda ilerliyor.(DESTEK:2370-2400/DİRENÇ:2550-2600)

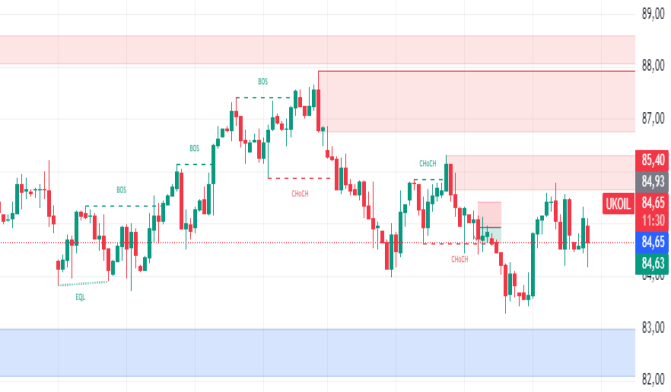

BRENT : Brent , Cuma günü varil başına yaklaşık 84,5 dolara düşerek önceki seanstaki kayıplarını sürdürdü. Bu düşüş, riskli varlıklardaki geniş çaplı satış dalgası ve daha güçlü ABD doları tarafından tetiklendi.

Perşembe günü, ABD hisse senetleri ve emtiaları düşerken, yatırımcılar küresel ekonomik görünümü değerlendirirken daha temkinli pozisyon aldılar ve dolar toparlandı.

Çinli yetkililer, ülkenin sıkıntılı ekonomisini canlandırmak için Üçüncü Plenum’da alınacak önlemlerle ilgili birkaç somut ayrıntı sundu, bu da en büyük petrol tüketicisinin talep endişelerini hafifletmeyi başaramadı. Çin’in Haziran ayındaki 2. çeyrek GSYİH büyümesi ve perakende satışları, devam eden emlak piyasası krizi ve iş güvencesizliği nedeniyle beklentilerin altında kaldı. Hafta boyunca petrol fiyatlarının düşmesi ve üst üste ikinci haftalık düşüşünü kaydetmesi bekleniyor.(DESTEK:78.50 – 82.15/DİRENÇ:87.50 – 88.40)

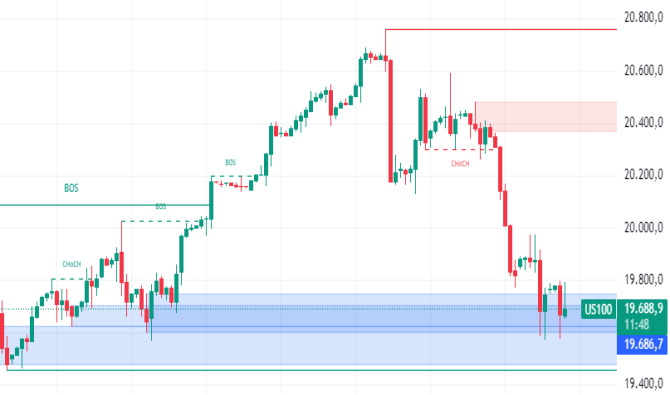

NASDAQ : US100 endeksi, güçlü teknoloji hisselerinin desteğiyle yükselişini sürdürdü. Yatırımcılar, beklenenden düşük ABD enflasyon verilerinin Federal Rezerv’in faiz indirimi yapacağı beklentilerini artırmasıyla piyasaya pozitif baktılar.

Özellikle büyük teknoloji firmalarının olumlu finansal sonuçları ve yapay zeka yatırımlarındaki büyüme potansiyeli endeksi yukarı çekti. Ancak, bazı yatırımcılar yüksek değerlemeler ve küresel ekonomik belirsizlikler nedeniyle temkinli hareket ediyor.

ABD ekonomisinin genel görünümü ve merkez bankasının politikaları, Nasdaq’ın kısa vadeli performansı üzerinde belirleyici olacaktır.(DESTEK:17350 – 17850/DİRENÇ:18900 – 19200)

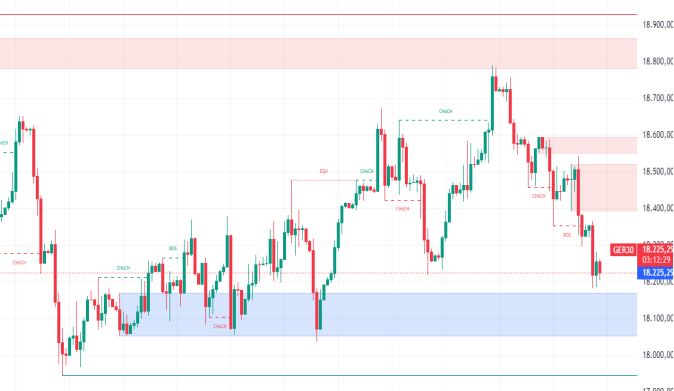

DAX : DAX, Cuma günü %0,8 düşerek 18.200 seviyesi civarında işlem gördü ve yaklaşık üç haftadır görülmeyen seviyelere ulaşmak için beşinci seansta kayıplarını sürdürdü.

Almanya’nın büyük hisse senedi endeksi, faiz oranı indirimi beklentileri ve ABD’nin Çin’e yönelik ticaret kısıtlamaları konusundaki endişeler nedeniyle Avrupa emsallerini takip ederek büyük teknoloji hisselerinden çekilen yatırımcıların etkisi altında kaldı.

Ayrıca, Microsoft’un BT kesintisi çeşitli hizmetlerde aksamalara neden olarak havayolları, bankalar ve diğer sektörleri etkiledi. Sartorius, şirketin tam yıllık rehberliğini düşürmesinin ardından yaklaşık %14 düşerek en büyük kaybı yaşadı. Deutsche Bank (-%2,2), Bayer (-%2,1), Porsche (-%2,1) ve Merck (-%2) de en çok etkilenenler arasında yer aldı. Hafta boyunca DAX yaklaşık %2,7 değer kaybetti.(DESTEK : 17350 – 17850/DİRENÇ:18900 – 19200)

Bu makalede,Wolf Markets Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.