GÜNÜN EN ÖNEMLİ HABERLERİ

-İsveç Merkez Bankası faiz indirdi, bu yıl için 2-3 indirim sinyali daha verdi

-JPMorgan: MSCI, Arjantin’i gelişmekte olan piyasa statüsüne yükseltir ise hisse senetlerine 1 milyar dolar akabilir

-TCMB: Kurul, parasal sıkılaştırmanın gecikmeli etkilerini de göz önünde bulundurarak politika faizinin sabit tutulmasına karar vermekle birlikte, enflasyon üzerindeki yukarı yönlü risklere karşı ihtiyatlı duruşunu yinelemiştir

-TCMB: Aylık enflasyonun ana eğiliminde belirgin ve kalıcı bir düşüş sağlanana ve enflasyon beklentileri öngörülen tahmin aralığına yakınsayana kadar sıkı para politikası duruşu sürdürülecektir

21 Ağustos Çarşamba

17:30

Enerji Bilgisi İdaresi Ham Petrol Stokları

Beklenen (B): -2.800M

Önceki (Ö): 1.357M

21:00

Federal Açık Piyasa Komitesi (FOMC) Toplantı Tutanakları

Beklenen (B): –

Önceki (Ö): –

USDTRY : Türk lirası, Ağustos başında 33,4 seviyesinde işlem görüyor ve Temmuz ortasındaki 33 seviyesinden hafif bir değer kaybı yaşadı. Yatırımcıların Türkiye’nin ekonomik ve parasal politikalardaki gelişmeleri yakından izlemesi, uluslararası yatırımcıların Türkiye piyasalarına yavaş yavaş geri dönmesine yol açıyor. Türkiye’nin daha geleneksel politikalara yönelmesi, enflasyonun Temmuz ayında %71,6’dan %61,8’e keskin bir şekilde düşmesini sağladı. Ayrıca, Moody’s, Türkiye’nin kredi notunu on yıldan uzun bir süre sonra ilk kez yükseltti. Türkiye Merkez Bankası, Temmuz ayında üst üste dördüncü kez faiz oranını %50’de sabit tutarak enflasyonla mücadelede kararlılığını ortaya koydu. Bu dönemde, hükümetin geçmiş yıllarda uyguladığı genişleyici mali önlemleri sonlandırdığı ve mali sıkılaştırma politikalarına yöneldiği görülüyor. Teknik olarak 33.50 seviyesi direnç , 32 seviyesi destek olarak takip edilecektir.(DESTEK:31.80 – 33.00/DİRENÇ:34.50 – 35.50)

EURUSD : Euro, ABD Merkez Bankası’nın (Fed) faiz indirimi beklentilerinin dolar üzerindeki baskıyı artırmasıyla yaklaşık sekiz ayın en yüksek seviyesine ulaşarak 1,106 doların üzerine çıktı. Yatırımcılar, Eylül ayında 25 baz puanlık bir indirim beklerken, daha büyük bir 50 baz puanlık indirimin %24,5 ihtimalle gerçekleşebileceği öngörülüyor. Yıl sonuna kadar toplamda 90 baz puandan fazla bir gevşeme ihtimali fiyatlanıyor. Bu hafta, piyasaların odağı Fed’in Jackson Hole sempozyumuna ve Başkan Jerome Powell’ın yapacağı konuşmaya çevrildi. Avrupa’da ise ECB’nin Eylül ayındaki faiz kararını etkileyebilecek iş faaliyetleri ve ücret artışı verileri bekleniyor. Piyasalar, 2024’te yaklaşık 65 baz puanlık bir ECB faiz indirimi fiyatlıyor, bu da iki 25 baz puanlık indirim ve üçüncü bir indirim olasılığını %60 olarak gösteriyor. Teknik olarak 1.0925 seviyesi direnç , 1.0650 seviyesi destek olarak takip edilecektir.(DESTEK:1.0980 – 1.1050/DİRENÇ:1.1120 – 1.1190)

GBPUSD: İngiliz sterlini, İngiltere ekonomisinin dayanıklılık göstermesi ve enflasyonun ılımlı seyretmesi nedeniyle 1,299 doların üzerine çıkarak bir aylık zirveye ulaştı. Bu gelişmeler, tüccarların İngiltere Merkez Bankası’ndan (BoE) daha az faiz indirimi beklemesine yol açtı. Yatırımcılar, BoE’den bu yıl toplamda 44 baz puanlık bir indirim bekliyor ve Eylül ayında 25 baz puanlık bir indirim olasılığı %39 olarak görülüyor. Diğer yandan, Fed’in Eylül ayında 25 baz puanlık bir faiz indirimi yapacağı tamamen fiyatlanmış durumda, daha büyük bir 50 baz puanlık indirim ise %24,5 ihtimalle öngörülüyor. Yıl sonuna kadar Fed’den 90 baz puandan fazla bir gevşeme beklentisi hakim. Bu hafta, piyasalarda dikkatler Fed’in Jackson Hole sempozyumundaki Jerome Powell konuşmasına odaklanmışken, İngiltere’de PMI verileri ve GfK Tüketici Güveni endeksi yakından izlenecek. Teknik olarak kısa zaman dilimi içinde yönünü yukarı doğru çevirmiş gözüküyor 1.3150 direnç ve 1.2830 destek olarak takip edilecektir.(DESTEK:1.2830 – 1.2750/DİRENÇ:1.3150 – 1.3285)

XAUUSD : Altın, güvenli liman varlıklarına yönelik güçlü talebin etkisiyle tüm zamanların en yüksek seviyesine ulaşarak ons başına 2.500 dolar civarında işlem gördü. Piyasalar, Fed’in politika görünümüne odaklanmışken, ABD Dışişleri Bakanı Antony Blinken’in Orta Doğu’da ateşkes görüşmelerine aracılık etme çabaları dikkat çekti. Ancak, İsrail ve Hamas arasındaki çelişkili açıklamalar ve devam eden çatışmalar, bir ateşkes anlaşmasının olasılığını zayıflatıyor. Ayrıca, Ukrayna ile Rusya arasındaki gerilim, Ukrayna’nın Rus topraklarına doğru ilerlemesiyle daha da tırmanıyor. ABD’den gelen olumlu ekonomik veriler, Fed’in Eylül ayında 50 baz puan yerine 25 baz puanlık bir indirim yapma olasılığını artırdı. Yine de, piyasalar bu yıl kalan üç toplantıda toplamda 100 baz puanlık indirim beklemeye devam ediyor. Teknik olarak 2350 dolar üzerinde kalması yükseliş trendi açısından önemli bu durumda 2550 dolar seviyesi direnç durumunda takip edilmeye devam edilebilir.(DESTEK:2380-2310/DİRENÇ:2480-2550)

BRENT : Brent ham petrol vadeli işlemleri, Salı günü varil başına 78 doların altına düşerek %2’den fazla değer kaybetti ve Gazze’deki ateşkes görüşmeleri ile Çin’den gelen zayıf talep endişeleri arasında önceki seanstaki %1,7’lik düşüşünü sürdürdü. ABD Dışişleri Bakanı Antony Blinken’ın İsrail’deki müzakereleri, Kahire’de planlanan görüşmelerle birlikte jeopolitik gerginlikleri hafifletme potansiyeli taşıyor ve bu durum petrol üzerindeki risk primini azaltabilir. Çin’in son ekonomik verileri, yavaşlayan büyüme, düşen konut fiyatları ve artan işsizlikle yatırımcıları hayal kırıklığına uğrattı. Bu, Çin rafinerilerinin ham petrol işlemeyi azaltmasına ve küresel talebi baskılamasına neden oldu. Geçtiğimiz hafta hem OPEC hem de IEA, beklenenden zayıf veriler ve Çin’deki talep düşüşü nedeniyle 2024 için küresel petrol talebi büyüme tahminlerini aşağı yönlü revize etti. Bu gelişmeler, petrol piyasasındaki baskıyı artırmaya devam ediyor. Teknik olarak incelendiğinde 88.50 seviyesi direnç , 72.15 destek olarak takip edilecektir.(DESTEK:77.50-72.50/DİRENÇ:82.85-88.50)

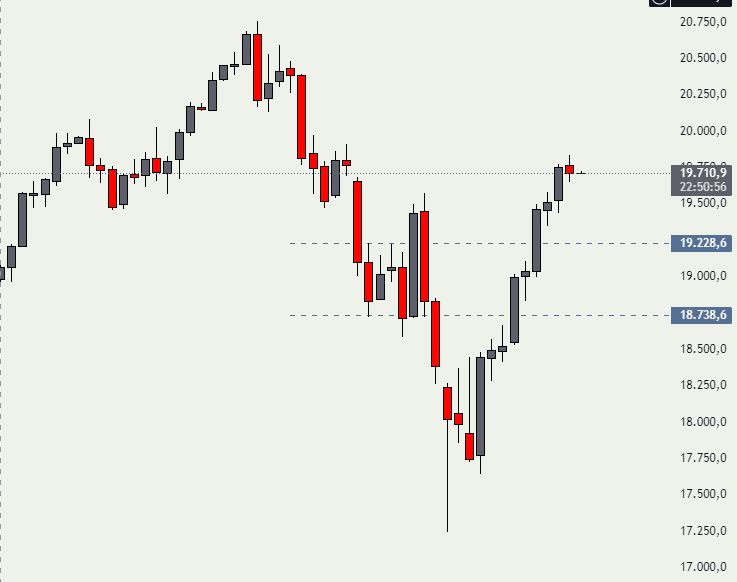

NASDAQ : ABD hisseleri, Salı günü yükseliş ivmesini koruyarak, bir yılın en iyi haftasından elde edilen kazançları sürdürdü ve bu ayın en düşük seviyelerinden 3 trilyon doların üzerinde değer kazandı. S&P 500 ve Nasdaq, sırasıyla %1 ve %1,2 artışla üst üste sekizinci gün yükseldi, Dow Jones ise 236 puan ekledi. Yatırımcılar, Fed Başkanı Jerome Powell’ın Jackson Hole sempozyumunda yapacağı konuşmaya odaklanırken, olası bir faiz indirimi beklentisi piyasalardaki iyimserliği artırdı. Tüm sektörler yeşil renkte kapanırken, özellikle iletişim hizmetleri ve teknoloji hisseleri kazançlara öncülük etti. AMD, yapay zeka altyapısı sağlayıcısı ZT Systems’ı satın aldığını duyurduktan sonra %4,5 artış gösterdi. Palo Alto Networks, kazanç raporunun açıklanması öncesinde %2,8 yükseldi. Teknik olarak incelendiğinde 20050 seviyesi direnç , 18000 destek olarak takip edilecektir.(DESTEK:17200-17750/DİRENÇ:18350-19080)

DAX :Frankfurt’un DAX endeksi, Pazartesi günü %0,6 artışla 18.430 seviyesinde kapanarak önceki haftanın keskin kazanımlarını sürdürdü. Yatırımcılar, ECB ve Fed’in bu yıl beklenen faiz indirimlerinin büyüklüğünü ve daha ucuz kredilerin kurumsal sektör üzerindeki potansiyel etkisini değerlendirmeye devam etti. Otomotiv sektörü seansta öne çıkarak kazançlara öncülük etti; Volkswagen, BMW, Mercedes ve Porsche hisseleri %2 ile %1,3 arasında artış kaydetti. Bayer ise, Cuma günü elde ettiği %12’lik büyük yükselişi seansta %0,4’lük bir artışla devam ettirerek güçlü kazançlarından gelen desteği pekiştirdi. Teknik olarak yükseliş ivmesi devam etmekte bu durumda teknik olarak 18800 direnç, 17750 destek olarak takip edilebilir.(DESTEK:17750-17950/DİRENÇ:18800- 19000)

Bu makalede , Pers Yatırım Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.