GÜNÜN EN ÖNEMLİ HABERLERİ

- Avrupa Merkez Bankası (ECB) Başkanı Christine Lagarde, “üretkenlik ve teknoloji açısından kaybettiğimiz zemini telafi edecek” cesur ekonomi politikaları olmadan, bloğun refah yardımlarını sürdürmek ve savunma ile iklim değişikliği girişimlerine yönelik harcamaları artırmak için mücadele edeceğini söyledi.

- Goldman Sachs Yönetim Kurulu Başkanı David Solomon, yeni ABD yönetimiyle birlikte 2025 yılında hem sermaye artırımı hem de birleşme ve satın almalarda daha güçlü seviyeler olacağını söyledi.

- Goldman Sachs, Japonya borsası görünümünü olumluya çevirdi.

- İsveç Merkez Bankası/Breman: Enflasyon ve ekonomik aktivite görünümü aynı kalırsa, Aralık’taki gelecek para politikası toplantısında ve 2025’in ilk yarısında politika faiz oranının daha da indirilebileceğini öngörüyorum.

- Goldman Sachs, FTSE endeksi tahminini gelecek 12 ay için 8800’den 8500’e indirdi.

GBP 10:00

Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Ekim)

B: 2,2%

Ö: 1,7%

ABD 18:30

Ham Petrol Stokları

B: –

Ö: 2,089M

USDTRY : Türkiye ekonomisinde uygulanan geleneksel para politikası adımları, Türk lirasının dolar karşısında tarihi düşük seviyelerine yakın bir seyir izlemesine rağmen piyasalara bir miktar güven verdi. 34 seviyesinde işlem gören lira, S&P Global’in Türkiye’nin kredi notunu iki kez yükseltmesiyle ekonomik dengelenmeye yönelik olumlu sinyaller aldı.

Sıkı para politikası, döviz rezervlerinin yeniden yapılandırılması ve enflasyonun düşürülmesi konusunda etkili oldu. Bununla birlikte, enflasyonun %48,58 seviyesine gerilemesi olumlu bir işaret olmakla birlikte, düşüş hızının beklenenden daha yavaş olması dikkat çekti. Piyasa katılımcıları, Merkez Bankası’nın önümüzdeki dönem faiz oranlarında indirim yapmaya başlayabileceğini tahmin ederken, bu kararların liraya olan güveni nasıl etkileyeceğini izliyor. (DESTEK:32.25 – 33.45/DİRENÇ:34.85 – 35.00)

EURUSD: Euro, geçen hafta ABD tarifelerinin bölgesel ekonomiye etkisi ve jeopolitik risklerin artmasıyla gerileyerek dolar karşısında 1,0559 seviyesine düştü. ECB yetkilileri, tarifelerin büyüme üzerindeki etkisi konusunda uyarılarda bulunurken, bu politikaların Avro Bölgesi ekonomisine yönelik belirsizlikleri artırdığına dikkat çekiyor. Enflasyonun %2 hedefine yaklaşması nedeniyle ECB, son dönemde faiz oranlarını üç kez düşürdü. Ancak bölgedeki büyüme beklentilerinin zayıf seyretmesi, piyasalarda endişelere neden oluyor. Bu durum karşısında yatırımcılar, ECB’nin bir sonraki adımlarını değerlendirirken özellikle ücret ve PMI verilerini yakından takip ediyor. (DESTEK:1.0415 – 1.0485/DİRENÇ:1.0665 – 1.0705)

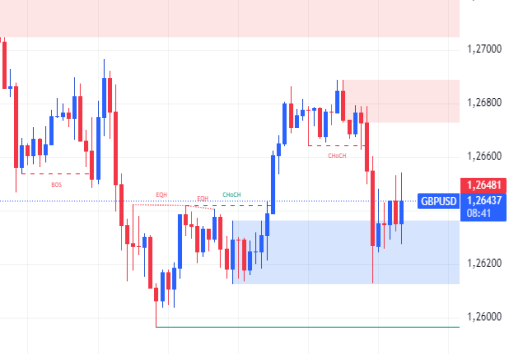

GBPUSD : ABD seçimlerinin ardından doların değer kazanması, sterlinin 1,262 dolar seviyesine gerilemesine neden oldu. Trump yönetiminin ticaret politikalarının küresel ekonomi üzerindeki etkileri yatırımcılar arasında sterline yönelik güveni azalttı. Bununla birlikte, Çin ve AB gibi ticaret tarifelerinden daha fazla etkilenebilecek ekonomilere kıyasla sterlinin göreceli olarak daha dirençli olduğu görüldü. Para politikasında ise BoE’nin faiz indirimi olasılığı, piyasalarda önemli bir endişe kaynağı olmaya devam ediyor. Son ekonomik veriler, İngiltere ekonomisindeki kırılgan toparlanmayı gözler önüne serdi ve bu durum, sterlinin gelecekteki performansına dair belirsizlikleri artırıyor. (DESTEK:1.2585 – 1.2605/DİRENÇ:1.2885 – 1.2995)

XAUUSD : Altın fiyatları, Rusya’nın nükleer doktrinini güncelleyerek Ukrayna ile yaşanan savaşın şiddetini artırmasıyla yükseldi. ABD yapımı füzelerin kullanıldığı saldırılar, küresel piyasalarda güvenli liman varlıklarına olan ilgiyi artırarak altın fiyatlarının 2.630 dolara kadar çıkmasını sağladı. Bununla birlikte, Fed’in faiz politikası ve ekonomik veri akışları, altının uzun vadeli görünümünü şekillendiren temel faktörler arasında yer alıyor. (DESTEK:2495 – 2565/DİRENÇ:2665 – 2687)

BRENT : Brent, elektrik kesintileri nedeniyle durdurulan Avrupa’nın önde gelen petrol sahalarından biri olan Johan Sverdrup sahasının kısmen yeniden üretime başlamasıyla Salı günü geriledi . Equinor ASA’nın kapasitesini önemli ölçüde artırarak arz endişelerini yatıştırması, fiyatları aşağı çekerken, jeopolitik riskler volatiliteyi sürdürdü. Ukrayna’nın, ATACMS füzelerini kullanarak Rus topraklarına gerçekleştirdiği saldırılar ve buna karşılık Rusya’nın nükleer doktrinini genişletmesi, piyasadaki tansiyonu yükseltti.

Bu durum, tedarik zinciri üzerindeki potansiyel etkiler nedeniyle enerji piyasalarını baskı altında tutarken, yatırımcılar artan gerilimlerin daha geniş ekonomik sonuçlarını yakından izliyor. (DESTEK:66.45 – 67.15/DİRENÇ:76.50 – 77.25)

DAX :Almanya’nın DAX endeksi, jeopolitik risklerin artmasıyla Salı günü 19.000 seviyesinin altına indi ve %1’den fazla kayıp yaşadı. Özellikle Rusya’nın nükleer doktrinini genişletme kararı ve Ukrayna’nın ABD yapımı silahlarla Rus topraklarını hedef alması, yatırımcı güvenini olumsuz etkiledi. Bu gelişmeler, enerji ve sanayi sektörleri başta olmak üzere geniş çaplı satış dalgasını tetikledi. Siemens %4’ün üzerinde düşerken, Siemens Energy ve diğer büyük sanayi oyuncuları da önemli kayıplar yaşadı. Öte yandan otomotiv hisseleri, Çin talebine yönelik zayıf beklentilerle daha fazla baskı altında kaldı; Volkswagen ve Mercedes-Benz %2’nin üzerinde düşüş kaydetti. Buna karşın, savunma sektörü hisseleri jeopolitik gerilimlerden faydalandı ve Rheinmetall %2 artışla öne çıktı. (DESTEK:18.102 – 18.472/DİRENÇ:19.863 – 19.956)

NASDAQ : Nasdaq, son dönemde ABD ekonomisine dair açıklanan karmaşık veriler ve şirket bilançolarındaki belirsizlikler nedeniyle karışık bir seyir izlemektedir. Geçtiğimiz haftalarda yayımlanan perakende satış ve enflasyon verileri, ABD Merkez Bankası’nın (Fed) faiz politikasına dair belirsizlikleri artırarak, teknoloji hisselerinde volatiliteye yol açtı. Özellikle yapay zeka, bulut bilişim ve biyoteknoloji sektörlerine yönelik yatırımlar dikkat çekerken, faiz artırımlarının devam edebileceği sinyalleri, yüksek büyüme odaklı teknoloji hisselerinde baskı oluşturuyor. Bu doğrultuda, endeks yatırımcıları, Fed’in Aralık toplantısında alacağı kararlara odaklanmış durumda.

Makroekonomik tarafta ise işsizlik oranının düşük seyri ve güçlü tüketici harcamaları, ekonomik büyümenin sürdüğünü gösterirken, bu durumun faiz oranlarını daha uzun süre yüksek seviyelerde tutabileceği yönünde algılanıyor. Teknoloji şirketlerinin bu zorluklara karşı performansı ise yatırımcılar için ana odak noktası olmaya devam ediyor. (DESTEK:19.115 – 19.425/DİRENÇ:21.875 – 21.975)

Bu makalede,Wolf Market Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.