GÜNÜN EN ÖNEMLİ HABERLERİ

- Rusya Dışişleri Bakanlığı, Chatham House gibi İngiliz düşünce ve danışmanlık kuruluşlarıyla benzer yapıların temsilcilerinden oluşan 32 kişiye karşı yaptırım kararı alındığını duyurdu.

- Rusya Dışişleri Bakanı Sergey Lavrov, Almanya’nın Kuzey Akım 1 ve 2 doğal gaz boru hatlarına yönelik saldırılara ilişkin elindeki delilleri açıklaması gerektiğini belirterek, “Böyle bir terörist saldırıyı gerçekleştirmek için en tepeden bir emir verildiği açıktır. Batı için de en tepesi elbette Washington’dur.” dedi.

- Fed/Kashkari: Enflasyon ilerleme kaydediyor ve istihdam piyasası bir miktar endişe verici işaretler gösteriyor.

- Fed/Kashkari: Enflasyon ilerleme kaydediyor ve istihdam piyasası bir miktar endişe verici işaretler gösteriyor.

- Alman Hükümeti Sözcüsü: Almanya’nın Ukrayna’ya yardımını keseceği haberleri doğru değil.

12:00

EUR

Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Temmuz)

Beklenen (B): 2.6%

Önceki (Ö): 2.5%

14:00

TR

Türkiye Bir Hafta Vadeli Repo Faiz Oranı (Ağustos)

Beklenen (B): 50.00%

Önceki (Ö): 50.00%

14:00

TR

Gecelik Borçlanma Faizi (Ağustos)

Beklenen (B): –

Önceki (Ö): 47.00%

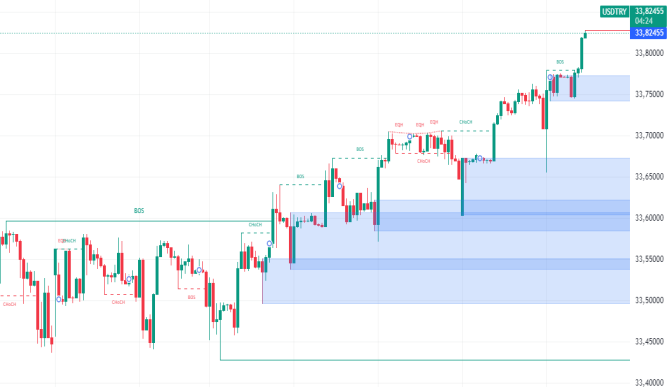

USDTRY : Türk lirası, yatırımcıların Türkiye’nin ekonomik politikalarını izlemeye devam etmesiyle Ağustos başında 33,4 seviyesindeydi ve Temmuz ortasındaki 33 seviyesinden hafif bir değer kaybı yaşadı.

Daha geleneksel politikaların benimsenmesiyle enflasyon, Temmuz ayında %71,6’dan %61,8’e düştü. Moody’s, Temmuz ayında Türkiye’nin kredi notunu on yıldan uzun bir süre sonra ilk kez yükseltti. Türkiye Merkez Bankası, Temmuz ayında faiz oranını %50’de sabit tutarak enflasyonu kontrol etme kararlılığını gösterdi. Ayrıca, hükümet mali sıkılaştırma politikalarına yönelerek kamu işe alımlarını azalttı ve büyük altyapı yatırımlarını yavaşlattı.(DESTEK:32.10 – 31.10/DİRENÇ:33.95 – 34.25)

EURUSD : Euro, Fed’in faiz indirimi beklentileri nedeniyle dolara baskı yaparak yaklaşık sekiz ayın en yüksek seviyesi olan 1,106 doların üzerine çıktı. Yatırımcılar Eylül ayında 25 baz puanlık bir indirim beklerken, %24,5 olasılıkla 50 baz puanlık daha büyük bir indirim ve yıl sonuna kadar 90 baz puandan fazla gevşeme ihtimali bulunuyor.

Bu hafta, dikkatler Fed’in Jackson Hole sempozyumuna ve Başkan Powell’ın Cuma günü yapacağı konuşmaya odaklanmış durumda. Avrupa’da ise ECB’nin Eylül ayındaki kararını etkileyebilecek veriler beklenirken, piyasalar 2024’te yaklaşık 65 baz puanlık bir ECB faiz indirimi fiyatlıyor.(DESTEK:1.065 – 1.070/DİRENÇ:1.130 – 1.150)

GBPUSD : İngiliz sterlini, ekonomik dayanıklılık ve ılımlı enflasyon belirtilerinin yatırımcıları İngiltere Merkez Bankası’ndan daha az faiz indirimi beklemeye yöneltmesiyle 1,299 doların üzerine çıkarak bir aylık zirveye ulaştı. Yatırımcılar, bu yıl BoE’den 44 baz puanlık bir indirim bekliyor ve Eylül ayında 25 baz puanlık bir indirim için %39 olasılık öngörülüyor.

Fed için Eylül ayında 25 baz puanlık bir indirim tamamen fiyatlanmış durumda, daha büyük bir 50 baz puanlık indirim için %24,5 olasılık ve yıl sonuna kadar 90 baz puandan fazla gevşeme bekleniyor. Bu hafta, odak Fed’in Jackson Hole sempozyumunda Powell’ın Cuma günü yapacağı konuşmada ve İngiltere’deki PMI ve GfK Tüketici Güveni verilerinde olacak.(DESTEK:1.2630 – 1.2750/DİRENÇ:1.3060 – 1.3115)

XAUUSD : ABD Dışişleri Bakanı Blinken’in Gazze ile ateşkes görüşmelerini yürütmek için Orta Doğu’da bulunması ve devam eden İsrail-Hamas çatışmalarının çözümünde ilerleme kaydedilememesi, piyasalardaki belirsizliği artırdı. Ayrıca, Ukrayna-Rusya arasındaki gerilimler de endişe yarattı.

Geçen haftaki olumlu ABD ekonomik verileri, Fed’in Eylül ayında 25 baz puanlık bir faiz indirimi yapacağı beklentisini güçlendirdi. Ancak enflasyonun hedefe yaklaşmasıyla birlikte, piyasalar yıl sonuna kadar toplamda 100 baz puanlık indirim bekliyor ve yatırımcılar Powell’ın konuşması ile FOMC tutanaklarını merakla bekliyor.(DESTEK:2365- 2380/DİRENÇ:2550- 2550)

BRENT : Brent, Pazartesi günü varil başına 79 doların altına düşerek önceki seansta yaşanan %1,9’luk kaybı sürdürdü. Bu düşüş, Gazze’de devam eden ateşkes görüşmeleri ve özellikle Çin’den gelen zayıf talep endişeleriyle bağlantılıydı. ABD Dışişleri Bakanı Antony Blinken, İsrail’de ateşkes ve rehinelerin serbest bırakılmasının aciliyetini vurgularken, Kahire’de daha fazla müzakere planlanıyor.

Bu barış çabaları, jeopolitik gerginlikleri azaltarak petrol üzerindeki risk primini hafifletebilir. Ayrıca, Çin’in yavaşlayan ekonomik büyümesi, düşen konut fiyatları ve artan işsizlik nedeniyle petrol talebi azaldı. Geçen hafta OPEC ve IEA, Çin’den gelen zayıf talep verileri nedeniyle 2024 için küresel petrol talebi büyüme tahminlerini düşürdü ve bu da piyasaya baskı yaptı.(DESTEK:76.50 – 78.85/DİRENÇ:81.45 – 81.95)

NASDAQ : Nasdaq, yatırımcıların Federal Rezerv’in faiz politikalarına odaklanması ve teknoloji sektöründeki kar beklentileriyle dalgalandı. Fed’in faiz indirimi olasılıkları, daha düşük borçlanma maliyetlerinin büyüme odaklı teknoloji şirketleri için olumlu olabileceği beklentisini artırdı.

Ancak, büyük teknoloji şirketlerinin karlılıklarına ilişkin belirsizlikler, piyasa üzerinde baskı yarattı. Yüksek değerlemeler ve ekonomik yavaşlama endişeleri, Nasdaq’taki bazı teknoloji hisselerinde satış baskısına neden olurken, yapay zeka ve yenilikçi teknoloji alanındaki firmalar, yatırımcı ilgisini çekerek endeksi destekledi. Gelecek veriler ve Fed’in açıklamaları, piyasanın yönünü belirlemede kritik rol oynayacak.(DESTEK:18735-18945/DİRENÇ:19850 20300)

DAX : Frankfurt’un DAX endeksi Pazartesi günü 18.330 seviyesine yakın seyretti ve önceki haftadan gelen keskin kazanımları korumaya devam etti. Yatırımcılar, ECB ve Fed’in bu yıl beklenen faiz indirimlerinin büyüklüğünü ve daha ucuz kredilerin kurumsal sektör üzerindeki etkisini değerlendirmeyi sürdürüyor.

Otomobil üreticileri seansta kazançlara öncülük etti; Volkswagen, BMW, Mercedes ve Porsche %1,2 ile %0,6 arasında artış kaydetti. Bayer de Cuma günü %12’lik yükselişinin ardından %1’lik bir artış göstererek güçlü kazançlarına devam etti. Ancak teknoloji ve sanayi şirketlerindeki kayıplar, DAX’ın daha fazla kazanç elde etmesini engelledi; Airbus %1, Rheinmetall %3, SAP ise yaklaşık %1 geriledi.(DESTEK:16950 – 17125/DİRENÇ:18900 – 19200)

Bu makalede , Wolf Markets Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.