GÜNÜN EN ÖNEMLİ HABERLERİ

- Güney Kore MB Başkanı: Dolar/won kuru yükseldi ancak piyasa koşullarından endişeli değilim.

- İngiltere faiz vadeli işlemleri, BOE’nin 2025 sonuna kadar 61 baz puan faiz indirimi yapacağına işaret ediyor. İngiltere istihdam verilerinden önce bu oran 69 baz puandı.

- ECB/Rehn: Para politikasının yönü şu anda açık.

- ECB/Rehn: Bir sonraki ECB yönetim konseyi toplantısında ABD’nin ticaret politikası kararları hakkında daha fazla bilgiye sahip olmalıyız.

- BOFA Global: Süper Boğa süreci, Trump’ın 2. dönemi, ABD büyümesindeki iyimserlik ve uyumlu, faiz indirimi yapan Fed tarafından destekleniyor.

GBP 10:00

Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Kasım)

Beklenen: 2,6%

Önceki: 2,3%

EUR 13:00

Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Kasım)

Beklenen: 2,3%

Önceki: 2,0%

ABD 18:30

Ham Petrol Stokları

Beklenen: -1,600M

Önceki: -1,425M

ABD 22:00

FED Faiz Oranı Kararı

Beklenen: 4,50%

Önceki: 4,75%

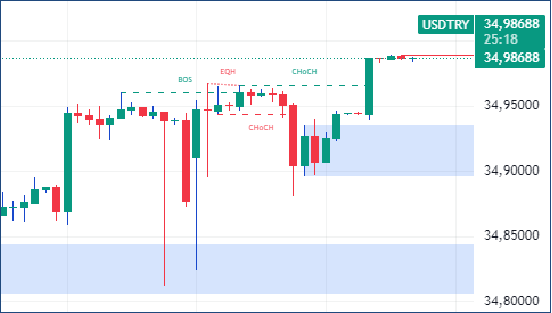

USDTRY : Türk lirası, yatırımcıların geleneksel para politikalarına dönüş işaretlerini yakından takip ettiği bir dönemde, ABD doları karşısında 34,5 seviyelerinde işlem görerek rekor düşük seviyelere yakın seyretti. Merkez Bankası, Kasım ayında gerçekleştirdiği toplantıda politika faizini %50 seviyesinde sabit tutarken, Eylül ayında %49,38 olan yıllık enflasyonun Ekim ayında %48,58’e gerilemesi dikkat çekti.

Ancak, enflasyon oranları piyasa beklentilerinin üzerinde kalarak faiz indirimi beklentilerini erteledi. Bu süreçte Merkez Bankası, 2024 yılı enflasyon tahminini %38’den %44’e, 2025 yılı tahminini ise %14’ten %21’e yükseltti. Devlet bankalarının kur müdahaleleri ise carry trade işlemlerinde risk algısını yeniden şekillendirdi. (DESTEK:32.25 – 33.45/DİRENÇ:35.05 – 35.25)

EURUSD : Euro, Kasım sonunda gördüğü 1,04 seviyelerine yakın işlem görerek 1,05 dolar civarında dalgalandı. PMI verileri, hizmet sektöründeki iyileşmeye rağmen imalat sektöründeki durağanlığın devam ettiğini ortaya koydu. Özellikle Almanya ve Fransa’nın zayıf ekonomik performansı ile Avrupa’daki siyasi belirsizlikler euro üzerindeki riskleri artırdı.

Almanya’da erken seçim ihtimali ve Fransa’da bütçe geçirme sıkıntıları, yatırımcı güvenini zayıflattı. ECB, geçen hafta faiz indiriminde temkinli bir duruş sergilerken, Fed’in bu hafta faiz indirmesi ve 2025’e yönelik yavaş bir gevşeme sinyali vermesi beklentisi piyasalarda etkili oldu. (DESTEK:1.0365 – 1.0385/DİRENÇ:1.0655 – 1.0705)

GBPUSD : Sterlin, İngiltere’deki ücret artışlarının tahminlerin üzerinde gerçekleşmesiyle 1,27 dolar seviyesinin üzerinde destek buldu. Primler hariç düzenli ücret artışı, Ekim ayında %5,2’ye yükselerek beklentileri aştı ve İngiltere Merkez Bankası’nın temkinli duruşunu destekledi. Hafta boyunca açıklanacak enflasyon ve perakende satış verileri, sterlinin yönü üzerinde belirleyici olacak. BoE’nin Perşembe günü gerçekleştireceği para politikası toplantısında faiz oranlarında bir değişiklik öngörülmüyor. Yatırımcılar, 2025 yılı için üç faiz indirimi beklentisini koruyor. (DESTEK:1.2415 – 1.2465/DİRENÇ:1.2825 – 1.2845)

XAUUSD : Altın fiyatları, yatırımcıların Federal Rezerv’in iki günlük toplantısını ve 2025 yılına dair para politikası görünümünü izlemesiyle Salı günü ons başına 2.640 dolar seviyelerine geriledi. Piyasalarda Fed’in 25 baz puanlık bir faiz indirimi yapması beklenirken, gelecekteki gevşeme politikalarının kapsamı belirsizliğini koruyor. Özellikle Trump yönetiminin geri dönmesi durumunda enflasyonist baskıların artabileceği senaryolar dikkat çekiyor.

Son veriler, ABD’de özel sektör faaliyetinin Aralık ayında ivme kazandığını göstererek, Fed’in faiz indirim hızını sınırlayabileceği beklentilerini artırdı. Bu durum, faiz getirisi olmayan altının cazibesini bir miktar azalttı. Ancak yıl genelinde altın %29 oranında yükselerek, ABD’nin gevşeyen para politikası, güvenli liman talebi ve merkez bankalarının artan altın alımlarının desteğiyle son 14 yılın en güçlü yıllık performansına doğru ilerliyor. (DESTEK:2485 – 2515/DİRENÇ:2745 – 2785)

BRENT : Brent petrol fiyatları, Salı günü küresel talep zayıflığı endişeleriyle 73,3 dolar seviyesine geriledi. Çin ekonomisine dair açıklanan zayıf veriler, dünyanın en büyük petrol ithalatçısında talep düşüşü korkularını artırırken, ABD ve Euro Bölgesi’ndeki zayıf üretim verileri de fiyatlar üzerinde ek baskı oluşturdu. Jeopolitik riskler ve arz endişeleri bu gelişmelerin gölgesinde kaldı. Yatırımcılar, Fed’in bu hafta alacağı faiz kararını yakından izliyor. Beklenen faiz indirimi, ekonomik büyüme üzerinde olumlu etki yaparak petrol talebini yeniden canlandırabilir. (DESTEK:66.05 – 67.15/DİRENÇ:76.95 -77.75)

DAX : Salı günü DAX endeksi 20.320 seviyelerinde sınırlı hareket ederek Avrupa piyasalarındaki ihtiyatlı atmosferi yansıttı. Yatırımcılar, başta Fed ve BoE olmak üzere önemli merkez bankalarının faiz kararlarını bekliyor. Almanya ekonomisine dair verilerde, Ifo İş İklimi endeksinin 2020’den bu yana en düşük seviyelere gerilemesi dikkat çekerken, ZEW Ekonomik Güven Endeksi beklenmedik bir artış kaydederek piyasalarda karışık sinyaller oluşturdu.

Hisse bazında bakıldığında Siemens %1 değer kazanırken, Deutsche Bank’ın yükselttiği Airbus hisseleri %1,3 prim yaptı. Öte yandan Deutsche Post %2,4 ve Deutsche Bank %1,1 oranında düşüşle endeks üzerinde baskı oluşturdu. Yatırımcıların odak noktası, bu hafta açıklanacak para politikası kararlarının küresel piyasalar üzerindeki etkilerinde olmaya devam ediyor.(DESTEK:18215 – 18585/DİRENÇ:20525 – 20725)

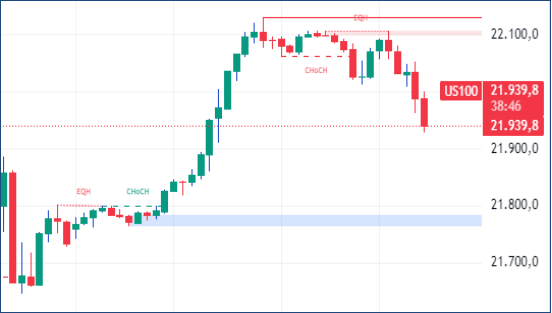

NASDAQ : Nasdaq endeksi, yatırımcıların Federal Rezerv’in (Fed) faiz indirim kararına odaklanmasıyla pozitif bir seyir izledi. Piyasalar, Fed’in 25 baz puanlık bir faiz indirimi gerçekleştirmesini fiyatlarken, geleceğe yönelik para politikası sinyalleri de dikkatle takip edildi.

Teknoloji sektörü, özellikle büyük teknoloji şirketlerinin sağlam bilançoları ve büyüme beklentileriyle endeksi yukarı taşıdı. Ek olarak, ABD’den gelen ekonomik veriler, büyüme ivmesinin korunabileceğine işaret ederken, bu durum risk iştahını destekledi. Nasdaq 100, seansı yükselişle tamamlayarak güçlü görünümünü sürdürdü.(DESTEK:20300 – 20985/DİRENÇ:22150 – 22485)

Bu makalede,Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.