GÜNÜN EN ÖNEMLİ HABERLERİ

- Şimşek: Türkiye’deki en önemli makro dengesizlik yüksek enflasyon

- Fitch Ratings: Çin’de gayrimenkul algısı son politika önlemleriyle istikrar kazandı ancak zorluklar devam ediyor

- ABD’nin 47. Başkanı seçilen Donald Trump’ın İsrail ile Hizbullah arasında Lübnan’da ateşkese varılması için hazırlanan taslağa yeşil ışık yaktığı bildirildi.

- SPK Başkanı Gönül: 2024 yılı Ekim sonu itibarıyla da halka arzı tamamlanan 31 şirket piyasadan toplam 55,9 milyar TL tutarında fon sağlamıştır

- Boston Federal Reserve Başkanı Susan Collins, merkez bankasının faizleri indirme hızını zamanla azaltabileceğini ve bunun gelecek ay yapılacak toplantıda gerçekleşip gerçekleşmeyeceğini söylemek için henüz çok erken olduğunu söyledi.

USDTRY :Türk Lirası, daha geleneksel para politikalarına geçişle Türkiye’nin gelişen ekonomi politikalarını desteklerken USD karşısında 34 seviyesini korudu ve rekor düşük seviyelerde kaldı. Kasım başında, S&P Global Türkiye’nin uzun vadeli egemen kredi notunu “B+”dan “BB-”ye, istikrarlı bir görünümle yükseltti ve bu, yıl içindeki ikinci not artışı oldu. Kurum, Merkez Bankası’nın sıkı para politikasıyla lirayı stabilize etme, enflasyonu kontrol altına alma, rezervleri artırma ve dolarizasyonu düşürme çabalarını başarılı buldu.

Ekim ayında Merkez Bankası, yedinci toplantısında kilit faiz oranını %50’de sabit tuttu. Enflasyon ise %48,58’e gerileyerek düşüş trendini korudu, ancak beklenenden daha yavaş ilerledi. Yatırımcılar, Aralık ya da Ocak aylarında Merkez Bankası’nın borçlanma maliyetlerini azaltmaya başlayabileceğini düşünüyor. (DESTEK:31.25 – 32.45/DİRENÇ:34.75 – 35.05)

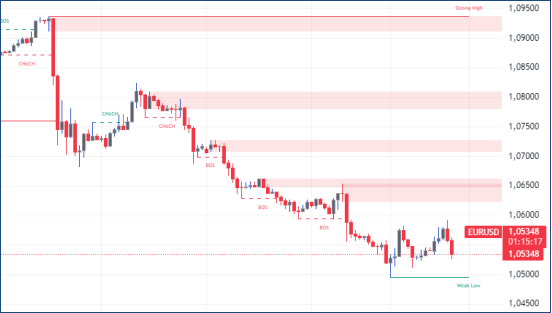

EURUSD : ABD seçimlerini Donald Trump’ın kazanması sonrasında güçlü doların etkisiyle euro, 1,06 dolar seviyesinin altına düşerek Ekim 2023’ten bu yana en düşük seviyesini kaydetti. Avrupa ihracatına yönelik olası ticaret tarifeleri, yatırımcıları Trump yönetiminin ekonomik politikaları konusunda tedirgin etmeye devam ediyor. Trump’ın “euro bloğunun Amerikan ürünlerine yönelik yeterli alımı gerçekleştirmemesi nedeniyle bir bedel ödeyeceği” şeklindeki sert ifadeleri, ticaret çatışmalarına dair korkuları pekiştirdi.

Almanya’da Olaf Scholz hükümetinin çökmesi ve erken seçim sürecine girilmesi de euro üzerindeki siyasi baskıyı artırıyor. Öte yandan, Avrupa Merkez Bankası’nın faiz indirimi beklentileri 25 baz puan seviyesinde şekillenirken, daha agresif bir politika hareketine dair ihtimal zayıfladı. Almanya’nın ZEW Ekonomik Duygu Endeksi, Kasım ayında 7,4’e gerileyerek piyasa tahminlerinin altında kaldı. (DESTEK:1.0485 – 1.0515/DİRENÇ:1.0655 – 1.0705)

GBPUSD : İngiliz sterlini, Birleşik Krallık ekonomisinin üçüncü çeyrekte sadece %0,1 büyümesi ve Eylül ayında sürpriz bir daralma yaşanmasının ardından 1,27 dolar seviyesinin altına gerileyerek Temmuz’dan bu yana en düşük seviyesini kaydetti. Zayıf büyüme, üretim çıktısındaki düşüş ve bilgi-iletişim sektöründeki yavaşlamadan kaynaklandı.

Sterlin haftalık bazda %2 değer kaybederek 2014’ten bu yana en uzun düşüş serisini gerçekleştirmeye yakın. Bunun yanı sıra, Donald Trump yönetiminin enflasyonu artırabileceği ve Fed’in faiz indirim kapasitesini kısıtlayabileceği beklentileri güçlü doları destekledi ve sterlin üzerindeki baskıyı artırdı. (DESTEK:1.2600 – 1.2612/DİRENÇ:1.2785 – 1.2835)

XAUUSD : Altın, 2.560 dolar seviyelerinde işlem görerek güçlü doların etkisi ve Fed’in faiz indirimi beklentilerinin azalmasıyla zayıf bir görünüm sergiliyor. Fed Başkanı Powell, ekonominin dirençli duruşu ve enflasyonist baskılar nedeniyle faiz indirimine yönelik acil bir ihtiyaç olmadığını ifade etti.

Bu açıklama, Aralık ayında faiz indirimi olasılığını %80’den %58’e düşürdü. Öte yandan, Trump yönetiminden beklenen ticaret tarifeleri, kamu harcamaları ve olası vergi indirimleri gibi politikalar enflasyonist baskıları artırabileceği gibi Fed’in faiz indirimi kapasitesini de kısıtlayabilir. (DESTEK:2485 – 2515/DİRENÇ:2685 – 2715)

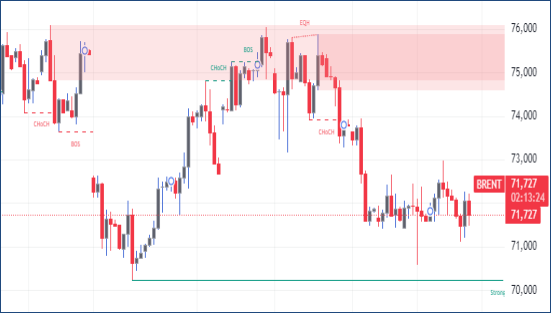

BRENT : Brent, 72 doların altına gerileyerek haftalık bazda kayıp yaşadı. Küresel piyasalarda artan arz fazlası beklentisi ve Çin talebindeki yavaşlama bu düşüşte etkili oldu. Uluslararası Enerji Ajansı (IEA), 2024’te petrol fazlasının daha belirgin olabileceğini, bunun özellikle OPEC+ üretim artışlarına bağlı olduğunu belirtti. Güçlü dolar, dolar bazlı emtiaları daha az cazip hale getirirken, ABD Enerji Bilgi İdaresi (EIA) ham petrol stoklarının 2,1 milyon varil artış kaydettiğini raporladı. (DESTEK:66.05 – 67.15/DİRENÇ:76.95 -77.75)

DAX : DAX endeksi, Fed Başkanı Jerome Powell’ın faiz indirimi konusundaki ihtiyatlı tutumu sonrasında yatırımcıların risk iştahını azaltmasıyla düşüş kaydetti.

Teknoloji ağırlıklı SAP ve sağlık sektörü oyuncusu Merck, %1,7 ve %1,5 oranlarında kayıpla dikkat çekerken, telekomünikasyon ve sigorta hisseleri de olumsuz bir performans sergiledi. Bununla birlikte DAX, haftalık bazda yatay bir seyir izlemeyi sürdürdü. (DESTEK:18215 – 18585/DİRENÇ:19865 – 19965)

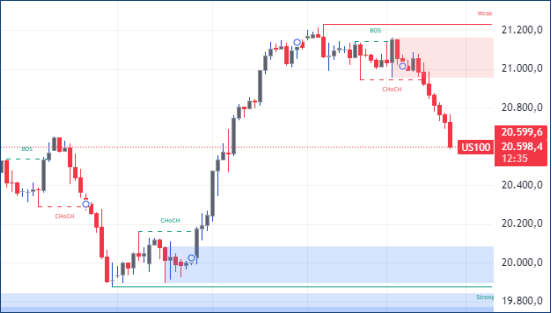

NASDAQ : Nasdaq endeksi, önceki seanslarda teknoloji ağırlıklı hisse senetlerinde yaşanan dalgalanmaların ardından 15 Kasım 2024 itibarıyla yatay bir seyir izledi. ABD perakende satış verilerinin beklentilerin üzerinde gelmesi, tüketici harcamalarının güçlü kalmaya devam ettiğini ortaya koyarken, bu durum Federal Rezerv’in faiz politikası üzerinde belirsizliği artırdı. Öte yandan, yüksek faiz ortamı, teknoloji sektöründe değerlemelere yönelik endişeleri gündeme taşıdı. Büyük teknoloji şirketleri arasında Alphabet ve Nvidia, yatırımcıların kâr marjlarına dair kaygılarıyla hafif satış baskısı gördü. Ayrıca, Çin’den gelen zayıf ekonomik veriler ve jeopolitik gerilimler, küresel piyasalarda risk iştahını sınırlayan unsurlar arasında yer aldı. Bu faktörler, Nasdaq daha temkinli bir yatırımcı davranışı gözlemlenmesine neden oldu. Yatırımcılar, önümüzdeki hafta açıklanacak ABD işsizlik verileri ve Fed yetkililerinin konuşmalarını dikkatle izlemeye devam edecek. (DESTEK:19227 – 19345/DİRENÇ:21878 – 22485)

Bu makalede,Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.