GÜNÜN EN ÖNEMLİ HABERLERİ

- Tahvil piyasalarında ise bir süredir devam eden yatay seyir dün de etkili olurken, ABD’nin 10 yıllık tahvil faizi şu sıralarda yüzde 4,03’ten, dolar endeksi de güne 103,6 seviyesinden başladı.

- İtalya, Bitcoin üzerindeki sermaye kazancı vergisini yüzde 26’dan 42’ye yükseltmeyi planlıyor. Basın toplantısında Leo, kripto paraların gittikçe popülarite kazanmasını bu artışın sebebi olarak gösterdi.

- ECB (Avrupa Merkez Bankası) faizi beklentilere paralel 25 baz puan indirdi.

05:30 Çin

Gayri Safi Yurtiçi Hasıla (GSYİH) (Yıllık)

B: %4,6

Ö: %4,7

16:30 ABD

ABD Federal Açık Piyasalar Komitesi (FOMC) Üyesi Bostic’in Konuşması

B: –

Ö: –

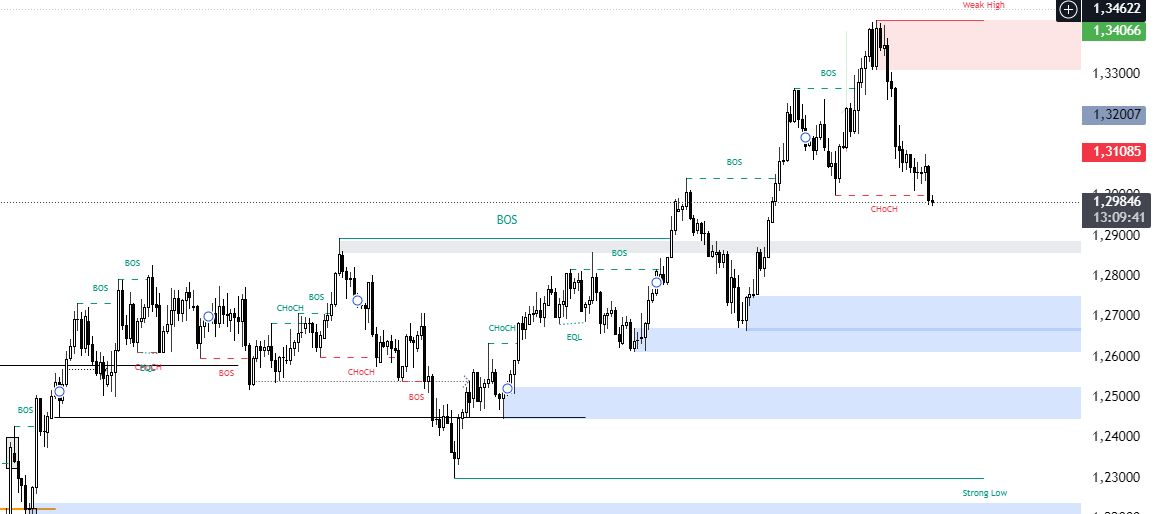

USDTRY: Türkiye Merkez Bankası, Ekim 2024’te yedinci toplantısında önemli haftalık repo ihale oranını %50’de sabit bıraktı.Bu durum, Türk lirasının USD karşısında rekor düşük seviyelere yakın bir şekilde 34’te kalmasına neden oldu.Özellikle, Eylül 2024’te aylık enflasyon oranının beklenmedik bir şekilde %2,47’den %2,97’ye çıkması, bu gelişmelerin arkasında yatan etkenlerden biri oldu; bu artışın büyük kısmı eğitimle ilgili maliyetlerden kaynaklandı.Politika yapıcılar, enflasyondaki iyileşmenin etrafındaki belirsizlikler konusunda endişelerini dile getiriyor.Ayrıca, hizmet enflasyonunda bir rahatlama beklentisinin yalnızca yılın son çeyreğinde gerçekleşeceği ifade ediliyor.Buna rağmen, yıllık enflasyon oranı %49,38’e düştü ve bu, şu anda %50’nin altında seyrediyor.Bu, gerçek faiz oranlarının sıfırın üzerine çıktığı üç yılın ilki olarak dikkat çekiyor.Yatırımcılar, merkez bankasının Aralık veya Ocak ayında borçlanma maliyetlerini düşürebileceği yönünde bahisler yapmaya başladı.Bu, piyasalarda bir iyimserlik yaratabilir, ancak enflasyondaki dalgalanmalar ve ekonomik belirsizlikler, gelecekteki adımların dikkatli bir şekilde izlenmesini gerektiriyor.Yani, önümüzdeki günlerde neler olacağını görmek için hep birlikte bekleyip göreceğiz.(DESTEK: 34.10 – 33.10/DİRENÇ: 35.10 – 35.50)

EURUSD: Euro, ECB’nin Ekim 2024 toplantısında beklenildiği gibi borçlanma maliyetlerini 25 baz puan düşürmesinin ardından Ağustos başından bu yana en düşük seviyesi olan 1,08 dolara yaklaştı.ECB Başkanı Lagarde, bu kararın oybirliğiyle alındığını belirtti.Bu hamle, Eylül ve Haziran’daki benzer kesintilerin ardından geldi ve temel mevduat oranını Mayıs 2023’ten bu yana en düşük seviye olan %3,25’e düşürdü.Aynı zamanda, politika yapıcılar, %2 enflasyon hedefine ulaşana kadar kısıtlayıcı politika oranlarını koruma taahhütlerini yinelediler.Merkez bankası, uygun kısıtlama seviyesini ve süresini belirlemek için veri odaklı ve toplantı bazında bir yaklaşım izlemeye devam edeceğini de vurguladı.Avro Bölgesi’ndeki enflasyon, Eylül ayında %1,7’ye düştü ve bu, üç yıldan uzun bir süre sonra ECB’nin %2 hedefinin altına inmiş oldu.Piyasalar artık, mevduat oranının Temmuz ayına kadar %2’ye ulaşmasını bekliyor ve her toplantıda 25 baz puanlık daha fazla kesinti olabileceğini öngörüyor.Yani, Euroʼnun geleceği için dikkatle izlemekte fayda var!Teknik olarak, 1.080$ seviyesi altında günlük mum kapanışı gelmediği takdirde 1.098$ seviyelerine yükselişler yaşanabilir.(DESTEK: 1.082 1.078 /DİRENÇ: 1.092 1.098)

GBPUSD: İngiliz sterlini, İngiltere’deki enflasyonun beklenenden fazla düşmesinin ardından 19 Ağustos’tan bu yana en düşük seviye olan 1,3 doların altına sert bir şekilde geriledi.Bu durum, İngiltere Merkez Bankası’nın (BoE) ek faiz indirimleri için gerekçeleri güçlendirmiş oldu.Yıllık enflasyon oranı, Nisan 2021’den bu yana en düşük seviye olan %1,7’ye gerileyerek %1,9’luk tahminlerin altında kaldı.Çekirdek enflasyon ise %3,6’dan %3,2’ye düştü ve hizmet enflasyonu da Mayıs 2022’den bu yana en düşük seviye olan %4,9’a geriledi.Ayrıca, ücret artışlarının yavaşlaması, ekonomideki maaş baskılarının hafiflediğini gösteren iki yıllık yeni bir düşük seviyeye ulaştı.Bu gelişmelerle birlikte, yatırımcılar BoE’nin yıl sonuna kadar 45 baz puanlık bir faiz indirimi yapmasını bekliyor; bu oran, enflasyon raporundan önce 37 baz puandı.Merkez bankasının önümüzdeki ay borçlanma maliyetlerini 25 baz puan düşürmesi öngörülüyor.Diğer taraftan, hükümet politikaları ve vergiler hakkında içgörüler için 2025 Bütçe duyurusuna dikkat çekiliyor.Sterlin’in düşüşünde, Fed’in borçlanma faiz oranlarını daha önce tahmin edilenden daha yavaş bir hızda düşürmesinin beklenmesiyle doların güçlenmesi etkili oldu.Bu durum, yatırımcılar için dikkat edilmesi gereken önemli bir gelişme.Teknik olarak ise, 1.2720 seviyesi altında günlük mum kapatmadığı takdirde 1.3125 seviyelerine yükselişler görülebilir.(DESTEK: 1.292 1.295 / DİRENÇ: 1.305 – 1.312)

XAUUSD: Altın, Perşembe günü 2.685 dolara yükselerek bir başka rekor kırdı.Bu yükseliş, ABD doları ve Hazine tahvil getirilerindeki keskin artışlara rağmen güçlü ivmesini sürdürmesini sağladı.Piyasalar, güvenli liman varlıklarına yönelik küresel talebi ve büyük merkez bankalarının para politikası görünümünü değerlendirmeye devam ediyor.Avrupa Merkez Bankası, beklendiği gibi ana oranlarını 25 baz puan düşürdü ve dezenflasyon sürecinin iyi bir şekilde ilerlediğini belirtti.Külçe varlıklar, yatırımcıların büyük Çin sermaye piyasalarındaki daha riskli varlıklardan çekilmesiyle de destek buldu.Pekin’in konut bakanlığının devam eden emlak krizine verdiği yetersiz mali yanıt, Asya’nın en büyük ekonomisindeki sıkıntılı sektörlerde keskin kayıplara neden oldu; bu durum yarın açıklanacak GSYİH raporu öncesinde dikkat çekiyor.Öte yandan, ABD’deki güçlü ekonomik veriler, Federal Rezerv için daha az ılımlı bir durumu destekleyerek altın fiyatlarına olan desteği azalttı.Yani, altın fiyatlarının gelecekteki yönü konusunda dikkatli olmakta fayda var.Teknik olarak ise, 2.640$ seviyesi altında günlük mum kapatmadığı sürece yükseliş isteği bir süre daha devam edebilir.(DESTEK: 2650- 2620 / DİRENÇ: 2700- 2725)

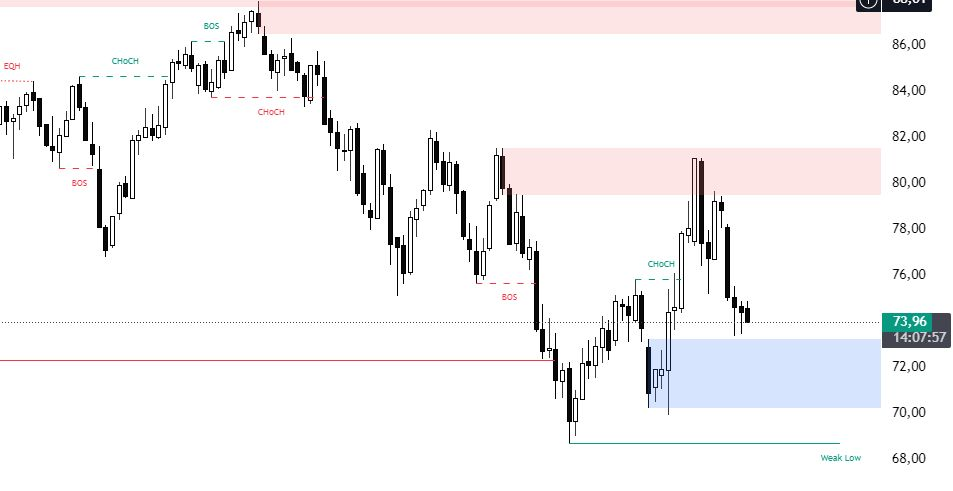

BRENT: Brent ham petrol vadeli işlemleri, tüccarların Orta Doğu’daki çatışmalar ve Çin’den gelen hayal kırıklığı yaratan ekonomik haberleri değerlendirmesiyle dört günlük düşüşün ardından Perşembe günü varil başına 74 doların üzerinde sabitlendi.Petrol fiyatları, İsrail’in İran’ın ham petrol tesislerine saldırmaktan kaçınacağına dair işaretler verdikten sonra bu hafta düşüşe geçti.Ancak, ABD’nin Yemen’deki İran destekli isyancılara hava saldırıları düzenlemesi ve İsrail’in Lübnan’daki saldırılarını artırması, piyasaların dikkatini olası misillemelere çevirdi.Bu gerginlikler, petrol fiyatlarını etkileyen risk unsurları olarak öne çıkıyor.Diğer yandan, Uluslararası Enerji Ajansı, OPEC dışındaki artan petrol üretimi ve yavaş talep büyümesi nedeniyle 2024’te bir fazlalık öngörüyor.Bu durum, piyasalarda ek belirsizlik yaratabilir.Ayrıca, API verilerine göre, ABD’de ham petrol stokları geçen hafta 1,6 milyon varil düştü ve bu, son üç hafta içindeki ilk düşüş oldu.Tüm bu gelişmeler, petrol fiyatlarının geleceği için dikkatli olunması gerektiğini gösteriyor.Teknik olarak ise, 81.00$ üzerinde günlük mum kapatmadığı takdirde düşüş isteği bir süre daha devam edecektir.(DESTEK: 72.00 – 68.20 / DİRENÇ: 77.00 – 81.00)

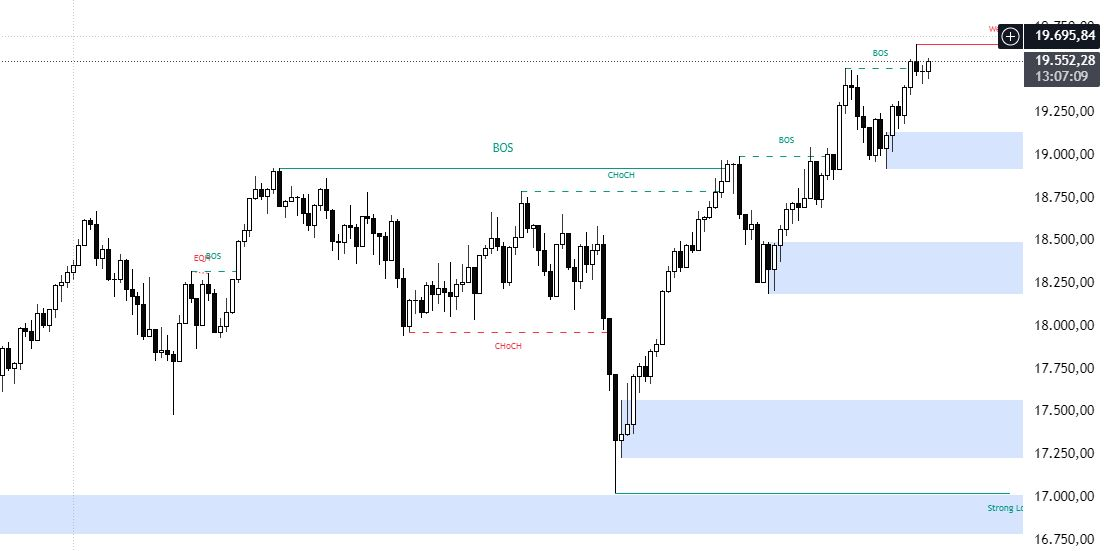

NASDAQ: ABD’deki hisse senetleri, güçlü ekonomik verilerin ardından Perşembe günü yükseldi.S&P 500 %0,5, Nasdaq %0,7 artış gösterirken, Dow Jones önceki seansta rekor seviyeden kapanış yaptıktan sonra yaklaşık 140 puan yükseldi.Perakende satışlar geçen ay beklenenden fazla artarak ABD’de güçlü bir tüketici sektörüne işaret etmeye devam ediyor.Ayrıca, Philadelphia Fed Üretim Endeksi, bölgedeki fabrika faaliyetlerinde şaşırtıcı derecede yüksek bir artışa dikkat çekti.İlk işsizlik başvuruları ise beklenmedik şekilde 241 bine düştü, ancak önceki haftalarda görülen seviyelerin üzerinde kalmaya devam etti.Bu durum, iş gücü piyasasındaki dengenin korunduğunu gösteriyor.Aynı zamanda, TSMC’nin üç aylık sonuçları çip hisselerine destek sağladı ve Tayvanlı şirketin ABD’de işlem gören hisseleri %9 arttı.Nvidia (%2,1), Broadcom (%2,7) ve AMD (%2,2) de açılış gongundan önce yeşil bölgede yer aldı.Kazanç sezonu devam ederken, Blackstone’un kazançları ve geliri tahminleri aşarak yaklaşık %5,8 kazanım sağladı.Ayrıca, Netflix’in de bugün kapanış gongunun ardından çeyreklik sonuçlarını açıklaması bekleniyor.Bu gelişmeler, yatırımcıların ilgisini artırmaya devam ediyor.Teknik olarak ise, 19.600$ seviyesi altında günlük mum kapanışı gelmediği takdirde yükseliş isteği devam edecektir.(DESTEK: 19600 – 19250 / DİRENÇ: 20500 – 20750)

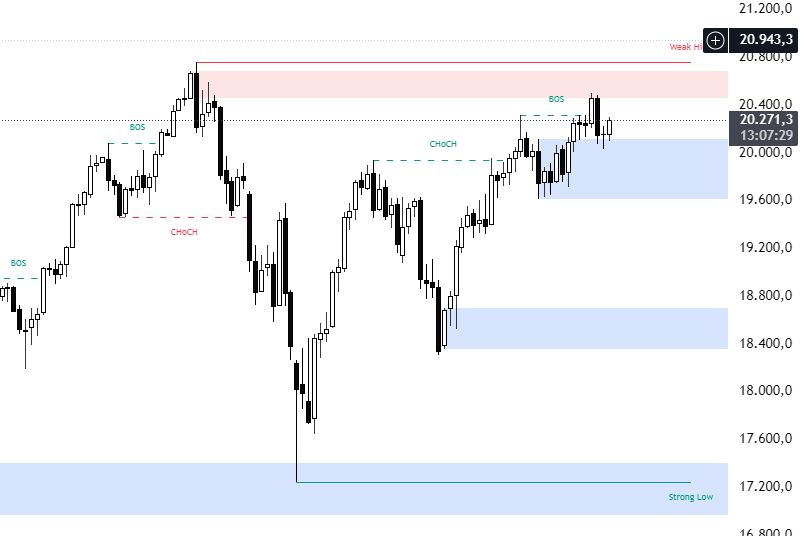

DAX: DAX, Perşembe günü Avrupa’daki genel olumlu ruh halini izleyerek %1 artış göstererek 19.600’lük yeni bir rekor seviyeye ulaştı.Yatırımcılar, yeni kurumsal sonuçlara odaklanırken, Avrupa Merkez Bankası (ECB) beklendiği gibi borçlanma maliyetlerini 25 baz puan düşürdü.Ana mevduat oranı, Mayıs 2023’ten bu yana en düşük seviye olan %3,25’e geriledi ve bankanın ileriye dönük rehberliği ise çok az değişti.Sartorius, beklenenden daha iyi biyoproses sipariş alımı bildirmesi ve mali yıl rehberliğini doğrulamasının ardından %17’den fazla yükselerek en iyi performansı gösterdi.Merck de benzer şekilde, mali yıl rehberliğini doğrulaması sonrası %6’dan fazla değer kazandı.Ayrıca, Airbus ve Siemens Energy her biri %4,3 artışla güçlü kazançlar elde ederken, Infineon da %2,6’lık bir artış gösterdi.Bu gelişmeler, Avrupa borsalarındaki olumlu hava ve şirketlerin güçlü performansıyla birleşince, yatırımcıların güvenini artırmaya devam ediyor.Teknik olarak ise 19.000$ seviyesi altında günlük mum kapatmadığı takdirde yükseliş isteği devam edecektir.(DESTEK: 19250 – 19000 / DİRENÇ: 19750 – 20150)

Bu makalede, Nova Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.