GÜNÜN EN ÖNEMLİ HABERLERİ

- Deutsche Bank/Wietoska: ”Türkiye resesyona girmeden ekonomisini dengelemeyi başarabilirse eşsiz bir örnek olacak ki, Türkiye’nin bunda başarılı olacağı konusunda oldukça iyimseriz.”

- İngiltere’de haziranda özellikle hizmet enflasyonunun beklentilerin üzerinde gerçekleşmesi sonrası, İngiltere Merkez Bankasının (BoE) ağustostaki toplantısında faiz indirimine gidebileceğine ilişkin beklentiler zayıfladı.

- Fed/Williams: ”Enflasyonun sürdürülebilir bir şekilde %2 hedefimize doğru ilerlediğine dair daha fazla güven kazanmak için daha fazla veri görmek istiyorum. Önümüzde bir noktada, kısıtlayıcı politika duruşundan çıkmaya değil, faiz oranlarını politikanın kısıtlayıcılığını azaltacak şekilde düşürmeye karar vermek için bir karar olduğunu düşünüyorum.”

- Fed/Williams: Son üç aydaki enflasyon verileri bizi aradığımız dezenflasyon trendine yakınlaştırıyor – WSJ.

- Fed/Waller: ”Politika faizini düşürme zamanının yaklaştığına inanıyorum. Son veriler enflasyon hedefine ulaşacağımız konusunda bana daha fazla güven veriyor. Nihai hedefimize ulaştığımıza inanmamakla birlikte, politika faizinde bir indirimin gerekli olduğu zamana yaklaştığımıza inanıyorum.”

- Mevduat Hesap Oranı (Tem)

- Saat: 15:15

- Para Birimi: EUR

- Beklenen: 3,75%

- Önceki: 3,75%

- Faiz Oranı Kararı (Tem)

- Saat: 15:15

- Para Birimi: EUR

- Beklenen: 4,25%

- Önceki: 4,25%

- İşsizlik Haklarından Yararlanma Başvuruları

- Saat: 15:30

- Para Birimi: ABD Doları (USD)

- Beklenen: 229K

- Önceki: 222K

- Avrupa Merkez Bankası (ECB) Basın Açıklaması

- Saat: 15:45

- Para Birimi: EUR

- Beklenen: –

- Önceki: –

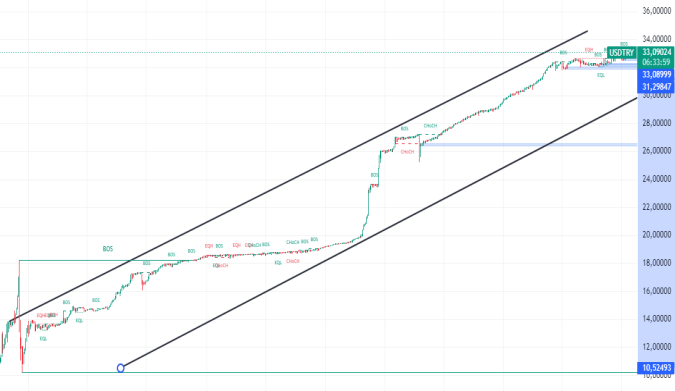

USDTRY : 26 Haziran’dan bu yana güçlenen Türk lirası, uluslararası yatırımcıların Türkiye piyasasına geri dönmesi ve Türkiye’ye olan maruziyetini artırmasıyla USD karşısında 32,5 civarında işlem görüyor.

Daha geleneksel politikaların benimsenmesi işe yarıyor gibi görünüyor; enflasyon Haziran ayında sekiz ay içinde ilk kez beklenenden düşük bir seviye olan %71,6’ya düştü.

Türkiye Merkez Bankası, Haziran ayındaki üçüncü toplantıda temel faiz oranını %50’de sabit tutarak enflasyonu kontrol etme taahhüdünü vurguladı.(DESTEK:32.10-31.10/DİRENÇ:33.15 – 33.55)

EURUSD:Euro, Fed Başkanı Powell’ın ılımlı açıklamalarının ardından, yatırımcılar yaklaşan ECB toplantısını beklerken dört ayın en yüksek seviyesinden çok da uzak olmayan 1,090 dolar civarında işlem görüyordu.

Powell’ın yorumları, Fed’in enflasyon %2 hedefine ulaşmadan önce faiz oranlarını düşürebileceğini ima ederek, Eylül ayında bir düşüş beklentilerini artırdı. Avrupa’da, büyük makroekonomik değişiklikler olmaması nedeniyle ECB’nin yarın mevcut para politikasını sürdürmesi bekleniyor.

ECB üyelerinin çoğu, bu yıl bir ila iki faiz indirimi olacağı yönündeki piyasa tahminlerine katılıyor.(DESTEK:1.080 – 1.085/DİRENÇ:1.0954 – 1.0961)

GBPUSD: İngiltere’nin Haziran ayı enflasyon oranının %1,9’a düşmesi beklenirken %2’de sabit kalmasının ardından İngiliz sterlini 1,3 dolara güçlenerek bir yıllık zirvelere yaklaştı.

Hizmet enflasyonu da gevşemedi ve BoE’nin %5,1’lik tahmininin üzerinde %5,7’de kaldı. Bu gelişmeler sonrası merkez bankasının Ağustos ayında faiz indirimi yapacağına dair tahminler %49’dan %33’e düştü.

BoE Baş Ekonomisti Huw Pill, geçtiğimiz hafta hizmet fiyat enflasyonunun ve ücret artışının güçlü kalmaya devam ettiğini vurguladı. Yatırımcılar, borçlanma maliyetlerindeki ilk düşüşün zamanlamasını değerlendirmek için bu hafta ücret artışı ve perakende satışlar gibi daha fazla veriyi bekliyor.(DESTEK:1.2630 – 1.2750/DİRENÇ:1.3060 – 1.3115)

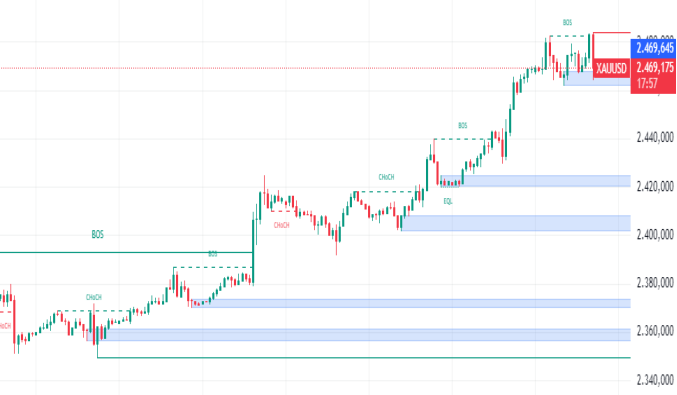

XAUUSD : Altın, Çarşamba günü ons başına 2.470 doların üzerine çıkarak yeni bir rekor seviyeye ulaştı. Bu artış, Federal Rezerv’in Eylül ayında faiz oranlarını düşüreceğine dair artan iyimserlikten kaynaklandı.

Fed Başkanı Jerome Powell, Pazartesi günü yaptığı açıklamada, Haziran ayındaki beklenenden düşük enflasyonun fiyat büyüme hedefini karşılamaya olan güveni artırdığını ve merkez bankasının faiz indirimlerine başlamadan önce enflasyonun %2’ye ulaşmasını beklemeyeceğini belirtti.

Fed’in Eylül toplantısında bir faiz indirimi yapmasını bekliyor ve yatırımcılar bu yıl iki yerine üç 25 baz puanlık faiz indirimi yapılmasını tercih ediyor.(DESTEK:2370- 2400/DİRENÇ:2550- 2600)

BRENT : Brent ,Çarşamba günü varil başına 85 dolara doğru yükseldi ve ABD petrol stoklarındaki keskin düşüş nedeniyle üç günlük kayıptan toparlandı.

EIA verileri, geçen hafta stoklarda 4,87 milyon varillik bir düşüş olduğunu gösterdi ve bu, üst üste üçüncü düşüş haftası olup Eylül ayından bu yana en uzun düşüş serisini işaret etti.

Bu, 0,8 milyon varillik artış beklentilerinin aksineydi.

Jeopolitik gerginlikler de fiyatları destekledi; Liberya bayraklı bir tanker, Yemen’in Husileri tarafından Kızıldeniz’de saldırıya uğradı. Bununla birlikte, fiyat artışları Çin’in ekonomik yavaşlamasıyla sınırlı kaldı; 2. çeyrek büyümesi %4,7 ile 2023 başından bu yana en zayıf seviyede gerçekleşti ve bu da taleple ilgili endişeleri artırdı.(DESTEK:78.50 – 82.15/DİRENÇ:87.50 – 88.40)

NASDAQ : US100 endeksi, güçlü teknoloji hisselerinin desteğiyle yükselişini sürdürdü. Yatırımcılar, beklenenden düşük ABD enflasyon verilerinin Federal Rezerv’in faiz indirimi yapacağı beklentilerini artırmasıyla piyasaya pozitif baktılar.

Özellikle büyük teknoloji firmalarının olumlu finansal sonuçları ve yapay zeka yatırımlarındaki büyüme potansiyeli endeksi yukarı çekti. Ancak, bazı yatırımcılar yüksek değerlemeler ve küresel ekonomik belirsizlikler nedeniyle temkinli hareket ediyor.

ABD ekonomisinin genel görünümü ve merkez bankasının politikaları, Nasdaq’ın kısa vadeli performansı üzerinde belirleyici olacaktır.(DESTEK:18600 – 19500/DİRENÇ:20900- 221300)

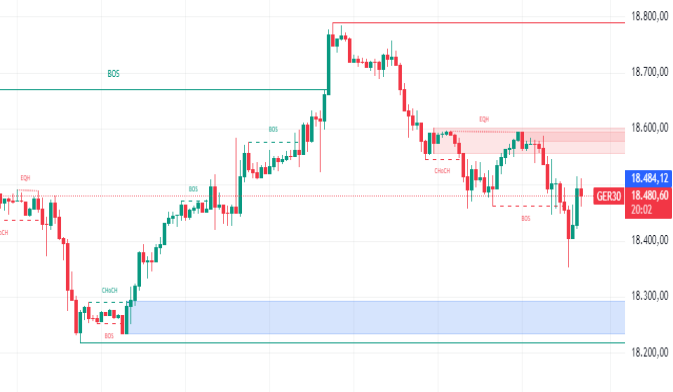

DAX : DAX endeksi Çarşamba günü 18.520 seviyesinde çok az değişti. ABD’nin, şirketlerin Çin’e gelişmiş yarı iletken teknolojisine erişim sağlamaya devam etmesi durumunda daha sert ticaret kısıtlamaları düşüneceği haberlerinin ardından teknoloji sektöründeki düşüş, yatırımcı güvenini zayıflattı.

Yatırımcılar ayrıca daha fazla kurumsal sonuçları değerlendiriyor ve yarın açıklanacak ECB para politikası kararını bekliyordu.

En kötü performans gösterenler arasında Daimler Truck Holding (%-1,8), Siemens Energy (%-1,6), Hannover Rück (%-1,5), Zalando (%-1) ve Rheinmetall (%-1) yer aldı. Buna karşılık, Adidas 2024 kazanç rehberliğinde yaptığı artışın ardından neredeyse %5 yükseldi.(DESTEK:17350 – 17850/DİRENÇ:18900 – 19200)

Bu makalede,Wolf Markets Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.