GÜNÜN EN ÖNEMLİ HABERLERİ

- ECB/Lagarde: Enflasyonla ilgili riskler iki yönlü.

- ECB/Lagarde: Eğer veriler dezenflasyonun yolunda olduğunu teyit ederse faizleri daha da düşüreceğiz.

- ECB/Kazimir: Kademeli ve adım adım 25 baz puanlık faiz indirimlerine yönelik yaklaşım, en ihtiyatlı strateji.

- ECB/de Guindos: Enflasyonun 2025 yılında hedefe yakınsayacağına dair güvenimiz para politikamıza da yansıyor.

- Kremlin Sözcüsü Dmitriy Peskov, Suriye’de Rusya’ya ait askeri üslerin durumuna dair nihai kararın olmadığını belirterek, “Şu anda ülkedeki durumu kontrol eden güçlerin temsilcileriyle temas halindeyiz. Tüm bunlar diyalog sürecinde belirlenecek.” dedi.

ABD 16:30

Çekirdek Perakende Satışlar (Aylık) (Kasım)

Beklenen: –

Önceki: 49,7

ABD 16:30

Perakende Satışlar (Aylık) (Kasım)

Beklenen: –

Önceki: 56,1

USDTRY :Türk lirası, yatırımcıların geleneksel para politikalarına dönüş işaretlerini yakından takip ettiği bir dönemde, ABD doları karşısında 34,5 seviyelerinde işlem görerek rekor düşük seviyelere yakın seyretti. Merkez Bankası, Kasım ayında gerçekleştirdiği toplantıda politika faizini %50 seviyesinde sabit tutarken, Eylül ayında %49,38 olan yıllık enflasyonun Ekim ayında %48,58’e gerilemesi dikkat çekti.

Ancak, enflasyon oranları piyasa beklentilerinin üzerinde kalarak faiz indirimi beklentilerini erteledi. Bu süreçte Merkez Bankası, 2024 yılı enflasyon tahminini %38’den %44’e, 2025 yılı tahminini ise %14’ten %21’e yükseltti. Devlet bankalarının kur müdahaleleri ise carry trade işlemlerinde risk algısını yeniden şekillendirdi. (DESTEK:32.25 – 33.45/DİRENÇ:35.05 – 35.25)

EURUSD: Euro/dolar paritesi, Avrupa Merkez Bankası’nın (ECB) faiz indirimi politikalarıyla gevşeme eğiliminde kalırken, ABD dolarının gücünü korumasıyla aşağı yönlü hareket etti. Avrupa’dan gelen zayıf ekonomik veriler, euronun dolara karşı rekabet gücünü zayıflatırken, yatırımcılar Fed’in faiz kararına odaklanmış durumda.(DESTEK:1.0365 – 1.0385/DİRENÇ:1.0655 – 1.0705)

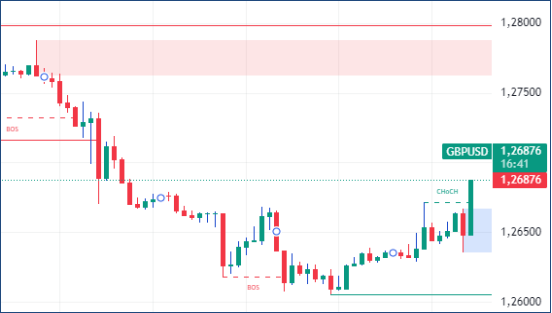

GBPUSD : GBP/USD paritesi, İngiltere Merkez Bankası’nın büyümeyi destekleme politikalarına odaklanması ve ABD ekonomisinin güçlü performans sergilemesi nedeniyle yatay bir seyir izliyor. İngiltere’deki zayıf büyüme beklentileri ve ABD’deki dirençli ekonomik görünüm, paritedeki dengeyi bozan başlıca unsurlar arasında. Sterlin üzerindeki baskının devam etmesi, paritenin yukarı yönlü potansiyelini sınırlıyor.(DESTEK:1.2415 – 1.2465/DİRENÇ:1.2825 – 1.2845)

XAUUSD : Altın fiyatları Pazartesi günü ons başına 2.650 dolar civarında işlem görerek son iki seansta yaşanan kayıpları hafif bir şekilde dengeledi. ABD ekonomisinin dayanıklılığı ve Fed’in 2024’te sınırlı faiz indirimi beklentileri altın talebini baskı altında tuttu. Aralık ayında hizmet sektöründeki güçlü büyüme, faiz indirimi beklentilerinin ölçeğini küçülttü.

Çarşamba günü gerçekleşecek Fed toplantısında 25 baz puanlık bir faiz indirimi beklenirken, piyasa 2024 yılı için yalnızca iki ek indirim fiyatlıyor. Yine de, diğer merkez bankalarının gevşek para politikaları ve külçe alımlarının destekleyici etkileri sayesinde altın yıl sonunda yaklaşık %30’luk bir kazançla kapanabilir. ECB, BoC ve SNB geçtiğimiz hafta faiz oranlarını indirirken, PBoC’nin yeniden altın alımlarına yönelmesi dikkat çekiyor. (DESTEK:2485 – 2515/DİRENÇ:2745 – 2785)

BRENT : Brent petrol fiyatları Pazartesi günü 74 dolar seviyesinin altına düşerek geçen haftaki %5’lik artışın ardından bir geri çekilme yaşadı. Yükseliş, Çin’in ekonomik teşvik planlarına ilişkin iyimserlik ve Rusya ile İran’a karşı ek yaptırımların arz kısıtlaması yaratacağı beklentileriyle tetiklenmişti. Kanada, Avrupa ve

İsviçre merkez bankalarının faiz oranlarını düşürmesi, enerji talebini destekleyecek bir ortam oluşturdu. Bunun yanında, OPEC+ üyesi Birleşik Arap Emirlikleri’nin üretim hedeflerine uyum için petrol ihracatını azaltma planları, piyasanın dikkatle izlediği bir diğer gelişme olarak öne çıkıyor. (DESTEK:66.05 – 67.15/DİRENÇ:76.95 -77.75)

DAX : DAX endeksi, haftaya %0,4 kayıpla başlayarak 20.330 seviyesine geriledi. Bu düşüş, piyasaların Şansölye Scholz’un hükümet üzerindeki güven oylamasını beklerken ekonomik göstergeleri değerlendirmesiyle geldi. İç talebin PMI verileriyle korkulduğu kadar daralmadığı görülse de, Çin’in otomotiv talebindeki zayıflık ve perakende sektöründeki durgunluk, Alman otomotiv devlerinin performansını olumsuz etkiledi. Porsche, Mercedes-Benz ve Volkswagen gibi şirketler endeksteki kayıplara öncülük etti. (DESTEK:18215 – 18585/DİRENÇ:20525 – 20725)

NASDAQ : Nasdaq endeksi, haftaya dalgalı bir seyirle başladı. Yatırımcılar, Fed’in faiz politikasına dair beklentilerin yanı sıra, güçlü ekonomik verilerin piyasaları nasıl etkileyeceğine odaklanıyor. Teknoloji hisseleri, yüksek faiz oranlarının değerlemeler üzerindeki baskısı nedeniyle hassasiyet göstermeye devam ederken, yatırımcılar yıl sonu bilanço hareketlerine yönelik pozisyon alıyor.

ABD ekonomisindeki dirençli görünüm, Fed’in gevşek bir politika yerine temkinli bir duruş sergileyeceği beklentilerini güçlendirdi.(DESTEK:20300 – 20985/DİRENÇ:22150 – 22485)

Bu makalede,Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.