GÜNÜN EN ÖNEMLİ HABERLERİ

- BofA Fon Yöneticileri Anketi: Fed faiz indirimi, Çin teşviki ve yumuşak iniş konularıyla yatırımcı iyimserliğinde Haziran 2020’den bu yana en büyük sıçrama yaşandı.

- Şimşek: Hizmet enflasyonu düşmeye başladı, ancak bütün dünyada para politikasına gecikmeli tepki veriyor. – NTV

- ABD, yıllardır İran’ın eski Başkan Donald Trump’a yönelik tehditlerini “yakından” takip ettiğini belirterek, Tahran’ın herhangi bir ABD vatandaşına saldırması halinde “ciddi sonuçlar” doğacağı uyarısında bulundu.

- ECB Anketi: ECB’nin faiz indirimleri bankaların kredi verme marjlarını daha da daraltacak, karlılığı düşürecek.

- Alman Yetkili: Scholz, AB zirvesinde partnerlerine Ukrayna’ya daha fazla askeri yardım çağrısı yapacak.

09:00 GBP

Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Eyl)

B: %1,9

Ö: %2,2

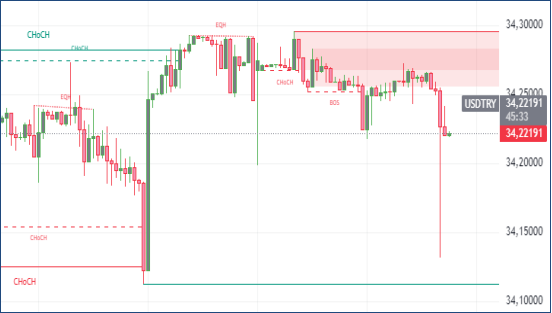

USDTRY : Türk lirası, ülkenin ekonomik ve parasal görünümüne dair tüccarların değerlendirmelerini sürdürmesiyle birlikte, ABD doları karşısında 34 seviyesinin üzerine çıkarak rekor düşük seviyelere yaklaştı. Ancak, yıllık enflasyon oranı merkez bankasının %50’lik politika faizinin altına inmiş durumda ve reel faiz oranları üç yılın ardından ilk kez pozitif bölgeye geçti. Merkez Bankası Başkanı Fatih Karahan, sıkı para politikalarının devam edeceğini ve aylık enflasyonun kalıcı bir şekilde düşmesi gerektiğini belirtti. Merkez bankası, enflasyonu kontrol altına alma yönündeki kararlılığını vurgulayarak Eylül toplantısında politika faizini %50 seviyesinde sabit tuttu. Analistler, faiz indirimlerinin 2025’e kadar beklenmediğini ifade ediyorlar.(DESTEK:31.25 – 32.45/DİRENÇ:34.45 – 35.05)

EURUSD : Euro, ECB ve Fed’in para politikalarındaki ayrışmanın etkisiyle iki aydır en düşük seviyelerinde işlem görerek 1,0932 dolara kadar geriledi. ECB’nin, Eylül ve Haziran aylarında yaptığı indirimlerden sonra, Perşembe günü mevduat faizini 25 baz puan daha düşürmesi bekleniyor. Mart ayına kadar sürecek toplantılarda daha fazla indirim beklentisi, ECB’nin %1,8 ile Nisan 2021’den bu yana en düşük seviyeye inen enflasyona karşı verdiği bir tepki olarak değerlendiriliyor. Aynı zamanda, ABD’deki güçlü istihdam ve enflasyon verileri, Fed’in önemli faiz indirimlerine gitme ihtimalini azaltarak Euro’yu baskılamaya devam ediyor.(DESTEK:1.0795 – 1.0845/DİRENÇ:1.1255 – 1.1305)

GBPUSD : İngiliz sterlini, İngiltere Merkez Bankası’nın faiz oranlarını düşürme beklentilerinin güçlenmesiyle yaklaşık bir ayın en düşük seviyesi olan 1,31 doların altına gerilemiştir. Son işgücü verileri, ücret artışının yavaşlamaya devam ettiğini ve Ağustos ayına kadar olan üç aylık dönemde iki yılın en düşük seviyesine ulaştığını gösteriyor. Bu durum, ekonomide ücret baskılarının hafiflediğine işaret etmektedir. Yatırımcılar ayrıca, enflasyon ve perakende satış verilerinin açıklanmasını beklerken, İngiltere’nin 2025 Bütçe sunumu ile ilgili gelişmeleri de yakından takip ediyor. Öte yandan, Fed’in faiz oranlarını beklenenden daha yavaş bir hızda düşüreceği beklentileri nedeniyle sterlin, güçlü dolar karşısında baskı altında kalmıştır.(DESTEK:1.3015 – 1.3025/DİRENÇ:1.3225 – 1.3295)

XAUUSD : Altın, jeopolitik risklerin artmasıyla birlikte, önceki seansta yaşadığı düşüş sonrası Salı günü ons başına 2.650 dolar civarında sabitlendi. Çin, Tayvan çevresinde rekor sayıda askeri uçak konuşlandırarak tatbikatlarını yoğunlaştırırken, Orta Doğu’da da çatışmalar devam ediyor. Bu sırada yatırımcılar, Fed’in faiz politikalarına dair daha fazla ipucu almak için perakende satış raporları ve birkaç Fed yetkilisinin konuşmalarını bekliyor. ABD’deki son istihdam ve enflasyon verileri beklentilerin üzerinde gelerek faiz indirimi beklentilerini azaltmış olsa da, işsizlik başvurularındaki artış ve yavaşlayan üretici enflasyonu bu iyimserliğe gölge düşürdü. Şu anda Kasım ayında Fed’in faiz indirme olasılığı %87 olarak değerlendiriliyor.(DESTEK:2580 – 2595/DİRENÇ:2698 – 2721)

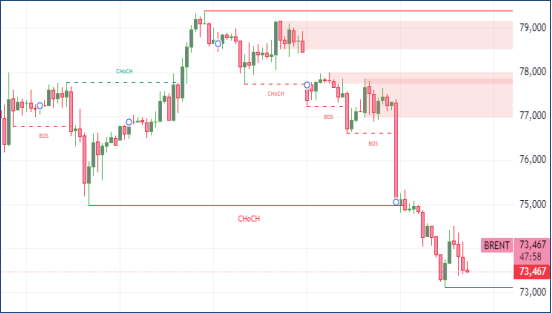

BRENT : Brent, İsrail’in İran’ın enerji altyapısını hedef almaktan kaçınabileceğine dair haberlerin ardından Salı günü %5 değer kaybederek 74 doların altına gerilemiştir. İsrail, ABD’nin uyarılarını dikkate alabileceğini ve İran’daki enerji altyapısı yerine askeri hedeflere odaklanabileceğini belirtmiştir. Ancak bölgedeki gerginlik halen yüksek seviyededir.

Öte yandan, Uluslararası Enerji Ajansı (IEA), OPEC+’nın yüksek yedek kapasitesini ve Çin gibi büyük ekonomilerdeki talep daralmasını gerekçe göstererek küresel petrol talebi büyüme tahminlerini düşürmüştür. 2024’te petrol talebinin 900.000 varil, 2025’te ise 1 milyon varil artması beklenmektedir. Bu rakamlar, pandemiden sonra görülen büyüme hızının gerisindedir. Çin’in petrol tüketimi ise dört aydır üst üste düşüş göstermekte ve Ağustos ayında 500.000 varil azalmıştır.(DESTEK:69.05 – 70.88/DİRENÇ:79.95 -80.75)

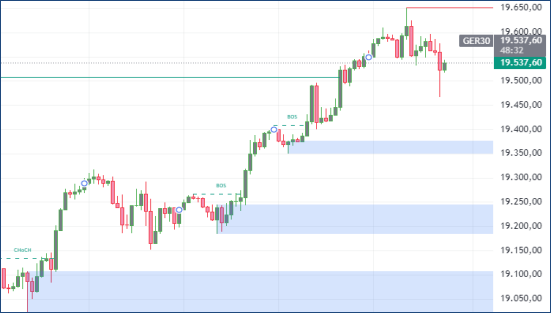

DAX : DAX endeksi, Salı günü %0,5 yükselerek 19.600 puanla rekor seviyelerde işlem görmeye devam etti ve Avrupa piyasalarındaki olumlu hava ile uyumlu hareket etti. Yatırımcılar, ECB’nin para politikası kararını ve aynı zamanda şirketlerin üç aylık bilançolarını yakından izlemektedir. Telekom sektöründe Deutsche Telekom (%1,2) Ericsson’un beklentileri aşan kazançları sayesinde öne çıkan hisseler arasında yer aldı. Öte yandan, Deutsche Bank %1,4 değer kaybederek en çok düşen hisseler arasında yer aldı. Otomotiv sektörü de zayıf bir performans sergiledi; Mercedes-Benz (-%0,7), BMW (-%0,6) ve VW (-%0,2) düşüş yaşadı.(DESTEK:18215 – 18585/DİRENÇ:19865 – 19965)

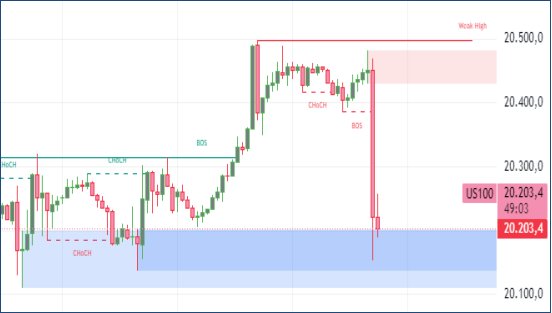

NASDAQ : Nasdaq, yatırımcıların ABD’deki ekonomik veriler ve büyük teknoloji şirketlerinin yaklaşan kazanç raporlarına odaklanmasıyla hafif bir yükseliş kaydetti. Özellikle perakende satış verilerinin beklentileri aşması, tüketici harcamalarındaki gücün devam ettiğini gösterirken, piyasalar üzerinde olumlu bir etki yarattı. Bu durum, yüksek faiz oranlarının beklenenden daha uzun süre devam edebileceği beklentilerini güçlendirdi.

Aynı zamanda, teknoloji sektörü hisseleri, yapay zeka ve bulut bilişim yatırımlarındaki artışla desteklendi. Microsoft ve Amazon gibi büyük teknoloji şirketlerinin hisse performansı, Nasdaq üzerindeki ana itici güçler arasında yer aldı. Ancak, Federal Rezerv yetkililerinin yapacağı konuşmalar ve gelecek enflasyon verileri, piyasalardaki belirsizliğin devam edebileceğini gösteriyor.(DESTEK:19227 – 19445/DİRENÇ:20578 – 20685)

Bu makalede, Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.