GÜNÜN EN ÖNEMLİ HABERLERİ

- Chicago Fed Başkanı Austan Goolsbee, fiyat baskılarındaki son gelişmeler ve hayal kırıklığı yaratan istihdam verileri nedeniyle enflasyondan ziyade işgücü piyasası konusunda daha fazla endişe duyduğunu söyledi.

- Fed/Bostic: Enflasyonun düşmesiyle eylül ayında faiz indirimi yapmaya açığım. Fiyat baskılarının hafiflemesiyle yetkililerin tam istihdamı sürdürme görevlerinin de farkında olmaları gerek. – FT

- Belarus Cumhurbaşkanı Aleksandr Lukaşenko, çevre ülkeler Belarus sınırlarına girmediği sürece nükleer silah kullanmayacaklarını bildirdi.

- Fed/Musalem: Karar alıcı olarak, sadece volatilitenin mali koşulları sıkılaştırmasının uzaması hakkında endişelenirim.

- Ukrayna: Kursk bölgesinde 1150 kilometrekarelik alan kontrol altına alındı.

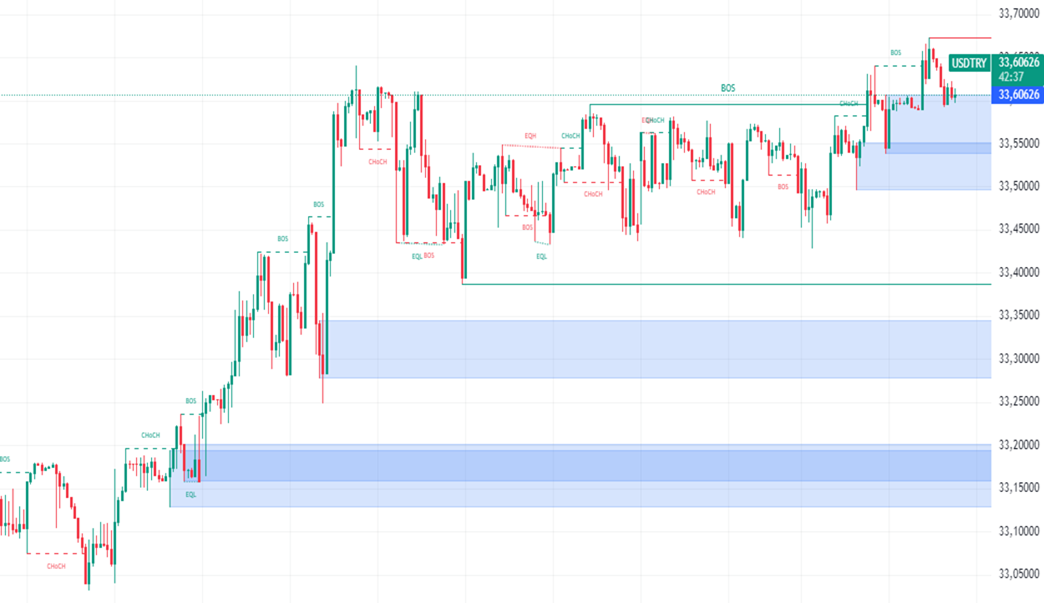

USDTRY : Türk lirası, yatırımcıların Türkiye’nin ekonomik politikalarını izlemeye devam etmesiyle Ağustos başında 33,4 seviyesindeydi ve Temmuz ortasındaki 33 seviyesinden hafif bir değer kaybı yaşadı. Daha geleneksel politikaların benimsenmesiyle enflasyon, Temmuz ayında %71,6’dan %61,8’e düştü. Moody’s, Temmuz ayında Türkiye’nin kredi notunu on yıldan uzun bir süre sonra ilk kez yükseltti. Türkiye Merkez Bankası, Temmuz ayında faiz oranını %50’de sabit tutarak enflasyonu kontrol etme kararlılığını gösterdi. Ayrıca, hükümet mali sıkılaştırma politikalarına yönelerek kamu işe alımlarını azalttı ve büyük altyapı yatırımlarını yavaşlattı.(DESTEK : 32.10 – 31.10/DİRENÇ:33.65 – 33.85)

EURUSD: ABD enflasyon verilerinin Temmuz ayında %2,9’a düşmesi ve doların zayıflamasıyla birlikte Euro, Ocak ayından bu yana en yüksek seviyesi olan 1,10 doların üzerine çıktı. Bu durum, Eylül ayında Federal Rezerv’in faiz indirimi beklentilerini desteklerken, Avrupa’da ise yatırımcılar Ekim ortasına kadar iki Avrupa Merkez Bankası faiz indirimi olasılığını artırdı. Ancak, Avro Bölgesi’nde yatırımcı güveni ve endüstriyel faaliyetlerde beklenmedik bir düşüş yaşanırken, GSYİH ikinci çeyrekte %0,3 büyüyerek önceki döneme göre sabit kaldı.(DESTEK:1.065 – 1.070/DİRENÇ:1.130 – 1.150)

GBPUSD : İngiliz sterlini, son ekonomik verilerin ve para politikası görünümünün değerlendirilmesiyle 1,28 dolar civarında, ayın başındaki üç haftalık zirveye yakın seviyelerde kaldı. GSYİH büyümesi ikinci çeyrekte hafifçe yavaşladı ve Haziran’da durdu. Yıllık enflasyon %2,2’ye yükseldi, ancak beklenenden düşük geldi. Hizmet enflasyonu %5,2’ye, çekirdek enflasyon ise beklenenden daha fazla yavaşladı. İşsizlik oranı %4,2’ye düşerken, ücret artışı %5,4’e geriledi. Yatırımcılar , İngiltere Merkez Bankası’nın bu yıl iki kez faiz indirmesini beklese de, Eylül’de bir indirim olasılığı %50’nin altında kaldı.(DESTEK:1.2630 – 1.2750/DİRENÇ:1.3060 – 1.3115)

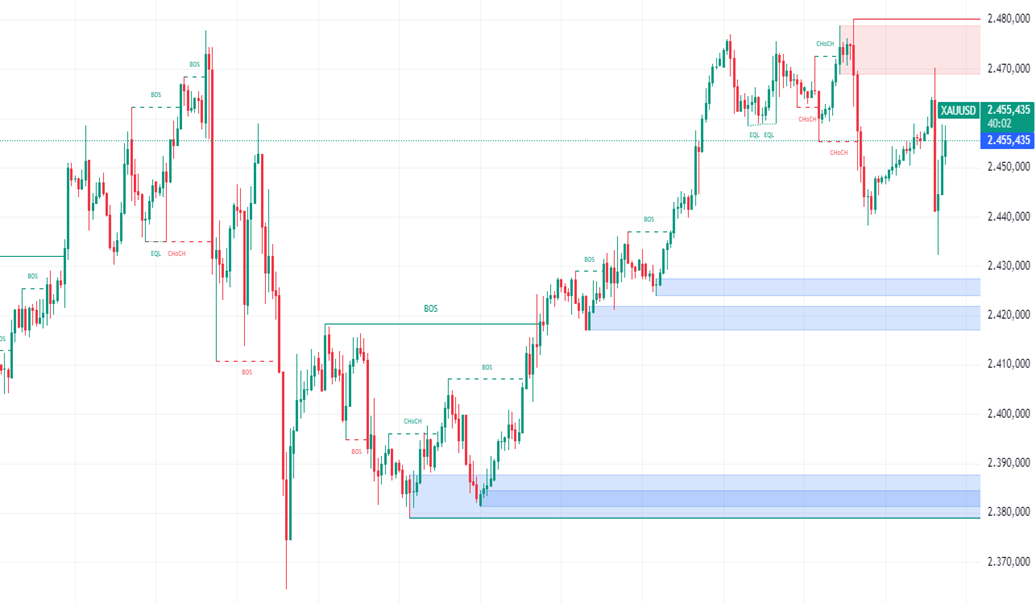

XAUUSD : Altın, yatırımcıların ABD TÜFE verilerini değerlendirirken Perşembe günü ons başına 2.450 doların üzerine çıktı. ABD tüketici enflasyonu Temmuz ayında %2,9’a düşerken, çekirdek oran %3,2 ile son üç yılın en düşük seviyesine geriledi. Piyasalar, Fed’in Eylül ayında faiz oranlarını düşürmesini beklemeye devam etse de, barınma ve ulaşım hizmetlerindeki maliyet artışı, daha büyük bir faiz indirimi beklentilerini azalttı. Bu durum, faiz getirisi olmayan altının cazibesini olumsuz etkiledi. Ancak, Orta Doğu’daki gerilimler nedeniyle altın, güvenli liman olarak talep görmeye devam ediyor.(DESTEK:2330- 2350/DİRENÇ:2500- 2550)

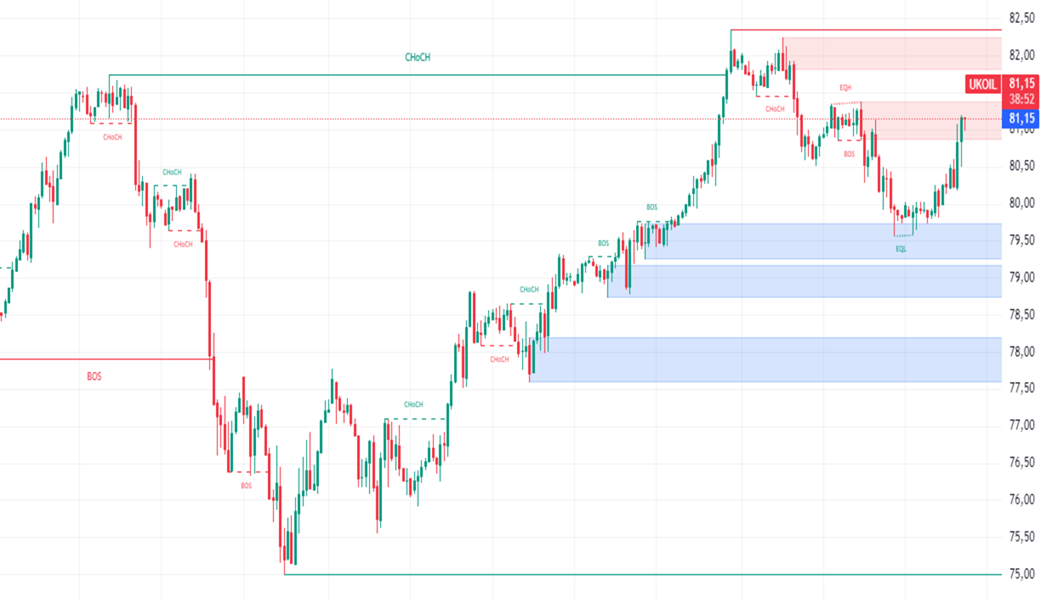

BRENT : Brent ham petrol vadeli işlemleri, ABD’nin faiz indirimlerine yönelik beklentilerin güçlenmesiyle önceki kayıplarını telafi ederek Perşembe günü varil başına 80 dolara yükseldi. Bu artış, ABD tüketici enflasyonunun Temmuz ayında %2,9’a gerilemesi ve çekirdek oranın %3,2 ile üç yılın en düşük seviyesine düşmesi sonrasında gerçekleşti. Ancak, petrol talebine yönelik devam eden endişeler kazanımları sınırladı. EIA verileri, ABD ham petrol stoklarının geçen hafta 1,357 milyon varil artarak altı haftalık düşüşü sonlandırdığını ve beklenenin aksine stoklarda artış yaşandığını gösterdi. Ayrıca, Orta Doğu’daki gerginlikler de piyasada belirsizlik yarattı.(DESTEK:76.50 – 78.85/DİRENÇ: 81.45 – 81.95)

NASDAQ : Nasdaq, yatırımcıların son ekonomik verileri ve şirket kazanç raporlarını değerlendirmesiyle karışık bir performans sergiledi. Piyasa, Federal Rezerv’in para politikasıyla ilgili beklentiler ve genel ekonomik görünümle şekillendi. Teknoloji hisseleri, Apple ve Nvidia gibi büyük oyuncuların etkisiyle dayanıklılık gösterdi, ancak faiz oranlarıyla ilgili belirsizlikler nedeniyle kazançlar sınırlı kaldı. Bazı sektörler ise, küresel ekonomideki zorlukların yansıması olarak beklentilerin altında kalan kazançlardan baskı gördü. Genel olarak Nasdaq, teknoloji alanındaki iyimserliği daha geniş piyasa belirsizlikleriyle dengeleyerek temkinli bir duruş sergiledi.(DESTEK:17600-17785/DİRENÇ:19500- 20300)

DAX: Almanya’nın DAX endeksi, Perşembe günü 17.950 seviyesine doğru yükselerek üst üste sekizinci kazanç seansını gerçekleştirdi. Bu artış, küresel hisse senedi satışlarının dip yapmasının ardından geldi ve piyasalar Avrupa’nın yavaşlayan ekonomisinin gelecekteki kredi maliyetleri ve şirket performansına etkisini değerlendirdi. Zayıf ABD TÜFE verileri ve ZEW ekonomik hissiyatının düşük olması, tahvil getirilerinin bu yılın en yüksek seviyelerine dönmesinin pek olası olmadığını düşündürerek, sermaye harcaması görünümünü destekledi. Frankfurt Borsası’nda finans ve sağlık sektörlerinde önemli kazançlar görülürken, otomotiv sektöründeki büyük oyuncular da dünkü kazançlarını genişletti.(DESTEK:16950 – 17125/DİRENÇ:18900 – 19200)

Bu makalede,Wolf Markets Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.