GÜNÜN EN ÖNEMLİ HABERLERİ

-Rusya Federal Rekabet Servisi (FAS), ülkede 1 Ağustos’tan itibaren benzin ihracatının tekrar yasaklanmasını desteklediğini bildirdi.

-ABD’de enflasyonun haziranda aylık bazda 4 yıl sonra ilk kez negatif gelmesi ve yıllık bazda yavaşlamaya devam etmesi, ABD Merkez Bankasının (Fed) ilk faiz indirimine yaz sonunda gitmesinin önünü açtı.

-Kremlin: ABD’nin uzun menzilli füzeleri Almanya’ya konuşlandırması “soğuk savaşa geri dönüş” anlamına geliyor.

-JPMorgan CEO’su: Enflasyon ve faizler piyasanın beklentisinden yüksek kalabilir.

-TCMB Başkanı Karahan politika faizinde atılacak adımların 2025 ve ötesindeki enflasyon hedeflerine ulaşmak için ayarlanması gerektiğini belirtti.

-HSBC, İngiltere Merkez Bankası’ndan ilk faiz indirimi beklentisini Ağustos ayından Kasım’a öteledi.

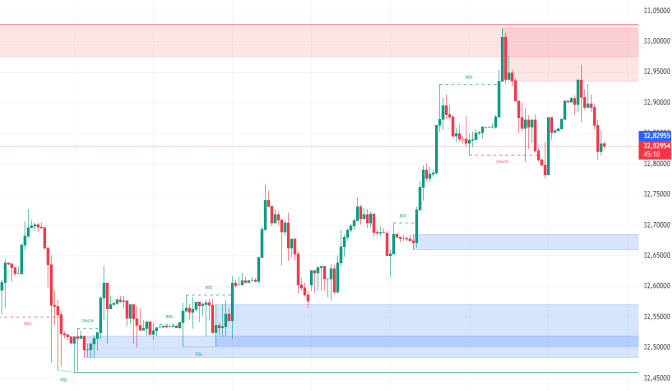

USDTRY : Türk lirası, 26 Haziran’dan bu yana güçlenerek ABD doları karşısında 32,5 civarında işlem görüyor. Bu artış, uluslararası yatırımcıların Türkiye piyasasına geri dönmesi ve Türkiye’ye olan maruziyetlerini artırması ile ilişkili.

Daha geleneksel ekonomik politikaların benimsenmesi etkili görünüyor; enflasyon Haziran ayında %71,6’ya düşerek sekiz ayın en düşük seviyesine ulaştı. Türkiye Merkez Bankası, Haziran ayındaki üçüncü toplantısında temel faiz oranını %50’de sabit tutarak enflasyonu kontrol etme taahhüdünü yineledi.

Hükümet, genişleyici mali önlemleri sona erdirdi ve kamu sektörü işe alımlarını azaltmak ve büyük altyapı projelerine yatırımı yavaşlatmak gibi mali sıkılaştırma tedbirlerini uygulamaya koydu.(DESTEK:32.10 – 31.10/DİRENÇ:33.01 – 33.55)

EURUSD : Pazartesi günü, euro, Fransa’daki siyasi durum ve Avrupa Merkez Bankası’nın (ECB) parasal görünümüne yönelik değerlendirmelerle dalgalı bir seansın ardından yaklaşık dört haftalık 1,08 dolarlık zirveye ulaştı.

Yatırımcılar ECB’nin bu yıl faiz oranlarını bir veya iki kez düşürmesini bekliyor, ancak politika yapıcılar tüketici fiyatlarıyla ilgili belirsizlikler nedeniyle ihtiyatlı davranıyor.

İlk verilere göre, Avro Bölgesi’ndeki yıllık enflasyon oranı Haziran ayında %2,5’e düşerken, çekirdek enflasyon oranı %2,9’da sabit kaldı ve hizmet enflasyonu %4,1 ile yüksek seviyelerde kalmaya devam etti.(DESTEK:1.062 – 1.068/DİRENÇ:1.0895 – 1.9052)

İngiliz sterlini, olumlu faktörlerin etkisiyle 1,293 doların üzerindeki bir yıllık zirveye yükseldi. ABD enflasyon raporu, yıllık enflasyonun beklenenden daha fazla yavaşladığını göstererek ABD dolarını zayıflattı ve Eylül ayında Federal Rezerv’in faiz indirimine yönelik beklentileri artırdı.

Aynı zamanda, İngiltere’deki beklenenden güçlü GSYİH verileri, Ağustos ayında faiz indirimi olasılığını azaltarak sterline destek sağladı.

Ayrıca, İngiltere Merkez Bankası (BoE) baş ekonomisti Huw Pill, faiz oranlarının düşürülmesine yaklaşırken, hizmet fiyat enflasyonu ve ücret büyümesinin endişe verici derecede güçlü olduğunu belirtti.(DESTEK:1.2430 – 1.2550/DİRENÇ:1.3010 – 1.3115)

XAUUSD : Altın, Cuma günü 2.400 dolar seviyesine yakın seyretti, önceki seanstaki keskin kazanımları biraz azalttı ancak piyasalar Federal Rezerv’den yakın zamanda faiz indirimi beklemeye devam ederken Mayıs sonundaki rekor seviyelere nispeten yakın kaldı.

Yeni veriler, ABD üretici fiyatlarının Haziran ayında beklenenden fazla arttığını gösterdi, ancak fon vadeli işlemleri, yatırımcıların enflasyonun düşmesi umutlarının düşük TÜFE rakamları sonrasında caydırılmadığını gösterdi.(DESTEK:2280- 2310/DİRENÇ:2440- 2575)

BRENT : Brent ham petrol vadeli işlemleri Cuma günü varil başına 85,6 dolara yükselerek üst üste üçüncü seansta artış kaydetti. Bu yükseliş, ABD’de beklenenden düşük enflasyon rakamlarının ardından gelen olumlu piyasa duyarlılığıyla desteklendi.

Haziran ayında ABD tüketici fiyatlarındaki yavaşlama, Federal Rezerv’in faiz indirimi beklentilerini artırdı ve yatırımcılar artık Eylül ayında faiz indirimi olasılığını %93 olarak fiyatlıyor, bu oran Çarşamba günü %73’tü.

Ayrıca, güçlü yaz talebi petrol fiyatlarını destekliyor.(DESTEK:78.50 – 82.15/DİRENÇ:88.50 – 90.90)

NASDAQ : US100 endeksi, güçlü teknoloji hisselerinin desteğiyle yükselişini sürdürdü. Yatırımcılar, beklenenden düşük ABD enflasyon verilerinin Federal Rezerv’in faiz indirimi yapacağı beklentilerini artırmasıyla piyasaya pozitif baktılar.

Özellikle büyük teknoloji firmalarının olumlu finansal sonuçları ve yapay zeka yatırımlarındaki büyüme potansiyeli endeksi yukarı çekti. Ancak, bazı yatırımcılar yüksek değerlemeler ve küresel ekonomik belirsizlikler nedeniyle temkinli hareket ediyor.

ABD ekonomisinin genel görünümü ve merkez bankasının politikaları, Nasdaq’ın kısa vadeli performansı üzerinde belirleyici olacaktır.(DESTEK:18600 – 19500/DİRENÇ:20900- 221300)

DAX : DAX endeksi, Cuma günü %0,2 artışla 18.580 seviyesine yakın işlem gördü ve bu, bir ayın en yüksek seviyesiydi.

Avrupa’daki diğer borsaları takip eden yatırımcılar, ABD’de beklenenden düşük enflasyon verisinin Fed’in bu yıl borçlanma maliyetlerini düşüreceği beklentilerini artırmasını memnuniyetle karşıladılar.

Diğer Avrupa piyasalarındaki yükselişi izleyen yatırımcılar, kurumsal sonuçlara ve haberlere odaklandı. En iyi performans gösteren şirketler arasında MTU Aero Engines (%1,5), Zalando (%1,4) ve Bayer (%1,2) yer aldı. Siemens Energy (-%1) ve Vonovia (-%0,9) ise en çok düşüş yaşayanlar oldu. DAX, hafta boyunca yaklaşık %0,5 kazanç sağladı.(DESTEK:17350 – 17850/DİRENÇ:18900 – 19200)

Bu makalede,Wolf Markets Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.