GÜNÜN EN ÖNEMLİ HABERLERİ

- Merkez Bankası aylık görünüm raporunda, Olimpiyat Oyunlarının ardından faaliyetlerin ılımlı seyretmesi nedeniyle Fransız ekonomik büyümesinin yılın son üç ayında yatay seyredeceğini belirtti.

- ABD’nin 47. Başkanı seçilen Donald Trump, iş insanı Elon Musk ve girişimci Vivek Ramaswamy’nin Hükümet Verimliliği Bakanlığını yöneteceğini açıkladı.

- Minneapolis Fed Başkanı Neel Kashkari, ABD Başkanı seçilen Donald Trump’ın bazı mallara gümrük vergisi getirme niyetinin, diğer ülkelerin karşılıklı önlemler alması nedeniyle “uzun vadeli enflasyonist etki” yaratabileceğini belirtti.

- Dogecoin, Salı gecesi, seçilmiş Başkan Donald Trump’ın açıklamasında “DOGE” olarak bahsettiği Hükümet Verimliliği Bakanlığı kurulduğunu duyurmasının ardından seçim sonrası yükselişini sürdürdü.

- Petrol fiyatları raporlama ajansı OPIS’in küresel enerji analizleri başkanı Tom Kloza, “2025’in petrol fiyatları hakkında yıllardır, Arap Baharı’ndan beri olmadığı kadar korku var. OPEC gevşer ve üretimi dizginlemek için gerçek bir anlaşma yapmazsa, varil başına 30 ya da 40 dolara kadar inebilir. Yıllar içinde pazar paylarının gerçekten azaldığını gördüler” dedi.

16:30 ABD – İşsizlik Haklarından Yararlanma Başvuruları

Beklenen: 224K

Önceki: 221K

16:30 ABD – Üretici Fiyat Endeksi (ÜFE) (Aylık) (Ekim)

Beklenen: 0,2%

Önceki: 0,0%

19:00 ABD – Ham Petrol Stokları

Beklenen: 1,000M

Önceki: 2,149M

23:00 ABD – Fed Başkanı Powell’ın Konuşması

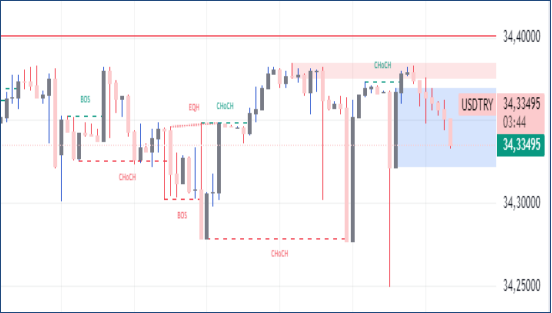

USDTRY : Türk lirası, Türkiye’nin ekonomik politikalarında geleneksel önlemlere dönüş eğilimini izleyerek ABD doları karşısında 34 seviyesinde sabit kaldı ve rekor düşük seviyelere yakın seyrediyor. S&P Global, Kasım ayı başında Türkiye’nin uzun vadeli egemen kredi notunu “B+”dan “BB-”ye yükseltti; bu, yıl içinde gerçekleşen ikinci artıştı. S&P, merkez bankasının sıkı para politikasının liranın istikrarına, enflasyonun kontrol altına alınmasına, rezervlerin toparlanmasına ve dolarizasyonun azalmasına katkıda bulunduğunu belirtti. Merkez bankası, Ekim ayında politika faiz oranını ardışık yedinci toplantıda %50’de sabit bıraktı. Enflasyon %48,58’e gerileyerek düşüş eğilimini sürdürse de bu oran beklentilerin altında kaldı. Yatırımcılar, merkez bankasının Aralık veya Ocak ayında faiz indirimi başlatabileceğini öngörüyor. (DESTEK:31.25 – 32.45/34.75 – 35.05)

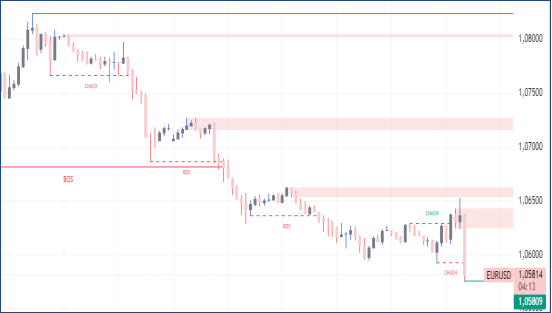

EURUSD: Euro, Donald Trump’ın ABD seçimlerinde zafer kazanmasının ardından, güçlü doların baskısı altında Ekim 2023’ten bu yana en düşük seviyesine inerek 1,06 doların altına düştü. Yatırımcılar, Trump’ın önerdiği ve Avrupa’nın özellikle otomobil ihracatını olumsuz etkileyebilecek ticaret tarifeleri konusunda endişeli. Trump’ın, Avrupa’nın yeterli düzeyde Amerikan malı satın almaması nedeniyle “büyük bir bedel ödeyeceği” şeklindeki uyarısı, ticari anlaşmazlık riskini artırıyor. Almanya’da Şansölye Olaf Scholz’un iktidar koalisyonunun çökmesinin ardından erken seçime gidileceği beklentisi, siyasi belirsizliklerle birlikte euro üzerinde ek bir baskı yarattı. Diğer yandan, Avrupa Merkez Bankası’nın faiz indirimleri beklentileri revize edilerek Aralık ayında 25 baz puanlık bir indirim öngörülüyor. Almanya için Ekonomik Duygu ZEW Göstergesi ise Ekim’deki 13,1 seviyesinden Kasım’da 7,4’e gerileyerek piyasa beklentilerinin oldukça altına düştü. (DESTEK:1.0515 – 1.0545/DİRENÇ:1.0755 – 1.0805)

GBPUSD : Sterlin, Trump yönetiminin enflasyonist baskıları artırabileceği ve Fed’in faiz indirimi kapasitesini sınırlayabileceği beklentileriyle dolar karşısında değer kaybederek 1,28 dolar seviyesine düştü. İngiltere’deki işgücü piyasası verileri ise merkez bankasının faiz oranlarını düşürme konusunda ihtiyatlı duruşunu destekliyor. Üç aylık dönemde düzenli ücretler %4,8’e gerilerken toplam ücretlerde kısmi bir artış yaşandı. Ancak, işsizlik oranının %4,3’e yükselmesi ve iş ilanlarının düşmesi ekonomik endişeleri artırıyor. Geçen hafta, faiz oranını 25 baz puan indiren İngiltere Merkez Bankası, ek indirimler için temkinli bir tavır sergilemeye devam ediyor. İngiltere’ye ilişkin ek veriler bu hafta açıklanacak. (DESTEK:1.2665 – 1.2685/DİRENÇ:1.2985 – 1.3035)

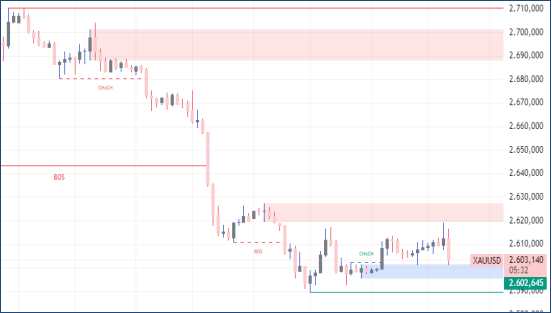

XAUUSD : Altın, Çarşamba günü ons başına 2.610 dolar seviyesinin üzerine çıkarak toparlanmasını sürdürdü. Yapılan önemli bir analiz, enflasyonist baskıların devam ettiğini ancak bu seviyelerin beklentilerle uyumlu olduğunu ortaya koydu. ABD’de yıllık enflasyon Eylül’de %2,4’ten Ekim ayında %2,6’ya yükselirken, aylık TÜFE %0,2 seviyesinde sabit kaldı. Çekirdek enflasyon yıllık %3,3 ve aylık %0,3 oranında gerçekleşti. Yatırımcılar, Trump’ın mali politikalarıyla enflasyonun yükseleceği ve bu durumun Fed’in faiz indirimlerini geciktireceği beklentisiyle altına yönelmeye devam etti. Aralık ayında başka bir faiz indirimi ihtimali ise %60 seviyesine düşmüş durumda. Dünya Altın Konseyi, altın ETF varlıklarının Kasım başında yaklaşık 809 milyon dolar azaldığını bildirdi. (DESTEK:2515 – 2585/DİRENÇ:2685 – 2715)

BRENT : Brent, Çarşamba günü varil başına 72 doların üzerine çıkarak kısa vadeli arz sıkışıklığının etkisiyle toparlandı. Ancak azalan talep beklentileri piyasa duyarlılığını olumsuz etkilemeye devam ediyor. OPEC, 2024 için petrol talep büyümesi tahminini zayıf Çin verileri nedeniyle dördüncü kez düşürdü; günlük artış beklentisi 1,82 milyon varile indirildi. Çin’in ek mali teşvik açıklamaları, düşük gelen enflasyon verileri nedeniyle yatırımcıları tatmin etmedi. Ayrıca, Trump yönetimindeki olası ticaret tarifelerinin Çin ekonomisini daha fazla yavaşlatabileceğine dair endişeler devam ediyor. (DESTEK:66.05 – 67.15/DİRENÇ:76.95 -77.75)

DAX :DAX, Çarşamba günü %0,3 düşerek 18.990 seviyesine indi ve bu seviye Eylül sonundan bu yana görülmeyen bir seviyeye işaret ediyor. Avrupa’da yatırımcılar, Trump’ın yeni dönemi için belirlediği siyasi yönelimleri, Çin ekonomisindeki gelişmeleri ve Almanya’daki siyasi durumu değerlendirirken temkinli bir pozisyon alıyor. ABD TÜFE verilerinin beklentilerle uyumlu gelmesi de piyasa tepkilerini hafifletti. Infineon (-%4) ve Bayer (-%1,6) endeksin en kötü performans gösteren hisseleri olurken, otomobil sektörü genel olarak baskı altındaydı. Kazanç sezonu ise RWE’nin hisse geri alımı, Siemens Energy’nin görünüm iyileştirmesi ve Allianz’ın kâr artışı açıklamaları ile devam etti. (DESTEK:18215 – 18585/DİRENÇ:19865 – 19965)

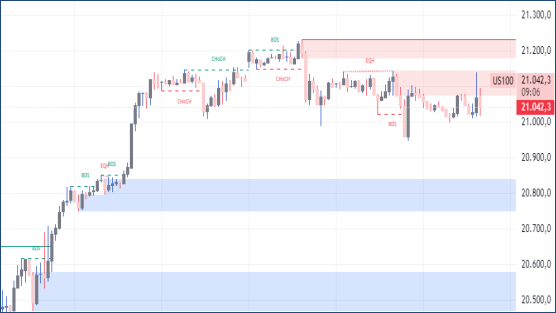

NASDAQ : Nasdaq endeksi, ABD’de tüketici fiyat endeksi (TÜFE) verilerinin beklentilerle uyumlu açıklanmasının ardından sınırlı bir yükselişle işlem gördü. Enflasyon verileri, piyasanın Fed’in faiz indirimine yönelik zamanlamasına dair beklentilerinde önemli bir değişikliğe yol açmadı. Özellikle teknoloji sektörüne olan talep güçlü seyrederken, yatırımcılar ABD ekonomisinin genel büyüme oranını ve bu büyümenin büyük teknoloji şirketleri üzerindeki potansiyel etkisini yakından takip ediyor. Endeksteki büyük hisseler arasında Alphabet ve Amazon’un pozitif performansı dikkat çekerken, Apple gibi bazı hisse senetleri küresel talep kaygıları nedeniyle kısmi baskı altında kaldı. Ancak, yüksek faiz oranlarının getirdiği finansman maliyeti artışları bazı şirketler için büyüme hızını sınırlayabilecek riskler oluşturuyor. Fed’in para politikası kararları ile alakalı geleceğe dönük belirsizliklerin azalması durumunda, teknoloji hisselerindeki toparlanmanın daha da güçlenebileceği öngörülüyor. Özellikle yatırımcılar, büyüme hisselerine yönelik iştahı artıracak bir faiz indirim döngüsünün olasılığını ve potansiyel getirilerini değerlendiriyor. (DESTEK:19227 – 19345/DİRENÇ:21878 – 22485)

Bu makalede,Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.