GÜNÜN EN ÖNEMLİ HABERLERİ

- Çin’de ekonomide iç talepteki süregelen zayıflık ve gayrimenkul sektöründeki düşüşün aşağı çektiği büyümeyi canlandırmaya yönelik politika beklentileri, piyasaların yönünü belirliyor.

- Teklifle Vergi Usul Kanunu’nda yapılan değişikliğe göre, düzenleme kapsamındaki muhasebe standartları uyarınca “yapılmakta olan yatırımlar” hesabında takip edilen tutarların enflasyon düzeltmesine tabi tutulması sonucunda oluşan ve bu hesabın alt hesabında izlenen düzeltme farkları, bilançonun pasifinde özel bir fon hesabında gösterilecek ve dönem kazancının tespitinde dikkate alınmayacak.

- Sanayi ve Teknoloji Bakanı Mehmet Fatih Kacır, cari açığın düşürülmesinde büyük mesafe katettiklerini belirterek, “Yatırımcılarımızın, sanayicilerimizin, ihracatçılarımızın yanında olmaya devam edeceğiz.” ifadesini kullandı.

- Bank of America Corp. stratejisti Michael Hartnett, Pekin’deki yetkililer tarafından açıklanması beklenen yeni mali teşviklerin arifesinde, Çin hisse senetlerindeki herhangi bir zayıflığın satın alınmasını tavsiye etti.

USDTRY : Türk lirası, Türkiye’nin ekonomik ve parasal görünümüne ilişkin belirsizliklerin etkisiyle USD karşısında değer kaybederek 34 seviyesinin üzerine çıktı. Ağustos ayında %51,9 olan enflasyon, Eylül ayında %49,4’e geriledi; ancak, %48,3’lük piyasa beklentilerinin üzerinde kalarak yüksek seviyelerde seyretmeye devam ediyor. Ayrıca, aylık enflasyon oranı %2,47’den %2,97’ye yükseldi. Bununla birlikte, yıllık enflasyon, merkez bankasının %50 politika faizi ile reel faiz oranlarını pozitif bölgeye taşıdığı üç yılın ardından ilk kez %50’nin altına indi. Merkez Bankası Başkanı Fatih Karahan, sıkı para politikasının sürdürüleceğini vurgulayarak, enflasyonun kalıcı ve belirgin bir şekilde düşmesi gerektiğini ifade etti. Banka, Eylül toplantısında kilit faiz oranını üst üste altıncı kez %50’de sabit tutarak, enflasyonu kontrol altına alma taahhüdünü yineledi. Bazı ekonomistler ise faiz indirimlerinin ancak 2025’te başlayacağını öngörüyor.(DESTEK:31.25 – 32.45/DİRENÇ:34.45 – 35.05)

EURUSD : Euro, Federal Rezerv’in borçlanma maliyetlerini öngörülenden daha yavaş bir hızda düşüreceğine ilişkin beklentilerin ağırlığı altında, doların küresel gücünün etkisiyle son iki ayın dip noktası olan 1,09 dolar seviyesinde işlem görmektedir. Avrupa Merkez Bankası’nın (ECB), daha önce gerçekleştirdiği Eylül ve Haziran toplantılarının ardından önümüzdeki hafta yapacağı toplantıda mevduat faiz oranını 25 baz puan indirmesi beklenmektedir. Piyasa aktörleri, ECB’nin Mart 2025’e kadar her toplantıda faiz oranlarını çeyrek puan azaltacağı yönünde pozisyon almaktadır. Avro Bölgesi’nde yıllık enflasyon oranı, Eylül 2024’te %1,8’e düşerek Nisan 2021’den bu yana görülen en düşük seviyeye ulaşmıştır.(DESTEK:1.0795 – 1.0845/DİRENÇ:1.1255 – 1.1305)

GBPUSD : İngiliz sterlini, Federal Rezerv’in borçlanma maliyetlerini öngörülenden daha yavaş bir şekilde düşüreceği beklentilerinin etkisiyle doların küresel gücü karşısında yaklaşık bir ayın en düşük seviyesi olan 1,31 doların altına gerilemiştir. İngiltere’de yatırımcılar, enflasyonist baskıların hafiflemeye devam etmesi durumunda, İngiltere Merkez Bankası’ndan daha agresif faiz indirimi adımları beklemektedir.

Ağustos ayında yapılan çeyrek puanlık faiz indiriminden sonra, Eylül ayında faiz oranları %5 seviyesinde sabit tutulmuştur. Piyasa oyuncuları, 2024 yılında iki ek faiz indirimi olacağına dair pozisyon almaktadır. İngiliz ekonomisi, Ağustos ayında %0,2 büyüyerek, üçüncü çeyrekte yavaş bir büyüme trendini sürdürdüğünü göstermiştir.(DESTEK:1.3015 – 1.3025/DİRENÇ:1.3225 – 1.3295)

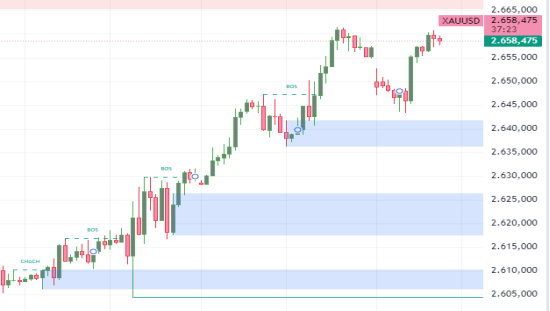

XAUUSD : Altın, Cuma günü ons başına 2.640 dolar seviyesinin üzerine çıkarak, yatırımcıların karışık ekonomik veriler ışığında Federal Rezerv’in para politikasındaki yönünü değerlendirmeye devam etmesiyle önceki seansta elde ettiği kazanımları korumuştur. ABD’de manşet enflasyonun Eylül ayında beklentilerden daha az yavaşlaması ve çekirdek enflasyonun tahminlerin üzerinde artması, fiyat baskılarının azalma sürecini kesintiye uğratmıştır.

Bu gelişmeler, Çarşamba günü yayımlanan FOMC tutanaklarında da belirtildiği gibi, Fed’in faiz oranlarını öngörülenden daha yavaş bir hızda düşüreceği görüşünü güçlendirmiştir. İşsizlik başvurularındaki artış ise ABD işgücü piyasasının sıkı para politikalarına direnç göstermeye devam ettiğini ortaya koymuştur. Kasım ayında federal fon faizinde 25 baz puanlık bir indirim olasılığı %86’dır.(DESTEK:2580 – 2595/DİRENÇ:2698 – 2721)

BRENT : Brent ham petrol vadeli işlemleri, Cuma günü varil başına 79 dolar civarında işlem görmekte olup, artan arz kesintisi riskleri nedeniyle ikinci haftalık kazancını kaydetmeye hazırlanmaktadır. İsrail Başbakanı Benjamin Netanyahu’nun güvenlik kabinesi, İran’ın son füze saldırısına nasıl bir karşılık verileceğini tartışmak üzere bir araya gelerek, İran’ın petrol endüstrisine yönelik misilleme saldırısı olasılığıyla piyasaları endişelendirmiştir. Ayrıca Milton Kasırgası, Florida’daki benzin istasyonlarının yaklaşık dörtte birini yakıtsız bırakmış ve 3,4 milyon ev ve işyerinin elektriksiz kalmasına neden olmuştur. Bu durum, petrol fiyatlarına yukarı yönlü baskı yapmıştır. Talep tarafında, Çin’in özel sektör büyümesini desteklemek amacıyla ekonomik yavaşlama karşısında yeni teşvik tedbirleri açıklamasıyla görünüm olumlu yönde değişmiştir.(DESTEK:69.05 – 70.88/DİRENÇ:79.95 -80.75)

DAX : DAX endeksi, Cuma günü 19.220 seviyesinden işlem görmekte olup, Avrupa’daki genel ihtiyatlı havayı takip etmektedir. Yatırımcılar, ABD’de beklenenden daha yüksek gelen enflasyon verilerini sindirmeye devam ederken, hafta sonunda Çin’den daha fazla teşvik tedbirine yönelik açıklamaları beklemektedir.

Fresenius Medical Care (%-1), Bayer (%-1,6) ve Qiagen NV (%-2,6) en kötü performans sergileyen hisseler arasında yer alırken, otomotiv sektörü de olumsuz bir seyir izlemektedir. Volkswagen (%-0,7) ve BMW (%-0,8) hisseleri düşüş yaşamıştır. Bununla birlikte, Siemens Energy (%2,5), Zalando (%1,2) ve Airbus (%1,2) pozitif performans göstermiştir. DAX endeksi, haftalık bazda %0,5 oranında değer kazanmıştır.(DESTEK:18215 – 18585/DİRENÇ:19865 – 19965)

NASDAQ : 2024 yılı itibarıyla NASDAQ, teknoloji hisselerindeki inovasyon odaklı büyümenin etkisiyle yükseliş trendini sürdürmekte. Yapay zeka ve dijital dönüşüm alanlarındaki ilerlemeler, özellikle büyük teknoloji hisselerine olan ilgiyi artırmış durumda. ABD Merkez Bankası’nın sıkı para politikasındaki gevşeme beklentileri de piyasa için pozitif bir unsur olarak öne çıkıyor. Ancak, yılın son çeyreğinde açıklanan bazı ekonomik veriler, enflasyonun tam olarak kontrol altına alınmadığını gösteriyor. Bu durum, yatırımcıların temkinli hareket etmelerine neden olabilir. NASDAQ, uzun vadeli büyüme potansiyelini korumakla birlikte, faiz oranları ve global ekonomik gelişmelerin seyrine göre kısa vadede dalgalanabilir.(DESTEK:19227 – 19445/DİRENÇ:20458 – 20685)

Bu makalede, Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.