GÜNÜN EN ÖNEMLİ HABERLERİ

- NATO Genel Sekreteri Mark Rutte, ABD’de başkan seçimini Donald Trump’ın kazanması halinde Ukrayna’ya desteğin azalacağı konusunda endişeli olmadığını ifade etti.

- Rusya Dışişleri Bakan Yardımcısı Sergey Ryabkov, gelecek iki hafta içerisinde Rusya, ABD, Çin, İngiltere ve Fransa’dan oluşan “nükleer beşli”nin New York’ta bir araya geleceğini bildirdi.

- ECB Tutanakları: Çekirdek enflasyon ve hizmetler enflasyonu daha yapışkan olabilir ve şu anda beklenen kadar düşmeyebilir.

- Rus Gazprom CEO’su: BRICS içinde doğalgaz alanında işbirliği fırsatları görüyoruz.

- Avrupa Birliği (AB) fonlarının suistimal edilmemesi için kurulan Avrupa Sayıştayı, geçen yıl Birlik harcamalarında 10 milyar avronun üzerinde hata yapıldığını bildirdi.

09:00 GBP

GSYİH (Aylık) (Ağu)

B: %0,2

Ö: %0,0

09:00 EUR

Almanya Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Eyl)

B: %0,0

Ö: %-0,1

10:00 TR

Türkiye Perakende Satışları (Aylık) (Ağu)

B: –

Ö: %0,8

15:30 ABD

Üretici Fiyat Endeksi (ÜFE) (Aylık) (Eyl)

B: %0,1

Ö: %0,2

USDTRY : Türk lirası, Türkiye’nin ekonomik ve parasal görünümüne ilişkin belirsizliklerin etkisiyle USD karşısında değer kaybederek 34 seviyesinin üzerine çıktı. Ağustos ayında %51,9 olan enflasyon, Eylül ayında %49,4’e geriledi; ancak, %48,3’lük piyasa beklentilerinin üzerinde kalarak yüksek seviyelerde seyretmeye devam ediyor. Ayrıca, aylık enflasyon oranı %2,47’den %2,97’ye yükseldi. Bununla birlikte, yıllık enflasyon, merkez bankasının %50 politika faizi ile reel faiz oranlarını pozitif bölgeye taşıdığı üç yılın ardından ilk kez %50’nin altına indi. Merkez Bankası Başkanı Fatih Karahan, sıkı para politikasının sürdürüleceğini vurgulayarak, enflasyonun kalıcı ve belirgin bir şekilde düşmesi gerektiğini ifade etti. Banka, Eylül toplantısında kilit faiz oranını üst üste altıncı kez %50’de sabit tutarak, enflasyonu kontrol altına alma taahhüdünü yineledi. Bazı ekonomistler ise faiz indirimlerinin ancak 2025’te başlayacağını öngörüyor.(DESTEK:31.25 – 32.45/DİRENÇ:34.45 – 35.05)

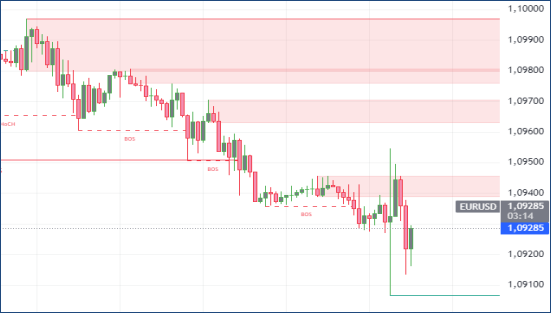

EURUSD : Euro, Ekim ayında 1,093 dolar seviyesine kadar zayıflayarak, Avrupa Merkez Bankası’nın büyüme sorunlarına çözüm olarak faiz indirimlerine yöneleceği beklentileriyle aşağı yönlü bir ivme kazandı. Özellikle, Federal Rezerv’in daha sınırlı faiz politikalarıyla kıyaslandığında, Euro’nun iki ayın en düşük seviyelerine gerilemesi dikkat çekti. Eylül ayında Avro Bölgesi’nde enflasyon %2 seviyesinin altına inerken, PMI verileri ekonomik faaliyetlerde düşüşe işaret etti. ECB’nin önümüzdeki hafta faiz oranlarını 25 baz puan düşürmesi ve gevşeme döngüsünü uzatması bekleniyor. Fransa’daki mali sıkıntılar da Euro üzerinde baskı yaratarak, ülkenin borçlanma riski ve kredi arzı görünümünü olumsuz etkiledi. Diğer yandan, ABD’deki güçlü işgücü piyasası, Federal Rezerv’in agresif faiz indirimlerine yönelik beklentileri sınırlandırdı ve yatırımcılar ABD enflasyon verilerini yakından takip etmeye başladı.(DESTEK:1.0795 – 1.0845/DİRENÇ:1.1255 – 1.1305)

GBPUSD : İngiliz sterlini, Federal Rezerv’in daha az ılımlı duruşunun, İngiltere Merkez Bankası’nın görece güvercin yaklaşımıyla karşılaştırılması sonucu 1,31 doların altına inerek son bir ayın en düşük seviyelerine geriledi. İngiltere Merkez Bankası Başkanı Andrew Bailey, faiz indirimlerinde daha agresif bir tutum izlenebileceğine dair sinyaller verirken, Baş Ekonomist Huw Pill ise daha temkinli bir yaklaşım çağrısında bulundu. Piyasalar, BoE’nin faiz oranlarını yaklaşık %3,5 seviyesinde durdurarak, döngüyü sonlandırmasını bekliyor. Bu esnada, yatırımcılar İngiltere’nin mali görünümünü ve İşçi Partisi’nin bütçe kesintileri ile vergi artışlarına ilişkin planlarını yakından inceliyor. ABD’de ise güçlü istihdam verileri doların değer kazanmasına neden olurken, yatırımcılar ABD enflasyon raporunu beklemeye geçti.(DESTEK:1.3015 – 1.3025/DİRENÇ:1.3225 – 1.3295)

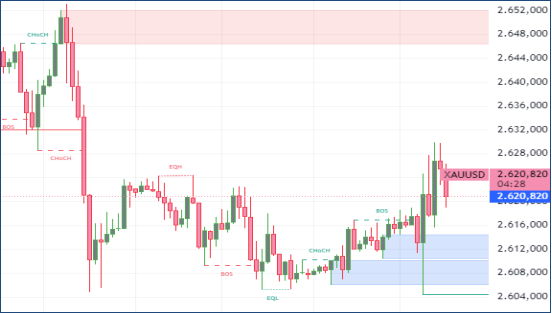

XAUUSD : Perşembe günü altın fiyatları, önceki seansın üç haftanın en düşük seviyesi olan 2.608 dolardan toparlanarak 2.615 doların üzerine çıktı. Piyasa katılımcıları, Fed’in gelecekte izleyeceği para politikası konusunda daha fazla içgörü sağlayacak yeni ekonomik verileri analiz ediyordu. ABD’de Eylül ayında enflasyon oranı %2,4 olarak kaydedildi ve %2,3’lük beklentilerin üzerinde gerçekleşti, ancak barınma ve ulaşım maliyetlerindeki artış enflasyondaki düşüşü sınırlandırdı.

Bununla birlikte, işsizlik başvurularındaki artış, işgücü piyasasının yüksek faiz ortamına karşı dayanıklılığını sorgulatarak, altının değerini destekledi. Yatırımcılar, Fed’in bu yıl iki kez daha 25 baz puanlık faiz indirimi yapmasını ve ardından 2025 boyunca indirim döngüsüne devam etmesini bekliyorlar. Faizlerin düşük olması, faiz getirisi olmayan altın varlıklarına olan talebi artırarak fiyatları yukarı çekiyor.(DESTEK:2580 – 2595/DİRENÇ:2698 – 2721)

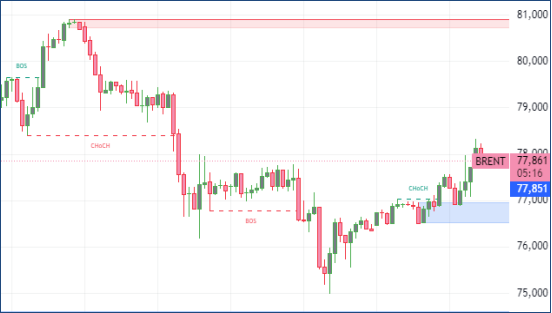

BRENT : Brent ham petrol fiyatları, arz risklerine dair endişeler nedeniyle iki gün üst üste geriledikten sonra Perşembe günü varil başına 77 dolara doğru yükseldi. İran’ın petrol endüstrisinin İsrail ile yaşanan gerilimden olumsuz etkilenebileceği korkuları devam ederken, piyasalar Milton Kasırgası’nın potansiyel arz kesintilerini yakından takip ediyor. Buna rağmen, ABD Enerji Enformasyon İdaresi (EIA) verilerinin, ham petrol stoklarında beklenenden daha büyük bir artış göstermesi, piyasada arzın yeterli olduğuna dair işaretler verdi. Fiyatlar üzerindeki ek baskılar, Çin’in teşvik politikalarına dair belirsizlikler ve zayıf talep görünümünden kaynaklanıyor. Ayrıca EIA, Çin ve Kuzey Amerika’daki ekonomik yavaşlamalar nedeniyle 2025 yılı talep tahminini aşağı yönlü revize etti. Libya’nın petrol ihracatındaki artış da Kuzey Denizi ve Akdeniz’deki ham petrol fiyatlarını baskı altında tutuyor.(DESTEK:69.05 – 70.88/DİRENÇ:79.95 -80.75)

DAX : DAX endeksi, Perşembe günü %0,1 oranında düşüşle 19.230 puan seviyesine geriledi, bu düşüş Avrupa piyasalarındaki temkinli hava ile paralellik gösterdi. ABD’de beklenenden yüksek gelen enflasyon verisi, Federal Rezerv’in faiz oranlarını daha yavaş bir hızda düşüreceği beklentilerini artırdı. FOMC tutanaklarında da bu durumun sinyalleri verilmişti. Avrupa’da ise Eylül ayında gerçekleşen ECB para politikası toplantısının tutanakları, politika yapıcıların gelecekteki adımlarda temkinli olduğunu ve seçenekleri açık tutmak istediklerini ortaya koydu.

ECB’nin gelecek hafta faiz oranlarında 25 baz puanlık bir indirime gitmesi bekleniyor. Şirket bazında en kötü performansı gösteren hisseler arasında Rheinmetall (%-3), Sartorius (%-2) ve Deutsche Post (%-1,9) bulunuyordu. BMW, üçüncü çeyrek satışlarının %13 oranında düşmesine rağmen %0,2 oranında yükselirken, Mercedes-Benz %0,7 artış gösterdi.(DESTEK:18215 – 18585/DİRENÇ:19865 – 19965)

NASDAQ : Nasdaq, küresel piyasalarda artan faiz belirsizlikleri ve teknoloji sektörüne yönelik satış baskısının etkisi altında işlem görmeye devam etmektedir. Federal Rezerv’in para politikasına ilişkin şahin duruşu, özellikle sermaye yoğun teknoloji hisselerinde yatırımcıların risk iştahını azaltarak Nasdaq endeksinde dalgalanmalar yaratıyor. Yüksek faiz oranları, teknoloji şirketlerinin finansman maliyetlerini artırmakta ve karlılık beklentilerini olumsuz etkiliyor. Buna rağmen, yapay zeka ve dijitalleşme alanındaki büyüme potansiyeli, yatırımcıların teknoloji hisselerine olan ilgisini diri tutuyor. Alphabet, Apple ve Microsoft gibi büyük teknoloji şirketlerinin yakın zamanda açıklanacak olan finansal sonuçları, Nasdaq’ın yönünü belirleyecek kilit unsurlar arasında yer alıyor. Ayrıca, Çin’deki ekonomik yavaşlama ve Avrupa’daki büyüme zayıflığı gibi küresel riskler de Nasdaq üzerinde baskı yaratmaya devam ediyor. Kısa vadede Nasdaq’ın performansı, Fed’den gelecek faiz kararları, enflasyon verileri ve şirket kârlılık raporlarına bağlı olarak şekillenecek.(DESTEK:19227 – 19445/DİRENÇ:20458 – 20685)

Bu makalede ,Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.