GÜNÜN EN ÖNEMLİ HABERLERİ

- Piyasalarda FED’in faizleri 50 baz puan indireceğine yönelik beklentilerin azalmasıyla tahvil satışları derinleşiyor. Yatırımcılar, FED’in Kasım ayında faizleri 25 baz puan bile düşürme ihtimalini yüzde 80 olarak fiyatlıyor.

- ABD ekonomisine ilişkin resesyon endişelerinin azalması üzerine dolar küresel para birimleri karşısında güçleniyor. Savaş endişesi ile 80 doları aşan Brent petrol ise bu sabah Çin’in yeni teşvik açıklamaması sonrası geriledi.

- Altın hafta resmi tatilinin ardından bugün %10’un üzerinde prim ile işleme açılan Çin borsası, Ulusal Reform ve Kalkınma Komisyonu’nun ekonomik teşvik adımlarına ilişkin açıklamalarının beklentileri karşılayamaması sonucu primlerinin bir kısmını sildi.

- Google’ın hisseleri, ABD’de federal bir yargıcın Google’ın Android kullanıcılarına uygulamaları indirmek ve uygulama içi ödemeler için daha fazla seçenek sunmasını zorunlu kılması sonrası yüzde 2,5 değer kaybetti.

21:00 ABD

Federal Açık Piyasa Komitesi (FOMC) Toplantı Tutanakları

B: –

Ö: –

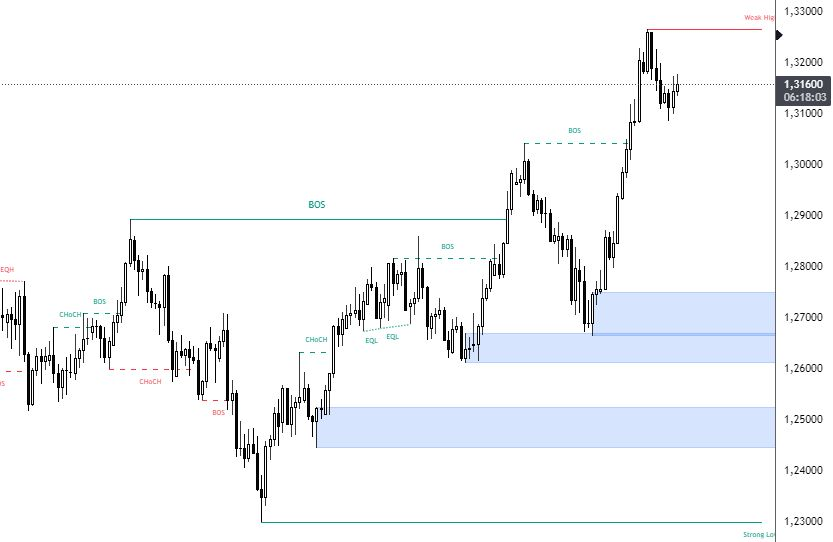

USDTRY: Merkez Bankası’nın sıkılaştırma adımları, Türk lirasının değer kaybetme hızını yavaşlattı. Bankaların lira mevduatlarını artırma zorunluluğu ve likidite sıkılaştırılması gibi önlemler, döviz talebini azaltmaya yönelik önemli bir adım oldu. Bu adımlar, Ağustos ayında yaşanan ciddi değer kaybının ardından atıldı ve liranın Eylül başında hafif de olsa toparlanmasına katkı sağladı. Devlet bankalarının döviz satışları, döviz kurundaki aşırı oynaklığı önlemede önemli bir rol oynadı.Türkiye’nin geleneksel para politikalarına dönüşü ve faiz oranlarının sabit tutulması, enflasyonun düşüş trendine girmesiyle birlikte liraya olan güveni artırdı. Ancak, ekonomideki belirsizlikler ve küresel piyasalardaki gelişmeler göz önüne alındığında, kurdaki istikrarın sürdürülebilirliği için daha fazla adım atılması gerekebilir. Teknik olarak incelendiğinde ise USD/TRY paritesi 32.50 bölgesi altında 4H mum kapatmadığı süre boyunca yükseliş hareketine devam etmek isteyecektir.(DESTEK:32.60 – 33.40/DİRENÇ:33.95 – 34.15)

EURUSD: Euro, yatırımcıların temel ekonomik verileri ve para politikası görünümünü değerlendirmesiyle birlikte yaklaşık 1,12 dolarda işlem görüyor. Almanya’daki enflasyon Eylül ayında %1,8’e gerileyerek Şubat 2021’den bu yana en düşük seviyeyi gördü; İtalya’da ise bu oran %0,8’e düştü. Fransa ve İspanya’daki enflasyonun da beklenenden fazla azalması, piyasaların bu hafta Euro Bölgesi enflasyonunun ECB’nin %2 hedefinin altına düşeceği yönündeki beklentilerini güçlendirdi. ECB Başkanı Lagarde, enflasyonun %2’ye gerileceğinden giderek daha fazla emin olduklarını belirtti ve bu durumun Ekim ayındaki politika kararına yansıtılması gerektiğini vurguladı. Yatırımcılar, ECB’nin faiz indirimlerine devam etmesini bekliyor; Ekim ayında bir indirim olasılığı %75 olarak değerlendiriliyor. Ancak, Federal Rezerv’in diğer büyük merkez bankalarına göre daha hızlı bir gevşeme süreci izleyeceği öngörüsü, Euro’yu zayıflayan dolardan olumsuz etkiliyor. Eylül ayında Euro, %1,3 değer kazanarak bu belirsizlik ortamında bir nebze güçlenmiş durumda. Teknik olarak incelendiğinde ise EUR/USD paritesi 1.08600 bölgesi üstünde 4H mum kapatmadığı süre boyunca düşüş hareketine devam etmek isteyecektir.(DESTEK: 1.0980 – 1.1050 / DİRENÇ: 1.1140 – 1.1190)

GBPUSD: İngiliz sterlini, tüccarların ekonomik ve parasal politika görünümünü değerlendirmesiyle birlikte yaklaşık 1,33 dolarda işlem görüyor ve Mart 2022 zirvelerine yakın seyrediyor. İngiltere ekonomisi, 2024’ün 2. çeyreğinde çeyrek bazında %0,5 büyüme kaydetti; bu, ilk tahminde beklenenden biraz daha düşük olsa da, 1. çeyrekteki %0,7 büyümeden sonra hala güçlü bir performans gösteriyor. Ağustos ayında enflasyon %2,2 seviyesinde gerçekleşti. İngiltere Merkez Bankası, Eylül 2024 toplantısında faiz oranlarını %5’te sabit bırakırken, kademeli bir politika yaklaşımının devam ettiğini vurguladı. Ayrıca, Ağustos ayında faiz oranlarını çeyrek puan düşürerek Kasım ayında başka bir indirim olasılığını gündeme getirdi. Pound, BoE’nin diğer büyük merkez bankalarına kıyasla daha temkinli duruşuyla, Federal Rezerv’in daha hızlı bir parasal genişleme uygulayacağı beklentisinden faydalanarak güçlenmeye devam ediyor. Eylül ayında sterlin, %1,9 değer kazanarak bu belirsiz ortamda yatırımcıların ilgisini çekmeyi başardı.Teknik olarak incelendiğinde ise GBP/USD paritesi 1.27200 bölgesi üstünde 4H mum kapatmadığı süre boyunca düşüş hareketine devam etmek isteyecektir.(DESTEK: 1.3340 – 1.3280 / DİRENÇ: 1.3376 – 1.3396)

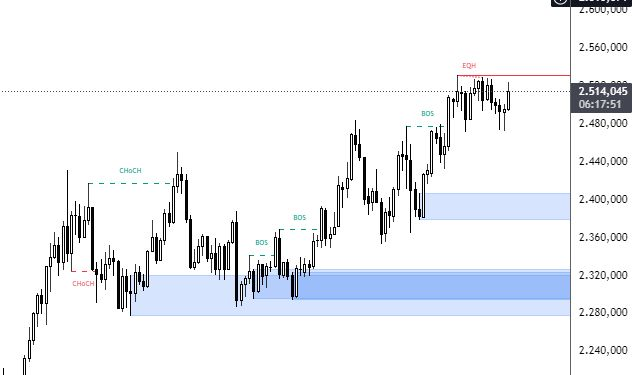

XAUUSD: Altın fiyatları, Federal Rezerv’in para politikasını gevşetmesi beklentisiyle tarihi zirvelere doğru ilerliyor. ABD’deki enflasyon verilerinin beklentilerin altında gelmesi, Fed’in faizleri daha da düşürmesi ihtimalini güçlendirdi. Bu durum, altın gibi güvenli liman varlıklarına olan talebi artırdı. Ayrıca, Çin’in ekonomik büyümeyi desteklemek için uyguladığı ek parasal teşvikler ve Orta Doğu’daki jeopolitik gerginlikler, altın fiyatlarını yukarı yönlü etkileyen diğer önemli faktörler arasında yer alıyor. Küresel ekonomideki belirsizlikler ve merkez bankalarının para politikalarındaki gevşeme eğilimi, altın yatırımcıları için cazip bir ortam yaratıyor. Altın, yatırımcılar için hem enflasyona karşı korunma aracı hem de portföy çeşitlendirme aracı olarak değer görüyor. Teknik olarak incelendiğinde ise XAU/USD paritesi 2320 bölgesi altında 4H mum kapatmadığı süre boyunca yükseliş hareketine devam etmek isteyecektir. (DESTEK: 2580 – 2650 / DİRENÇ: 2680 – 2720)

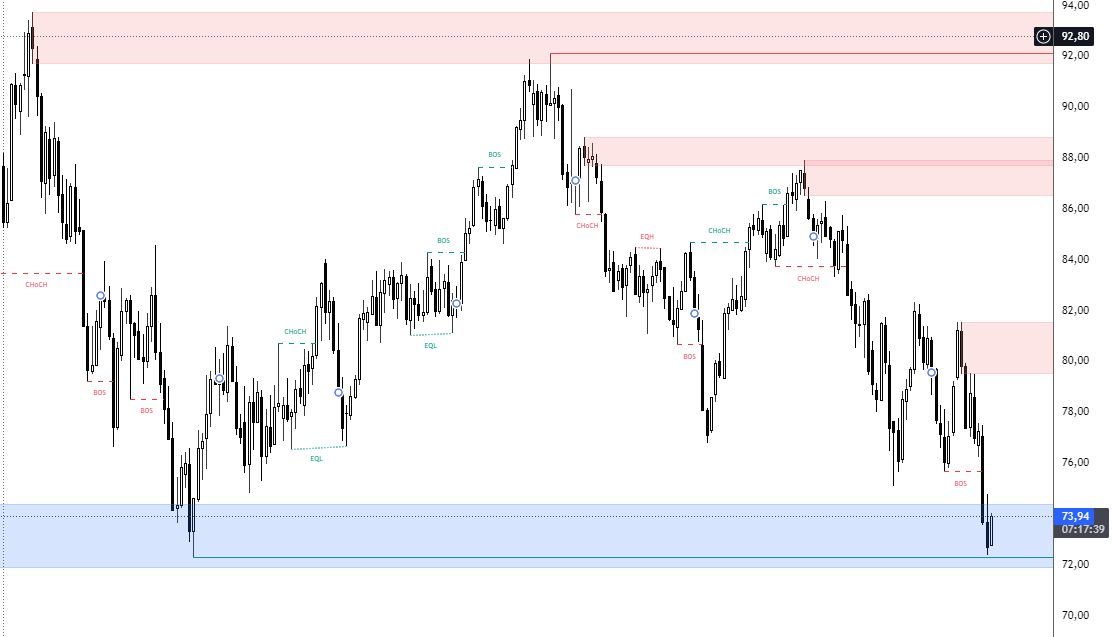

BRENT: Brent ham petrol vadeli işlemleri, Pazartesi günü varil başına 71 dolara düşerek Eylül ayında %8’lik bir gerilemeye doğru ilerliyor. Bu düşüş, güçlü arz beklentileri ve zayıf talep nedeniyle Orta Doğu’daki artan gerginliklerin etkisini gölgede bırakıyor. İran’ın çatışmaya katılma olasılığına dair korkular sürse de, petrol fiyatları mevcut arzda büyük bir aksama olmadığı için sınırlı bir etki görüyor. İsrail’in Lübnan’daki Hizbullah ve Yemen’deki Husi güçlerine yönelik saldırıları, Tahran’ın desteğiyle gerçekleşse de İran henüz doğrudan çatışmalara dahil olmadı. Ayrıca, Çin’in ekonomik zorlukları fiyatları daha da baskı altına alıyor; üretim beşinci ay üst üste daralırken, hizmet sektörü de Eylül ayında yavaşladı. Tüccarlar, Pekin’in talebi artırmak için aldığı teşvik önlemlerine şüpheyle yaklaşmaya devam ediyor. Ek bir aşağı yönlü baskı, Libya’nın 500.000 varil ham petrol ihracatını yeniden başlatabileceği yönündeki merkez bankası anlaşmazlığını çözmesine dair raporlar ve Suudi Arabistan’ın Aralık ayına kadar üretim kesintilerini hafifletebileceği spekülasyonlarından geliyor. Bu belirsizlikler, petrol piyasalarında dalgalanmalara ve fiyat düşüşlerine yol açmaya devam ediyor. Teknik olarak incelendiğinde ise BRENT paritesi 84.00 bölgesi üstünde 4H mum kapatmadığı süre boyunca düşüş hareketine devam etmek isteyecektir.(DESTEK: 67.25 – 71.15 / DİRENÇ: 82.50 – 78.80)

NQ100 : ABD hisse senetleri Pazartesi günü genel olarak düşük seyrederek S&P 500’ün %0,1 düştüğü, Dow Jones’un 145 puan kaybettiği ve Nasdaq’ın yatay bir çizgide işlem gördüğü bir gün geçirdi. Tüccarlar, bu hafta açıklanacak olan önemli ekonomik veriler, özellikle iş raporu, JOLTS ve ISM imalat ve hizmet PMI’larına odaklanmış durumda. Fed Başkanı Powell’ın Ulusal İşletme Ekonomisi Derneği’nde yapacağı açıklamalar, yatırımcılar için Fed’in gelecekteki hamleleri hakkında ipuçları sağlayabilir. Şu anda Kasım ayında 50 baz puanlık bir faiz indirimi olasılığı %37 seviyesinde, bu oran bir önceki haftaki %50’nin altında kalıyor. Avrupalı otomobil üreticileri Stellantis ve VW’nin görünüm uyarıları, özellikle Ford (-%2,2) ve General Motors (-%2,4) hisselerinde düşüşlere yol açtı. Megacaps arasında karışık bir seyir gözlemlenirken, Apple (%1,8), Microsoft (%0,2) ve Alphabet (%0,5) değer kazanırken, Nvidia (-%1,4) ve Amazon (-%0,3) kayıplar yaşadı. Eylül ayı itibarıyla Dow Jones %1,8, S&P 500 %1,6 ve Nasdaq %2,3 kazanç sağladı. Bu belirsizlikler, yatırımcıların piyasa dinamiklerine dikkatle yaklaşmasını gerektiriyor. Teknik olarak: NASDAQ paritesi 17800 bölgesi altında 4H mum kapatmadığı süre boyunca yükseliş hareketine devam etmek isteyecektir. (DESTEK: 19700 – 19200 / DİRENÇ: 20550 – 20250)

DAX: DAX, Eylül ayının son işlem gününde %0,8 düşerek 19.310 seviyesinde işlem gördü ve Cuma günü rekor seviyedeki kapanışın ardından Avrupa’daki genel ihtiyatlı havayı yansıttı. Otomotiv sektörü, en büyük kayıplara yol açarak VW hisselerinin otomobil üreticisinin üç ayda ikinci kez kar uyarısı yapmasının ardından %2,5’ten fazla değer kaybetmesine neden oldu. Mercedes-Benz (-%2,3), BMW (-%2,7), Porsche AG (-%5,2), Daimler Truck Holding (-%2,5) ve Continental (-%3,6) gibi diğer büyük otomobil üreticileri de baskı altında kaldı. Öte yandan, Almanya’ya ilişkin ön veriler, enflasyon oranının Eylül ayında %1,6’ya gerilediğini gösterdi; bu, Ağustos ayındaki %1,9 ve %1,7 tahminlerine kıyasla Şubat 2021’den bu yana en düşük seviye. Eylül ayı genelinde DAX, %2,6 kazanç elde ederek olumlu bir performans sergiledi. Bu gelişmeler, yatırımcıların piyasa dinamiklerine ve sektörlerin geleceğine dair belirsizliklerle dikkatle yaklaşmalarını gerektiriyor. Avrupa’daki ekonomik göstergelerin yanı sıra, otomotiv sektöründeki zorluklar da piyasa üzerinde belirleyici bir etki yaratıyor. Bu ortam, önümüzdeki dönemde yatırımcıların kararlarını şekillendirecek faktörlerden biri olmaya devam edecek. Teknik olarak: DAX paritesi 17200.00 bölgesi altında 4H mum kapatmadığı süre boyunca yükseliş hareketine devam etmek isteyecektir.

(DESTEK: 18880 – 19200 / DİRENÇ: 19550 – 19200)

Bu makalede ,Nova Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.