GÜNÜN EN ÖNEMLİ HABERLERİ

• ABD Başkanı Donald Trump, Ulusal Dua Kahvaltısı’nda yaptığı konuşmada, bir önceki başkanlık döneminde savaş ve ekonomik kriz olmadığını belirterek, “Ben ayrıldığımda savaşlarımız yoktu, sorunlarımız yoktu, enflasyon yoktu” dedi.

• Trump, İsrail Başbakanı Binyamin Netanyahu hakkında çıkardığı tutuklama kararı nedeniyle Uluslararası Ceza Mahkemesi’ne yaptırım uygulanmasını öngören bir başkanlık kararnamesi imzaladı.

• Rusya Dışişleri Bakanlığı Sözcüsü Maria Zakharova, ABD Başkanı Donald Trump’ın Gazze Şeridi hakkındaki açıklamalarına tepki göstererek, “Sadece bölgedeki gerilimi daha da arttırır” dedi.

• Hamas yetkilisi Hazem Kassem, ABD Başkanı Donald Trump’ın Gazze Şeridi hakkındaki açıklamalarına tepki göstererek, “Yerinden etme projesine karşı koymak için acil bir Arap Zirvesi toplanması çağrısında bulunduk” dedi.

ABD – 16:30

TARIM DIŞI İSTİHDAM

Beklenen: 169K / Önceki: 256K

ABD – 16:30

İŞSİZLİK ORANI

Beklenen: 4,1% / Önceki: 4,1%

ABD – 16:30

ORTALAMA SAATLİK KAZANÇ

Beklenen: 0,3% / Önceki: 0,3%

USDTRY : Ocak ayında enflasyonun beklentilerin aksine daha yavaş bir düşüş sergileyerek %42 seviyesine gerilemesi, Türkiye’de para politikası açısından önemli bir gündem maddesi oldu. Piyasa aktörleri, 2025 yılı içinde TCMB’nin birden fazla faiz indirimi gerçekleştirebileceğini fiyatlamaya devam ederken, enflasyon baskıları ve merkez bankasının vereceği yanıtlar dikkatle izleniyor. Buna ek olarak, hükümetin bütçe açığını finanse etmek amacıyla mevduat ve fonlar üzerindeki stopaj vergisini artırma kararı alması, Türk Lirası üzerinde ilave baskı oluşturdu. Bu karar, kur rejimini dengelemek adına alınan diğer adımlarla birlikte değerlendirildiğinde, liradaki zayıflığın derinleşmesine katkıda bulunabilir.(DESTEK:35.25 – 35.45/DİRENÇ:36.15- 36.45)

EURUSD : Euro, yatırımcıların ABD ile Avrupa arasındaki faiz oranı farkının açılacağına dair beklentileri doğrultusunda 1,04 doların altına geriledi. ABD’den gelen güçlü istihdam verileri, Federal Rezerv’in faiz indirimi konusunda acele etmeyeceği yönündeki görüşleri destekledi ve doları güçlendirdi. Buna karşılık, Avrupa Merkez Bankası (ECB) kısa süre önce faiz indirimine giderek gevşeme döngüsüne işaret etti ve Mart ayında ilave indirimlerin gerçekleşebileceğine dair sinyaller verdi.(DESTEK:1.0095 – 1.0105/DİRENÇ:1.0565 – 1.0675)

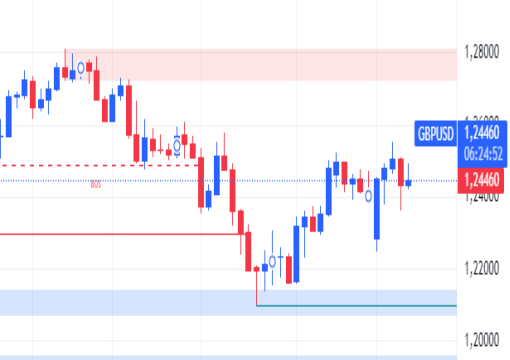

GBPUSD : Banka, enflasyon tahminini önemli ölçüde yükselterek %3,7 olarak güncelledi. Bu, kalıcı fiyat baskıları karşısında faiz indirimlerinin ne kadar devam edebileceğine dair soru işaretlerini beraberinde getirdi. Ağustos ayından bu yana üç faiz indirimi gerçekleştiren BoE için piyasa beklentisi, yıl içinde toplamda 60 baz puanlık ek gevşeme yönünde. Öte yandan, ABD tarafında ise istihdam piyasasına ilişkin olumlu veriler, Fed’in faiz politikası konusunda aceleci bir değişikliğe gitmeyeceği beklentisini pekiştirerek doların güçlü kalmasına katkı sağladı.(DESTEK:1.1985 – 1.2025/DİRENÇ:1.2685 – 1.2795)

XAUUSD : Altın, haftanın son işlem gününde 2.860 dolar seviyesinin üzerinde tutunarak, küresel merkez bankalarının para politikalarını gevşetme yönündeki artan eğilimleri doğrultusunda son rekor seviyelerine yakın seyretti. Piyasalardaki fiyatlamalar, Federal Rezerv’in yıl içinde iki faiz indirimi gerçekleştireceği beklentisini koruduğunu gösteriyor. Bu durum, Fed üyelerinin son projeksiyonlarıyla da uyumlu bir görünüm sunuyor.(DESTEK:2645 – 2675/DİRENÇ:2915 – 2940)

BRENT : Petrol piyasasındaki aşağı yönlü hareketleri sınırlamak adına ABD, hafta başında İran’a yönelik yeni yaptırımlar açıkladı. Bu durum, küresel arz akışını potansiyel olarak kısıtlarken, Suudi Aramco’nun Mart ayı ham petrol fiyatlarını Çin ve Hindistan’dan gelen artan taleple yükseltmesi de dikkat çekti. Aynı zamanda, ABD-Çin arasındaki ticaret gerginlikleri devam ederken, Pekin’in Amerikan petrolü, LNG ve kömürüne yönelik gümrük tarifeleri uygulamaya koyması gündemdeydi. Ancak, Çin’in ABD’den yaptığı enerji ithalatının sınırlı olması nedeniyle bu adımın piyasalarda geniş çaplı bir etki yaratması beklenmiyor.(DESTEK:69.45 – 70.15/DİRENÇ:80.95 – 81.85)

DAX : DAX endeksi, haftanın son işlem gününde 21.880 seviyesine gerileyerek rekor seviyelerden bir miktar uzaklaştı. Piyasalarda, ABD’den gelen istihdam verileri dikkatle izlenirken, maaş bordrolarındaki artış beklentileri karşılamadı ve işsizlik oranı beklenmedik bir şekilde %4’e geriledi. Ücret artışı ise piyasa beklentilerinin üzerinde gerçekleşerek %0,5 seviyesinde kaydedildi.(DESTEK:18.102 – 18.472/DİRENÇ:22.045- 22.325)

NASDAQ : Nasdaq, teknoloji hisselerinin öncülüğünde değer kazanmaya devam etti. Apple, Microsoft ve Alphabet gibi büyük şirketlerin güçlü finansal performansı yatırımcı güvenini pekiştirirken, ABD’de açıklanan ekonomik veriler piyasalardaki iyimserliği destekledi. Faiz politikalarına yönelik belirsizliklerin azalması, teknoloji sektörüne olan ilgiyi artırarak endeksin yukarı yönlü hareketini güçlendirdi.(DESTEK:20.350- 20.350/DİRENÇ:22.185 – 22.315)

Bu makalede, Wolf Market Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.