")

GÜNÜN EN ÖNEMLİ HABERLERİ

- ABD Hazine Bakanı Janet Yellen, beklenenden daha güçlü ekonomik verilerin faiz oranlarına ilişkin beklentilerin yeniden fiyatlandırılmasına yol açtığını ve bunun da ABD Hazine tahvillerindeki satışlara katkıda bulunduğunu söyledi.

- Güney Kore devlet başkanlığına vekalet eden Başbakan Han Duck-soo’nun görevden azlinin ardından vekaleti devralan Başbakan Yardımcısı ve Maliye Bakanı Choi Sang-mok, devlet işlerinin normalleştirilmesine odaklanacağına dair söz verdi.

- ECB/Cipollone: Faiz gelirleri, temettüler, kiralar, borsa getirileri ve reel varlıklar büyüdü. Bunlar doğrudan insanların cebine girmeyen ve çoğunlukla daha varlıklı haneler tarafından elde tutulan daha az likit gelir kaynakları.

- ECB/Cipollone: Kendimizi gelecekteki enflasyon şoklarından korumaya çalışmak için talebi düşük tutmak bana göre şu anda ters etki yaratacak.

16:30 ABD

Tarım Dışı İstihdam

B: 164 K

Ö: 227 K

Ortalama Saatlik Kazanç

B: 0,3 %

Ö: 0,4 %

İşsizlik Oranı

B: 4,2 %

Ö: 4,2 %

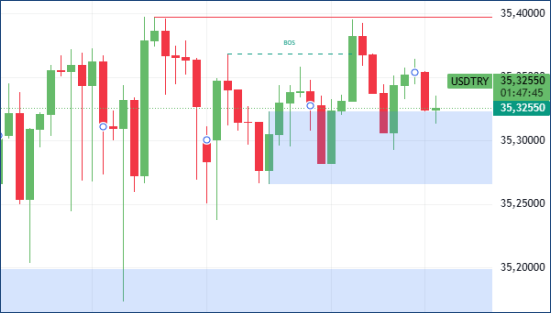

USDTRY : Türk lirası, Aralık ayının sonlarında ABD doları karşısında 35,2 seviyesini aşarak tarihi düşük seviyelere geriledi. Bu düşüş, zayıf büyüme oranları, merkez bankasının düşük faiz politikası ve sınırlı müdahalelerle desteklenen bir para politikası ortamında gerçekleşti. Yıl boyunca %16,3 değer kaybeden Türk lirası, Türkiye ekonomisindeki zayıf endüstriyel faaliyetlerin ve teknik resesyona işaret eden büyüme verilerinin etkisi altında kaldı. TCMB, artan ekonomik daralma riskleri karşısında Aralık toplantısında 250 baz puanlık faiz indirimi gerçekleştirerek ilk defa 2023’te faiz oranlarını düşürdü. Ancak, enflasyonun 17 aydır %45’in üzerinde seyretmesi, para politikasının sürdürülebilirliğine dair endişeleri artırmaya devam etti.(DESTEK:33.25 – 33.45/DİRENÇ:35.55 – 35.65)

EURUSD: Euro, ABD’nin ticaret politikaları ve Euro Bölgesi enflasyonundaki yükseliş endişelerinin etkisiyle yılın başında iki yılın en düşük seviyelerine yakın bir şekilde 1,0289 dolara kadar geriledi. CNN, Başkan seçilen Donald Trump’ın Uluslararası Ekonomik Acil Durum Yetkileri Yasası kapsamında ulusal ekonomik acil durum ilan ederek müttefik ve rakip ülkelere geniş kapsamlı tarifeler getirmeyi planladığını duyurdu. Daha önce önerilen hafif tedbirler Trump tarafından reddedilmiş, bu da ticaret politikalarında geri adım atmayacağı yönünde net bir sinyal olarak yorumlanmıştır. Bu arada, Euro Bölgesi’nde enflasyon Kasım ayında %2,2 iken Aralık ayında %2,4’e yükselmiş, ancak analistler, Avrupa Merkez Bankası’nın bu ay faiz oranlarını 25 baz puan düşürmesini engellemeyeceğini öngörmektedir. Piyasa, bu indirimi %96 ihtimalle fiyatlamış ve 2025 yılı boyunca ek faiz indirimleri beklentisiyle toplamda üç çeyrek puanlık bir düşüş beklemektedir; dördüncü indirim olasılığı ise %70 olarak değerlendirilmektedir.(DESTEK:1.0205 – 1.0215/DİRENÇ:1.0455 – 1.0505)

GBPUSD : İngiltere ekonomisindeki belirsizlikler ve güçlü ABD doları karşısında İngiliz sterlini, Kasım 2023’ten bu yana en düşük seviyesi olan 1,22566 dolara kadar düştü. Bu düşüş, 30 yıllık İngiltere tahvil getirilerinin 1998’den bu yana en yüksek seviyelere ulaşmasına rağmen gerçekleşti. Normalde tahvil getirilerinin artışı sterlin için destek oluşturması beklenirken, para biriminin değer kaybı yatırımcıların enflasyon ve mali istikrarsızlık korkularını yansıtmaktadır. Özellikle Maliye Bakanı Rachel Reeves’in açıkladığı yüksek borçlanma ve harcama planları mali esneklik konusundaki endişeleri artırırken, İngiltere Merkez Bankası’ndan beklenen faiz indirimlerinin sayısı ikiye düşmüştür. Önceki tahminler bu yıl içinde üç veya daha fazla faiz indirimi öngörüyordu.(DESTEK:1.2115 – 1.2215/DİRENÇ:1.2725 – 1.2745)

XAUUSD : Altın fiyatları, Perşembe günü ons başına 2.660 dolar seviyesinin üzerinde tutunarak son kazanımlarını korudu. Yatırımcılar, ABD istihdam verilerinin açıklanmasını beklerken, Fed’in para politikası yönelimi üzerindeki etkilerini değerlendirmeye devam ediyor. FOMC toplantı tutanakları, enflasyonun 2025 yılında yavaşlama eğilimine gireceğine işaret ederken, kalıcı fiyat baskısı riskleri nedeniyle temkinli bir duruş sergilendiğini ortaya koydu. Ayrıca, Fed, politika gevşetme hızında bir yavaşlama sinyali vererek faiz oranlarının indirilmesi konusundaki beklentileri azalttı. Bununla birlikte, Aralık ayında beklenenden düşük gelen özel sektör istihdam verileri, Fed’in daha esnek bir yaklaşım benimsemesi gerektiği algısını güçlendirdi. Dünya Altın Konseyi’nin raporuna göre, Asya’nın öncülüğünde altın destekli ETF’lere dört yıllık ilk net giriş kaydedildi; Kuzey Amerika fonları 2020’den bu yana ilk pozitif yıllık akışını elde ederken, Avrupa fonlarındaki çıkışlar daraldı.(DESTEK:2485 – 2505/DİRENÇ:2745 – 2785)

BRENT : Brent, Perşembe günü 77 dolar seviyesine yaklaşarak yükseliş eğilimini sürdürdü. Tüccarlar, Çin’in ekonomik yavaşlaması ve küresel arz riskleri arasındaki dengeyi değerlendirirken, fiyatlar bu faktörlerden etkilenmeye devam etti. ABD’de ham petrol stoklarının art arda yedi haftadır düşüş göstermesi ve soğuk hava koşullarıyla birlikte ısıtma yakıtına olan talep artışı, piyasaları destekleyen başlıca unsurlar oldu. Öte yandan, Rusya’nın deniz yoluyla ham petrol ihracatındaki düşüş, küresel arz endişelerini artırırken, Çin’deki düşük talep göstergeleri ve güçlenen ABD doları petrol fiyatlarındaki kazanımları kısıtladı.(DESTEK:70.05 – 71.15/DİRENÇ:78.25 -79.75)

DAX : DAX endeksi, Perşembe günü 20.280 seviyesine yakın işlem görerek %0,2’lik bir düşüş kaydetti ve Avrupa piyasalarındaki genel düşüş eğilimine paralel hareket etti. Süregelen yüksek tahvil getirileri, yatırımcı güvenini olumsuz etkilerken, piyasalardaki aşağı yönlü baskıyı artırdı. Yatırımcılar, Trump’ın potansiyel ticaret tarifelerinin Avrupa ekonomisine etkilerini ve enflasyon görünümünü değerlendirirken temkinli davrandı. Ayrıca, Fed’in faiz indirimlerinde yavaşlama sinyalleri veren son FOMC tutanakları da piyasaların odak noktasında yer aldı. Munich RE (-%2) ve Deutsche Post (-%2,1) gibi şirketler en çok değer kaybedenler arasında yer alırken, otomotiv sektörü BMW (-%1,2) ve Mercedes-Benz (-%1,4) hisselerindeki düşüşlerle baskı altında kaldı.(DESTEK:18215 – 18585/DİRENÇ:20525 – 20725)

NASDAQ : ABD’den gelen güçlü ekonomik veriler, NASDAQ endeksinin düşüş baskısını azaltmıştır. Hizmet sektöründe açıklanan pozitif veriler ve istihdam piyasasındaki güçlenme, endekste olumlu bir hava yaratmıştır. Bununla birlikte, küresel ticaret savaşlarına ilişkin endişeler ve Fed’in parasal gevşeme konusunda temkinli duruşu, piyasanın dikkatle izlediği temel unsurlar arasında yer almaktadır. Yatırımcılar, 21.300 seviyesinin altına sarkma riskine karşı dikkatli olurken, 21.500 seviyesinin üzerinde kalıcılığın sağlanması durumunda endeksin toparlanma eğilimine girebileceği öngörülmektedir.(DESTEK:20300 – 20985/DİRENÇ:22150 – 22485)

Bu makalede, Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.