GÜNÜN EN ÖNBEMLİ HABERLERİ

- Fed/Kugler: Eğer gelen veri, enflasyonun %2’ye doğru ilerlemesi güvenini sağlamazsa, normalleşmenin yavaşlaması daha uygun olabilir.

- Yönetim Konseyi üyesi Bostjan Vasle’ye göre Ekim ayında faiz oranlarının düşürülmesi, Avrupa Merkez Bankası’nın yılın son toplantısında bunu tekrar yapacağının kesin olduğu anlamına gelmiyor.

- Wells Fargo/Mckenna: Bu yıl için Türkiye’de enflasyon tahminimiz %55-60.

- Reuters anketine katılan ekonomistlerin %90’ından fazlası, Euro bölgesi enflasyonunda daha hızlı bir düşüş öngörüyor ve Avrupa Merkez Bankası’nın (ECB) 17 Ekim’de mevduat faizini 25 baz puan düşürmesini, Aralık’ta tekrar indirmesini bekliyor.

- İsveç Merkez Bankası/Bunge: Aynı zamanda hafif bir gerileme sürecindeyiz ve İsveç ekonomisinin artık toparlanması önemli.

17:30 ABD

Ham Petrol Stokları

B: 1,900M

Ö: 3,889M

21:00 ABD

Federal Açık Piyasa Komitesi (FOMC) Toplantı Tutanakları

B: –

Ö: –

USDTRY : Türk lirası, ülkenin ekonomik ve parasal görünümüne ilişkin süregelen belirsizlikler çerçevesinde, ABD doları karşısında rekor düşük seviyelerde işlem görerek 34’ün üzerine çıktı. Türkiye’de enflasyon, Ağustos ayında %51,9 iken Eylül ayında %49,4’e gerilemiş ancak %48,3’lük piyasa beklentilerinin üzerinde kalmıştır. Ayrıca, aylık enflasyon oranı %2,47’den %2,97’ye yükselmiştir.

Buna karşın, yıllık enflasyon, Merkez Bankası’nın %50 olan politika faizinin altına inmiş ve böylece üç yılın ardından ilk kez gerçek faiz oranları pozitif hale gelmiştir. Merkez Bankası Başkanı Fatih Karahan, sıkı para politikasının süreceğini ve enflasyondaki yavaşlamanın sürdürülebilir ve kalıcı olması gerektiğini belirtmiştir. Merkez Bankası, Eylül toplantısında faiz oranlarını %50’de sabit tutarak enflasyonla mücadele taahhüdünü yinelemiştir. Bazı analistler, Merkez Bankası’nın faiz oranlarını ancak 2025’te düşürmeye başlayacağını tahmin etmektedir.(DESTEK:31.25 – 32.45/DİRENÇ:34.45 – 35.05)

EURUSD : Euro, Ağustos ortasından bu yana en düşük seviyesine inerek 1,098 doların altına düştü. Bu gerileme, Avrupa Merkez Bankası (ECB) ile ABD Federal Rezervi (Fed) arasındaki para politikası farklılıklarından kaynaklandı. Eylül ayında Euro Bölgesi’nde büyümenin zayıflaması ve enflasyonun ECB’nin %2 hedefine ulaşamaması, Ekim toplantısında faiz indirimi beklentilerini artırdı. Bu durum, ECB’nin bu yıl içinde üçüncü faiz indirimini gerçekleştirebileceği yönünde piyasa beklentilerini güçlendirdi. ECB liderlerinden Christine Lagarde bu görünümü desteklerken, ABD’de açıklanan güçlü istihdam verileri, Fed’in faiz indirimi ihtimalini azaltarak doların yükselişine ve Euro’nun daha da zayıflamasına yol açtı.(DESTEK:1.0895 – 1.0945/DİRENÇ:1.1455 – 1.1505)

GBPUSD : İngiliz sterlini, Kasım ayında daha agresif faiz indirimi beklentileri doğrultusunda son dört haftanın en düşük seviyesi olan 1,311 doların altına geriledi. İngiltere Merkez Bankası Başkanı Andrew Bailey, faiz oranlarını daha “aktivist” bir şekilde indirmenin sinyallerini verirken, Banka’nın Baş Ekonomisti Huw Pill, daha temkinli bir yaklaşım izlenmesi gerektiğini vurguladı.

Öte yandan, İngiltere’de inşaat sektörü son iki yıldaki en hızlı büyümesini kaydetti, ancak yaklaşan 30 Ekim bütçesine yönelik harcama kesintisi ve vergi artışı endişeleri devam ediyor. Güçlü ABD istihdam verileri ise Fed’in faiz indirimi beklentilerini hafifletti.(DESTEK:1.3015 – 1.3045/DİRENÇ:1.3425 – 1.3495)

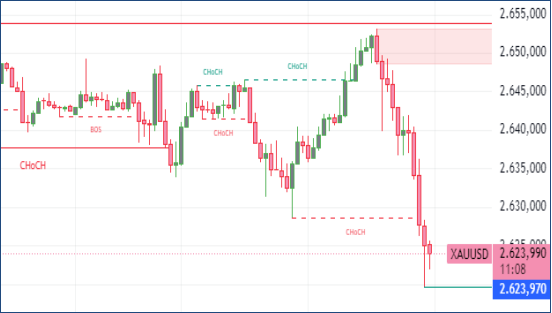

XAUUSD : ltın fiyatları Salı günü ons başına 2.640 doların altına düşerek beşinci işlem gününde de kayıplarını sürdürdü. ABD’de açıklanan güçlü istihdam raporu, Fed’in agresif faiz indirim beklentilerini sınırlarken, piyasa şu anda Kasım ayında 25 baz puanlık bir faiz indirimi olasılığını %86 olarak fiyatlıyor. Faiz oranlarının düşmesi, faiz getirmeyen varlıklar için fırsat maliyetini azaltarak altın talebini destekleyebilir.

Yatırımcıların dikkatleri bu hafta açıklanacak enflasyon verilerinde ve Fed yetkililerinin konuşmalarında. Ayrıca, Orta Doğu’daki jeopolitik gerilimlerin artması, altının güvenli liman olarak talebini artırıcı bir unsur olmaya devam ediyor.(DESTEK:2590 – 2615/DİRENÇ:2698 – 2721)

BRENT : Brent ham petrol fiyatları, Orta Doğu’daki çatışmaların etkisiyle geçtiğimiz hafta ulaştığı zirveden kar satışları nedeniyle geri çekilerek Salı günü varil başına 79,7 dolara geriledi. Yatırımcılar, İsrail’in İran’a füze saldırısına nasıl bir yanıt vereceğini yakından takip ederken, İran’ın petrol üretim tesislerine yönelik olası bir saldırı, piyasada arz endişelerini artırıyor.

Ancak, Başkan Biden’ın İran’ın petrol sahalarına yönelik saldırılara karşı çıkması ve OPEC’in yedek üretim kapasitesi, arz tarafındaki endişeleri hafifletiyor. Talep tarafında ise, Çin’in teşvik politikalarına dair belirsizlikler fiyatları baskı altında tutmaya devam ediyor.(DESTEK:68.05 – 69.88/DİRENÇ:79.95 -80.75)

DAX : Frankfurt’un DAX endeksi, Salı günü %0,8 düşerek 18.950 puana geriledi. Çin’den beklenen teşvik adımlarının yetersiz kalması, özellikle Çin’e bağlı sanayi şirketlerinde hissedilen baskıyı artırdı. Çin hükümetinin ekonomik destek planlarına ilişkin detayların açıklanması, piyasalar tarafından yetersiz bulunurken, harcama artışına yönelik adımların gelmemesi de yatırımcıların endişelerini derinleştirdi.

Otomotiv sektörü, Çin talebine yönelik beklentilerin revize edilmesiyle sert kayıplar yaşarken, Porsche ve BMW gibi büyük şirketlerin hisseleri %3’ün üzerinde değer kaybetti. Endüstri devlerinden Siemens ve Airbus da %2’nin üzerinde düşüş kaydetti.(DESTEK:18215 – 18585/DİRENÇ:19865 – 19965)

NASADAQ : Nasdaq endeksi, güçlü ABD istihdam verilerinin ardından ABD merkez bankasının (Fed) faiz politikalarına yönelik belirsizliklerin devam etmesiyle baskı altında kaldı. Tarım dışı istihdam verilerinin beklentilerin üzerinde gelmesi, Fed’in faiz indirimlerine yönelik beklentileri azaltarak teknoloji hisseleri üzerinde satış baskısı oluşturdu. Özellikle yüksek büyüme potansiyeline sahip ancak faiz oranlarına hassas teknoloji şirketleri, yükselen faiz oranlarıyla birlikte gelecekteki nakit akışlarının değer kaybetmesinden etkilendi. Bu ortamda Alphabet, Microsoft ve Amazon gibi büyük teknoloji devlerinin hisselerinde geri çekilmeler görüldü. Yatırımcılar, piyasaların yönünü belirlemek amacıyla bu hafta açıklanacak enflasyon verilerini ve Fed yetkililerinin yapacağı açıklamaları yakından takip ediyor.(DESTEK:19227 – 19445/DİRENÇ:20358 – 20685)

Bu makalede , Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.